Upadłość konsumencka szansa na oddłużenie, ale z ważnymi konsekwencjami

- Upadłość konsumencka to sądowe postępowanie dla osób fizycznych niewypłacalnych, mające na celu oddłużenie.

- Główne korzyści to zatrzymanie windykacji, wstrzymanie naliczania odsetek i umorzenie długów po planie spłaty.

- Kluczowe konsekwencje to utrata majątku, nadzór syndyka, wpis do BIK i KRZ oraz długotrwały proces.

- Nowelizacja z 2020 roku ułatwiła dostęp do procedury, eliminując badanie winy na wstępnym etapie.

- Możliwa jest upadłość bez majątku, a w przypadku sprzedaży nieruchomości można uzyskać środki na wynajem.

- Koszty obejmują opłatę sądową (30 zł) i wynagrodzenie syndyka, które w razie braku majątku pokrywa Skarb Państwa.

Zrozumieć upadłość: czym jest, a czym nie jest finansowy "nowy start"?

Upadłość konsumencka to nic innego jak sformalizowane postępowanie sądowe, które jest przeznaczone dla osób fizycznych, które nie prowadzą działalności gospodarczej i stały się niewypłacalne. Jej nadrzędnym celem jest oddłużenie dłużnika, czyli umożliwienie mu pozbycia się części lub całości zobowiązań, których nie jest w stanie spłacić. Oczywiście, zanim to nastąpi, wierzyciele muszą zostać zaspokojeni z posiadanego przez dłużnika majątku. Ważne jest, aby zrozumieć, że upadłość to nie "magiczne" anulowanie długów. To proces, który wymaga zaangażowania i wiąże się z pewnymi wyrzeczeniami, ale w efekcie daje szansę na naprawdę nowy start.Kto i kiedy może skorzystać z tej deski ratunku? Kluczowe warunki

Z upadłości konsumenckiej może skorzystać każda osoba fizyczna, która jest niewypłacalna, czyli trwale zaprzestała regulowania swoich wymagalnych zobowiązań pieniężnych. Nie ma znaczenia, czy jest to pracownik, emeryt, rencista czy osoba bezrobotna. Co istotne, upadłość konsumencka jest również dostępna dla byłych przedsiębiorców, pod warunkiem, że w momencie składania wniosku nie prowadzą już aktywnej działalności gospodarczej i są wykreśleni z CEIDG. Wbrew powszechnym mitom, wysokość długu nie jest tutaj decydująca. Liczy się sam fakt, że nie jesteśmy w stanie regulować swoich zobowiązań.

Mit wiecznego dłużnika: jak nowelizacja prawa ułatwiła drogę do oddłużenia?

Przez lata upadłość konsumencka w Polsce była postrzegana jako proces trudny i obarczony dużym ryzykiem, zwłaszcza ze względu na rygorystyczne badanie winy dłużnika. Na szczęście, nowelizacja przepisów, która weszła w życie w marcu 2020 roku, znacząco ułatwiła drogę do oddłużenia. Kluczową zmianą było wyeliminowanie badania winy dłużnika na wstępnym etapie otwierania postępowania. Oznacza to, że sąd nie analizuje już, czy dłużnik celowo doprowadził do swojej niewypłacalności, zanim w ogóle zgodzi się na wszczęcie procedury. Warto jednak pamiętać, że wina (np. rażące niedbalstwo lub umyślne działanie) nadal ma znaczenie, ale dopiero na etapie ustalania planu spłaty, wpływając na jego długość i warunki. Dzięki tym zmianom obserwujemy stały wzrost liczby ogłaszanych upadłości, co świadczy o większej dostępności i zaufaniu do tej formy oddłużenia.

Korzyści z upadłości konsumenckiej: oddech od długów

Decyzja o upadłości konsumenckiej jest z pewnością trudna, ale niesie ze sobą szereg istotnych korzyści, które dla wielu osób stanowią prawdziwy "oddech" w walce z długami. Przyjrzyjmy się im bliżej.

Koniec z telefonami od windykacji: jak upadłość zatrzymuje machinę egzekucyjną?

Jedną z najbardziej odczuwalnych i natychmiastowych korzyści płynących z ogłoszenia upadłości konsumenckiej jest natychmiastowe wstrzymanie wszelkich działań windykacyjnych i egzekucyjnych. Z dniem ogłoszenia upadłości wszystkie postępowania egzekucyjne prowadzone przez komorników zostają zawieszone, a następnie umorzone. To oznacza koniec z nękającymi telefonami, listami i wizytami windykatorów. Dla dłużnika to ulga nie do przecenienia, pozwalająca na skupienie się na uporządkowaniu swojej sytuacji bez ciągłej presji.Stop rosnącym odsetkom: od którego momentu Twój dług przestaje rosnąć?

W momencie ogłoszenia upadłości konsumenckiej następuje coś, co można nazwać "zamrożeniem" długu. Z dniem wydania postanowienia o upadłości, zadłużenie przestaje rosnąć o odsetki. To niezwykle ważne, ponieważ w wielu przypadkach to właśnie odsetki stanowią znaczną część zobowiązania, często przewyższając kapitał. Zatrzymanie ich naliczania stabilizuje sytuację finansową dłużnika i pozwala na realne oszacowanie całkowitej kwoty do spłaty, bez obawy o jej ciągłe powiększanie.

Szansa na czystą kartę: na czym polega umorzenie pozostałych zobowiązań?

Kluczowym celem upadłości konsumenckiej i jej największą korzyścią jest możliwość umorzenia pozostałej części długów po wykonaniu planu spłaty wierzycieli. Oznacza to, że po zakończeniu ustalonego przez sąd okresu spłat, dłużnik zostaje zwolniony z obowiązku uregulowania tych zobowiązań, których nie udało się zaspokoić w trakcie postępowania. To właśnie ta "czysta karta" daje realną szansę na nowy start, bez balastu przeszłych długów, które uniemożliwiały normalne funkcjonowanie.

Spokój ducha, który ma swoją cenę: psychologiczny aspekt wyjścia z pętli długów

Nie można przecenić psychologicznych korzyści płynących z ogłoszenia upadłości. Ciągłe nękanie przez wierzycieli i komorników, poczucie beznadziei i niemożności wyjścia z długów to ogromne obciążenie. Decyzja o upadłości, choć trudna, często przynosi ogromną ulgę i odzyskanie komfortu psychicznego. Świadomość, że proces został uruchomiony, a sytuacja zaczyna być porządkowana, pozwala na powrót do normalnego życia, bez ciągłego strachu i stresu. To jest ten rodzaj spokoju, który, choć ma swoją cenę w postaci utraty majątku, jest dla wielu bezcenny.

Ciemne strony upadłości: poznaj ryzyko i konsekwencje

Jak wspomniałem, upadłość konsumencka to proces, który wiąże się z wieloma korzyściami, ale nie jest pozbawiony poważnych konsekwencji. Zanim podejmiesz decyzję, musisz być świadomy wszystkich ryzyk.

Utrata kontroli i majątku: rola syndyka i los Twojego domu, auta i oszczędności

Jedną z najbardziej dotkliwych konsekwencji ogłoszenia upadłości jest utrata kontroli nad całym majątkiem. Z dniem ogłoszenia upadłości, cały majątek dłużnika w tym nieruchomości (dom, mieszkanie), samochody, oszczędności na kontach bankowych, a nawet cenne przedmioty osobiste wchodzi w skład tzw. masy upadłości. Zarządzanie tym majątkiem przejmuje syndyk, który ma za zadanie go zlikwidować (sprzedać) w celu zaspokojenia wierzycieli. To oznacza, że dłużnik traci prawo do swobodnego dysponowania swoim dobytkiem, a jego los spoczywa w rękach syndyka i sądu.

Jak upadłość wpłynie na Twój domowy budżet? Zajęcie wynagrodzenia w praktyce

Ogłoszenie upadłości konsumenckiej ma również bezpośredni wpływ na bieżący budżet dłużnika. Syndyk przejmuje zarząd nie tylko nad majątkiem, ale także nad częścią dochodów. W praktyce oznacza to, że może on zająć do 50% wynagrodzenia za pracę, emerytury czy renty. Istnieje jednak kwota wolna od zajęcia, która ma zapewnić dłużnikowi środki na podstawowe utrzymanie. Mimo to, swoboda dysponowania zarobionymi pieniędzmi jest znacznie ograniczona, co wymaga ścisłego planowania wydatków i dostosowania się do nowej, bardziej restrykcyjnej sytuacji finansowej.

Twoja finansowa przyszłość pod lupą: wpis do BIK i Krajowego Rejestru Zadłużonych

Informacja o ogłoszeniu upadłości konsumenckiej jest publiczna i trafia do kilku rejestrów. Przede wszystkim jest to Krajowy Rejestr Zadłużonych (KRZ), a także Biuro Informacji Kredytowej (BIK). W BIK informacja o upadłości widnieje przez 10 lat, co w praktyce oznacza drastyczne ograniczenie, a często całkowite wyeliminowanie, zdolności kredytowej dłużnika na ten okres. Otrzymanie kredytu hipotecznego, samochodowego czy nawet ratalnego staje się niemożliwe. To cena za oddłużenie, która ma długofalowe konsekwencje dla przyszłych możliwości finansowych.

Gdy długi są wspólne: co dzieje się z majątkiem Twojego małżonka?

To bardzo ważne pytanie, które często budzi obawy. Jeśli dłużnik pozostaje w ustroju wspólności majątkowej małżeńskiej, to z dniem ogłoszenia upadłości cały majątek wspólny małżonków wchodzi do masy upadłości. Oznacza to, że syndyk będzie miał prawo do likwidacji również tej części majątku, która formalnie należała do obojga małżonków. Wyjątkiem są sytuacje, gdy wspólność majątkowa została wcześniej zniesiona (np. poprzez intercyzę lub rozwód), a podział majątku dokonany. Warto o tym pamiętać i rozważyć konsekwencje dla całej rodziny.

Czas to nie tylko pieniądz: ile naprawdę trwa cała procedura upadłościowa?

Upadłość konsumencka to proces sądowy, a jak każdy proces, wymaga czasu. Cała procedura, od złożenia wniosku do ostatecznego umorzenia długów, może trwać od kilku miesięcy do nawet kilku lat. Wiele zależy od stopnia skomplikowania sprawy, ilości wierzycieli, posiadania majątku oraz obciążenia sądów. Dłużnik musi być przygotowany na to, że przez ten czas jego życie finansowe będzie pod ścisłym nadzorem, a on sam będzie musiał aktywnie uczestniczyć w postępowaniu. To nie jest szybkie rozwiązanie, ale raczej długoterminowa droga do stabilizacji.

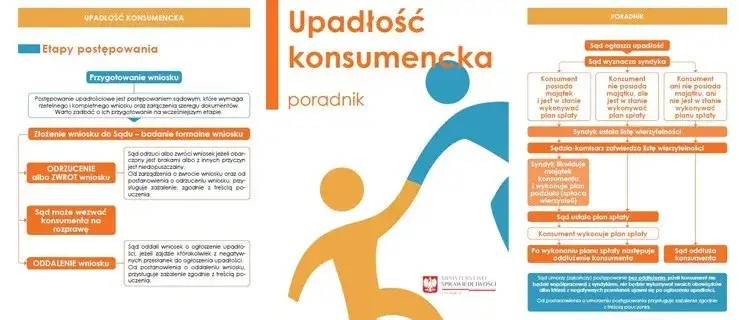

Upadłość konsumencka krok po kroku: od wniosku do oddłużenia

Rozumiem, że cała procedura może wydawać się skomplikowana. Dlatego przygotowałem uproszczony schemat, który pomoże Państwu zrozumieć, jak wygląda upadłość konsumencka krok po kroku.

-

Krok 1: przygotowanie i złożenie wniosku jakich błędów unikać?

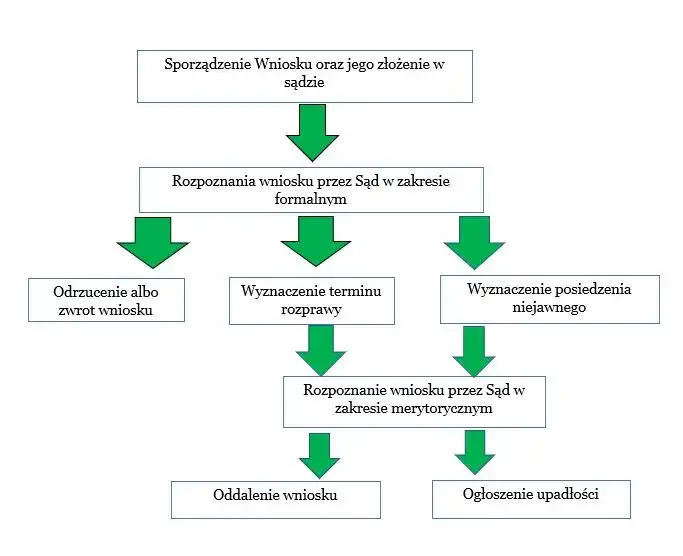

Pierwszym i fundamentalnym krokiem jest przygotowanie i złożenie wniosku o ogłoszenie upadłości konsumenckiej. Obecnie wniosek składa się elektronicznie za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). Wniosek musi być kompletny i zawierać wszystkie wymagane informacje o dłużniku, jego majątku, wierzycielach i zadłużeniu. Niezwykle ważne jest, aby unikać błędów formalnych niekompletny wniosek lub braki w dokumentacji mogą skutkować jego zwrotem lub odrzuceniem, co wydłuży cały proces. Warto skorzystać z pomocy prawnika, aby mieć pewność, że wszystko zostanie wypełnione prawidłowo.

-

Krok 2: decyzja sądu i wejście syndyka co to oznacza w praktyce?

Po złożeniu wniosku sąd go rozpatruje. Jeśli uzna, że spełnione są warunki do ogłoszenia upadłości, wydaje postanowienie o ogłoszeniu upadłości. Z tym dniem następuje kluczowa zmiana: sąd powołuje syndyka, który przejmuje zarząd nad całym majątkiem dłużnika. W praktyce oznacza to, że dłużnik traci prawo do samodzielnego zarządzania swoim majątkiem nie może sprzedawać nieruchomości, samochodów ani dysponować oszczędnościami. Wszystkie decyzje finansowe muszą być konsultowane z syndykiem lub przez niego podejmowane.

-

Krok 3: sprzedaż majątku i tworzenie listy wierzycieli

Syndyk ma za zadanie dokładnie zinwentaryzować cały majątek dłużnika i stworzyć listę wierzytelności, czyli wszystkich długów i wierzycieli. Następnie przystępuje do likwidacji majątku dłużnika, czyli jego sprzedaży. Celem jest uzyskanie jak największej kwoty, która posłuży do zaspokojenia wierzycieli. Proces ten może obejmować sprzedaż nieruchomości, ruchomości (np. samochodu, sprzętu AGD/RTV) czy innych wartościowych przedmiotów. Z uzyskanych środków syndyk pokrywa koszty postępowania, a następnie spłaca wierzycieli zgodnie z ustaloną kolejnością.

-

Krok 4: plan spłaty jak sąd ustala jego wysokość i czas trwania?

Po zlikwidowaniu majątku i częściowym zaspokojeniu wierzycieli, sąd ustala plan spłaty wierzycieli. Jest to kluczowy element postępowania, określający, jaką część pozostałych długów dłużnik będzie musiał spłacać w określonych ratach przez pewien czas. Zazwyczaj plan spłaty trwa do 36 miesięcy. W przypadku, gdy dłużnik doprowadził do niewypłacalności wskutek rażącego niedbalstwa lub umyślnego działania, plan spłaty może zostać wydłużony do 84 miesięcy. Wysokość rat jest ustalana na podstawie realnych możliwości zarobkowych dłużnika i jego kosztów utrzymania, tak aby plan był wykonalny.

-

Krok 5: finał postępowania i upragnione oddłużenie

Ostatni etap to realizacja planu spłaty przez dłużnika. Po upływie ustalonego okresu i uregulowaniu wszystkich rat zgodnie z planem, sąd wydaje końcowe postanowienie o umorzeniu pozostałych zobowiązań. To właśnie ten moment jest upragnionym oddłużeniem, dającym dłużnikowi szansę na rozpoczęcie życia finansowego z czystą kartą. Od tego momentu dłużnik jest wolny od większości swoich długów i może swobodnie dysponować swoimi dochodami i ewentualnie nowo nabytym majątkiem.

Specjalne przypadki i najczęstsze pytania o upadłość

W mojej praktyce często spotykam się z pytaniami dotyczącymi specyficznych sytuacji. Postanowiłem odpowiedzieć na te najczęściej zadawane.

Czy można ogłosić upadłość, nie posiadając żadnego majątku?

Tak, zdecydowanie można ogłosić upadłość konsumencką, nawet jeśli nie posiada się żadnego majątku. To bardzo częsta sytuacja, zwłaszcza w przypadku osób, które przez długi czas zmagały się z problemami finansowymi. W takim przypadku syndyk weryfikuje brak majątku, a sąd może ustalić plan spłaty w oparciu o możliwości zarobkowe dłużnika. Co więcej, w wyjątkowych sytuacjach, na przykład gdy dłużnik jest trwale niezdolny do pracy i nie ma żadnych realnych perspektyw zarobkowych, sąd może nawet umorzyć długi bez ustalania planu spłaty. To pokazuje, że upadłość konsumencka jest dostępna dla szerokiego grona osób w trudnej sytuacji.

Co z kredytem hipotecznym i mieszkaniem? Ochrona przed bezdomnością

Kwestia mieszkania obciążonego kredytem hipotecznym jest zawsze bardzo wrażliwa. W przypadku ogłoszenia upadłości, taka nieruchomość wchodzi w skład masy upadłości i jest sprzedawana przez syndyka. Jednakże polskie prawo przewiduje pewną formę ochrony przed bezdomnością. Jeśli dłużnik nie posiada innego lokum, sąd może przyznać mu środki z masy upadłości na wynajem innego mieszkania na okres od 12 do 24 miesięcy. Ma to na celu zapewnienie dłużnikowi i jego rodzinie dachu nad głową w trudnym okresie po utracie dotychczasowego miejsca zamieszkania.

Były przedsiębiorca w tarapatach: czy upadłość konsumencka obejmie długi z firmy?

Tak, upadłość konsumencka może objąć również długi powstałe w związku z prowadzoną wcześniej działalnością gospodarczą. Kluczowym warunkiem jest to, że w momencie składania wniosku o upadłość dłużnik nie może już prowadzić firmy musi być wykreślony z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Jeśli ten warunek jest spełniony, wszystkie zobowiązania, zarówno te prywatne, jak i te wynikające z działalności gospodarczej, mogą zostać objęte postępowaniem upadłościowym i w konsekwencji umorzone.

Jakie długi nigdy nie zostaną umorzone? Wyjątki od reguły

Warto mieć świadomość, że nie wszystkie długi podlegają umorzeniu w ramach upadłości konsumenckiej. Istnieją pewne wyjątki, które zawsze pozostaną do spłaty, niezależnie od przebiegu postępowania. Do długów niepodlegających umorzeniu należą:

- Zobowiązania alimentacyjne

- Renty odszkodowawcze

- Grzywny orzeczone przez sąd

- Długi celowo zatajone przez dłużnika w postępowaniu

- Zobowiązania wynikające z czynów niedozwolonych (np. odszkodowania za przestępstwa)

Zawsze podkreślam moim klientom, że należy być w pełni uczciwym i transparentnym wobec sądu i syndyka, aby uniknąć problemów z umorzeniem długów.

Koszty upadłości konsumenckiej: ile to naprawdę kosztuje?

Kwestia kosztów jest zawsze istotna. Wiele osób obawia się, że upadłość konsumencka będzie zbyt droga. Poniżej przedstawiam, z jakich elementów składają się koszty postępowania.

Od opłaty sądowej po wynagrodzenie syndyka: składowe kosztów postępowania

Koszty postępowania upadłościowego składają się z kilku elementów:

- Opłata sądowa od wniosku: Jest to stała, symboliczna kwota wynosząca 30 zł. Jest to jedyny koszt, który dłużnik musi uiścić z góry, składając wniosek.

- Wynagrodzenie syndyka: To główny składnik kosztów. Wynagrodzenie syndyka jest ustalane przez sąd i zależy od nakładu pracy, stopnia skomplikowania sprawy oraz wielkości masy upadłości. Syndyk ma wiele obowiązków, od inwentaryzacji majątku, przez jego sprzedaż, po rozliczanie z wierzycielami, dlatego jego praca jest odpowiednio wynagradzana.

- Inne koszty sądowe: Mogą pojawić się dodatkowe, mniejsze koszty, takie jak opłaty za obwieszczenia w Monitorze Sądowym i Gospodarczym, koszty korespondencji, wyceny majątku przez rzeczoznawców czy inne opłaty administracyjne.

Wszystkie te koszty są w pierwszej kolejności pokrywane z majątku dłużnika, który wchodzi w skład masy upadłości.

Co się stanie, gdy nie masz pieniędzy na pokrycie kosztów?

To bardzo częste pytanie i dobra wiadomość jest taka, że brak środków na pokrycie kosztów postępowania nie jest przeszkodą do ogłoszenia upadłości. Jeśli dłużnik nie posiada wystarczającego majątku, aby pokryć wynagrodzenie syndyka i inne koszty postępowania, tymczasowo pokrywa je Skarb Państwa. Następnie, w ramach planu spłaty wierzycieli, dłużnik jest zobowiązany do zwrotu tych kosztów Skarbowi Państwa. Oznacza to, że nikt nie zostanie pozbawiony szansy na oddłużenie z powodu braku pieniędzy na start.

Alternatywy dla upadłości: inne drogi wyjścia z długów

Upadłość konsumencka to skuteczne, ale radykalne rozwiązanie. Zawsze zachęcam do rozważenia innych opcji, zwłaszcza jeśli sytuacja finansowa nie jest jeszcze tak dramatyczna.

Negocjacje z wierzycielami i restrukturyzacja długu: kiedy warto spróbować?

Zanim zdecydujesz się na upadłość, warto spróbować negocjacji z wierzycielami. Wiele instytucji finansowych jest otwartych na rozmowy i proponowanie rozwiązań, które mogą pomóc dłużnikowi wyjść z trudnej sytuacji. Możliwa jest restrukturyzacja długu, czyli zmiana warunków spłaty na przykład obniżenie rat, wydłużenie okresu spłaty, a nawet częściowe umorzenie odsetek. Warto spróbować tej drogi, gdy zadłużenie jest mniejsze, a dłużnik ma realne perspektywy poprawy swojej sytuacji finansowej w najbliższym czasie. Często wystarczy szczera rozmowa i przedstawienie planu działania.

Układ konsumencki jako alternatywa dla likwidacji majątku

Od niedawna polskie prawo przewiduje również możliwość zawarcia układu konsumenckiego, który może stanowić atrakcyjną alternatywę dla tradycyjnej upadłości, zwłaszcza dla osób, które chcą uniknąć likwidacji całego majątku. Układ konsumencki to porozumienie z wierzycielami, zatwierdzone przez sąd, które pozwala na restrukturyzację zobowiązań przy jednoczesnym zachowaniu części majątku (np. mieszkania). Dłużnik proponuje wierzycielom plan spłaty, który jest bardziej korzystny niż w przypadku upadłości, a jednocześnie pozwala mu zachować kontrolę nad swoim majątkiem. To rozwiązanie wymaga jednak większej aktywności i zgody wierzycieli, ale może być bardzo opłacalne.

Podsumowanie: kiedy upadłość konsumencka jest najlepszym rozwiązaniem?

Podjęcie decyzji o upadłości konsumenckiej to jeden z najważniejszych kroków w życiu finansowym. Mam nadzieję, że ten artykuł pomógł Państwu zrozumieć zarówno korzyści, jak i konsekwencje tego procesu.

Podsumowanie kluczowych argumentów "za" i "przeciw"

Aby ułatwić podjęcie decyzji, zebrałem najważniejsze argumenty "za" i "przeciw" w formie tabeli:

| Zalety upadłości konsumenckiej | Wady i konsekwencje upadłości konsumenckiej |

|---|---|

| Zatrzymanie windykacji i egzekucji | Utrata całego majątku (nieruchomości, auta, oszczędności) |

| Wstrzymanie naliczania odsetek | Nadzór syndyka nad majątkiem i częścią dochodów |

| Możliwość umorzenia pozostałych długów | Wpis do BIK i KRZ (10 lat, ograniczenie zdolności kredytowej) |

| Odzyskanie komfortu psychicznego | Wspólność majątkowa wchodzi do masy upadłości |

| Ochrona przed bezdomnością (środki na wynajem) | Długotrwały proces (od kilku miesięcy do kilku lat) |

Przeczytaj również: Upadłość konsumencka: Jak wyjść z długów i zacząć od nowa?

Jak uczciwie ocenić swoją sytuację i podjąć najlepszą możliwą decyzję?

Decyzja o ogłoszeniu upadłości konsumenckiej nigdy nie jest łatwa. Wymaga szczerej i rzetelnej oceny własnej sytuacji finansowej. Zastanów się, czy masz realne perspektywy na spłatę długów w najbliższym czasie, czy alternatywne rozwiązania, takie jak negocjacje z wierzycielami czy układ konsumencki, są w Twoim przypadku wykonalne. Jeśli długi są przytłaczające, a perspektywy spłaty znikome, upadłość może być jedynym sensownym wyjściem. Pamiętaj, że to narzędzie stworzone po to, by pomóc osobom w naprawdę trudnej sytuacji. Zawsze rekomenduję konsultację z prawnikiem lub doradcą finansowym. Taki specjalista pomoże Ci przeanalizować Twoją indywidualną sytuację, ocenić wszystkie "za" i "przeciw" oraz wskazać najlepszą drogę wyjścia z zadłużenia. To inwestycja, która może uchronić Cię przed błędami i zapewnić spokój ducha na lata.