Gdy firma zaczyna tonąć w zatorach płatniczych, najgorsza jest zwłoka. Restrukturyzacja ma sens wtedy, gdy problemem nie jest jednorazowy poślizg, lecz rosnąca dziura w płynności i realne ryzyko wejścia w upadłość. W tym tekście pokazuję, kiedy warto działać, jakie są dostępne tryby, czym różni się to od likwidacji majątku oraz jakie błędy najczęściej przekreślają szansę na uratowanie biznesu.

Najważniejsze decyzje na start

- Jeśli opóźnienia w płatnościach przekraczają 3 miesiące, problem zwykle nie jest już przejściowy.

- Prawo przewiduje cztery główne tryby postępowania układowego i sanacyjnego, a wybór zależy od skali kłopotów oraz liczby sporów z wierzycielami.

- Od otwarcia postępowania naprawczego nie ogłasza się upadłości, a przy równoległych wnioskach sąd najpierw rozpoznaje ten naprawczy.

- Opłata sądowa od wniosku o otwarcie takiego postępowania wynosi 1000 zł, a od uproszczonych pism 200 zł.

- W praktyce pierwszy krok to szybki audyt płynności, listy wierzycieli i umów, a dopiero potem wybór trybu.

Najpierw oceń, czy problem jest chwilowy czy strukturalny

W małych i średnich firmach, także w Słupsku, najczęściej nie chodzi o jeden fatalny miesiąc, tylko o zatory płatnicze, zbyt drogie finansowanie i za późno podjętą decyzję. Ja zaczynam od prostej diagnozy: czy firma jeszcze generuje gotówkę, czy tylko przesuwa długi z jednego terminu na drugi. To rozróżnienie jest ważniejsze niż sam poziom zadłużenia.

Ustawa zakłada, że dłużnik jest niewypłacalny, gdy utracił zdolność do wykonywania wymagalnych zobowiązań pieniężnych, a domniemanie powstaje przy opóźnieniu dłuższym niż 3 miesiące. Dla spółek i innych osób prawnych osobnym sygnałem alarmowym jest sytuacja, w której zobowiązania przekraczają wartość majątku przez ponad 24 miesiące. To nie są jeszcze wyroki końcowe, ale już bardzo mocne sygnały, że zwykłe „przeczekanie” nie wystarczy.

W praktyce zwracam uwagę na kilka objawów, które zwykle pojawiają się razem:

- regularne przesuwanie płatności do ZUS, urzędu skarbowego albo kluczowych dostawców,

- spłacanie bieżących zobowiązań nowym kredytem obrotowym,

- rosnącą liczbę faktur spornych, reklamacji i not odsetkowych,

- brak realnej prognozy cash flow na najbliższe 8-13 tygodni,

- sprzedaż aktywów tylko po to, żeby domknąć bieżący miesiąc.

Jeżeli firma działa na zasadzie gaszenia pożarów, to znaczy, że trzeba wejść głębiej niż w samą księgowość. I właśnie dlatego warto od razu zobaczyć, jakie drogi naprawy są realnie dostępne.

Jakie są dostępne drogi wyjścia z kryzysu

Nie każda firma od razu potrzebuje sądu. Czasem wystarczy wewnętrzna naprawa: renegocjacja czynszu, cięcie kosztów stałych, sprzedaż nierentownego aktywa, zmiana harmonogramu zakupów albo ograniczenie zatrudnienia tam, gdzie praca nie przekłada się już na przychód. Formalne postępowanie jest potrzebne wtedy, gdy same wewnętrzne ruchy nie dają ochrony przed wierzycielami albo nie wystarczają do uporządkowania długu.

Jak podaje PARP, dwa najszybsze tryby działają wtedy, gdy suma wierzytelności spornych uprawniających do głosowania nad układem nie przekracza 15% całości. To praktyczna granica, bo gdy sporów jest więcej, rośnie potrzeba bardziej formalnej procedury.

| Tryb | Kiedy ma sens | Co daje | Główne ograniczenie |

|---|---|---|---|

| Układ po samodzielnym zbieraniu głosów | Gdy firma nadal działa, a długi da się uporządkować bez ciężkiego sporu | Najszybsza ścieżka, mało sądowa na początku | Najlepiej działa przy niewielkiej liczbie sporów i dobrze przygotowanych danych |

| Przyspieszone postępowanie układowe | Gdy potrzebna jest szybka ochrona, a sporne wierzytelności nie dominują | Lepsza osłona przed egzekucją i uporządkowany harmonogram spłat | Nie nadaje się do bardzo konfliktowych układów |

| Postępowanie układowe | Gdy sporów jest więcej i trzeba więcej czasu na weryfikację wierzytelności | Większa elastyczność przy bardziej złożonym zadłużeniu | Procedura trwa dłużej i wymaga większej dyscypliny dokumentacyjnej |

| Postępowanie sanacyjne | Gdy firma potrzebuje głębokiej przebudowy operacyjnej, majątkowej i kadrowej | Najszerzej rozumiana naprawa, także przez zmianę modelu działania | Najbardziej ingeruje w zarząd i codzienne funkcjonowanie firmy |

Ja patrzę na to tak: im prostsza sytuacja, tym lżejszy powinien być tryb. Jeśli firma nadal zarabia, ale ugrzęzła w zadłużeniu, ciężka sanacja bywa przesadą. Jeśli jednak model biznesowy się sypie, a nie tylko płynność, wtedy łagodniejsze rozwiązania mogą być za słabe. To prowadzi prosto do pytania, jak taka procedura wygląda od środka.

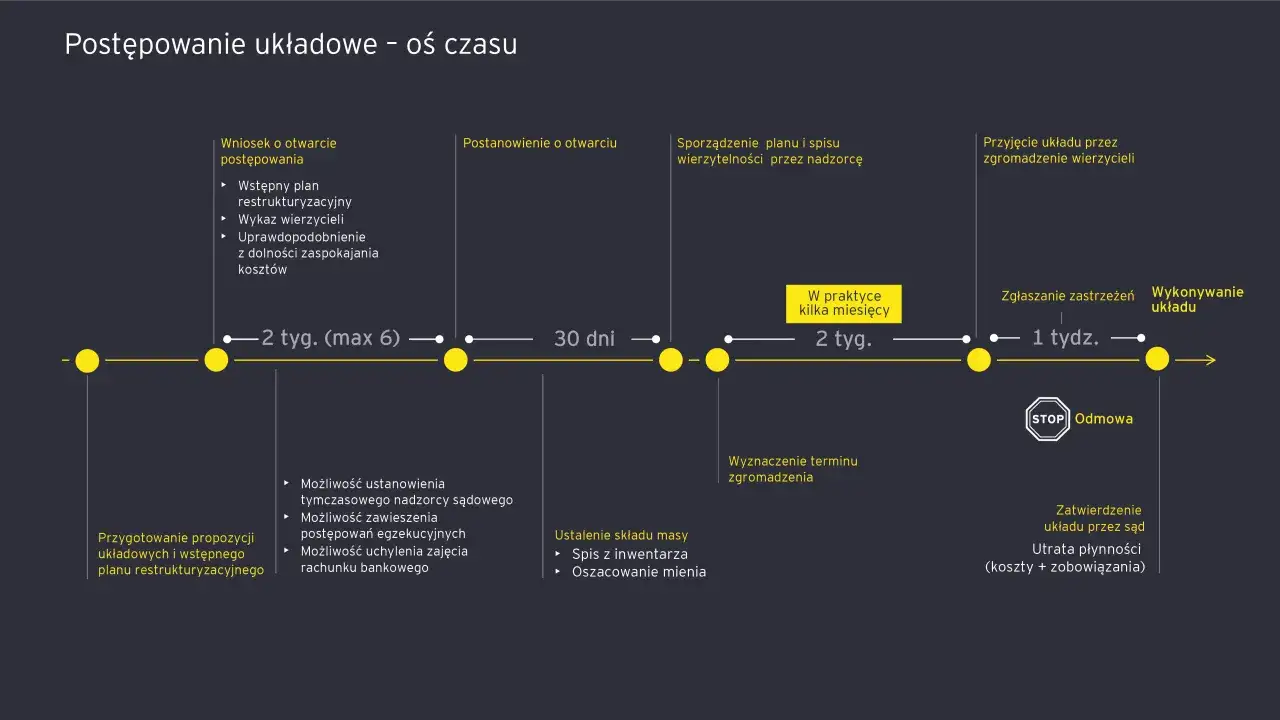

Jak wygląda postępowanie krok po kroku

W praktyce nie zaczynam od formularza, tylko od porządkowania liczb. Bez aktualnego obrazu gotówki, zobowiązań i aktywów każdy wniosek jest zgadywaniem. Dobrze przygotowany proces ma zwykle kilka etapów, a każdy z nich wpływa na szanse powodzenia.

- Diagnoza finansowa - sprawdzam płynność, listę wierzycieli, sporne wierzytelności, umowy, leasingi, kredyty i zaległości publicznoprawne.

- Wybór trybu - dobieram procedurę do skali problemu, liczby sporów i tego, czy firma ma jeszcze operacyjny sens.

- Przygotowanie dokumentów - potrzebny jest plan naprawczy, propozycje układowe, spis wierzytelności i materiały finansowe, które da się obronić przed wierzycielami.

- Obwieszczenie i rejestracja w KRZ - Krajowy Rejestr Zadłużonych jest miejscem, w którym ogłasza się kluczowe informacje o sprawie.

- Negocjacje i głosowanie - wierzyciele oceniają propozycje spłaty, umorzenia, rat lub odroczenia terminów.

- Wykonanie układu - po zatwierdzeniu ważne jest już nie tylko podpisanie dokumentu, ale realne dotrzymanie harmonogramu.

Istotna praktyczna rzecz: jeżeli równolegle złożono wniosek o upadłość i wniosek naprawczy, sąd najpierw rozpoznaje ten drugi. To daje przedsiębiorcy czas, ale nie zwalnia z obowiązku rzetelnego działania. Samo wszczęcie sprawy nie rozwiązuje problemu, jeśli biznes nie ma planu spłaty i kogoś, kto ten plan umie dowieźć. Następny krok to porównanie tego z upadłością, bo tam różnice są już bardzo konkretne.

Czym to się różni od upadłości

Najkrócej: postępowanie naprawcze służy uratowaniu firmy albo przynajmniej jej wartości ekonomicznej, a upadłość służy uporządkowanej likwidacji majątku i zaspokojeniu wierzycieli. To nie jest tylko różnica językowa. Z punktu widzenia właściciela, pracowników i kontrahentów to dwa zupełnie inne scenariusze.

| Kryterium | Postępowanie naprawcze | Upadłość |

|---|---|---|

| Cel | Utrzymanie działalności i spłata długów według układu | Likwidacja majątku i podział środków między wierzycieli |

| Zarząd nad firmą | W zależności od trybu dłużnik zachowuje większą lub mniejszą kontrolę | Kontrolę przejmuje syndyk |

| Relacja z wierzycielami | Negocjacja, propozycje układowe i głosowanie | Wierzyciele zgłaszają wierzytelności, a majątek jest likwidowany |

| Efekt końcowy | Firma może nadal działać | Działalność zwykle się kończy, chyba że część biznesu da się sprzedać jako całość |

| Kiedy rozważać | Gdy model biznesowy jeszcze działa, ale zadłużenie go dławi | Gdy firma nie ma już realnej zdolności do samodzielnego odbicia |

Prawo upadłościowe nakłada też twardy termin: od chwili powstania niewypłacalności dłużnik ma 30 dni na złożenie wniosku o upadłość. To ważne, bo zwłoka może rodzić odpowiedzialność odszkodowawczą osób prowadzących sprawy spółki. Mówiąc wprost, jeśli firma nie ma już szans na sensowny układ, lepiej szybko uporządkować sprawę niż czekać, aż problem stanie się jeszcze droższy.

Na czym nie warto oszczędzać w tym procesie

Największym błędem, jaki widzę, jest próba prowadzenia całej sprawy „na czuja”. To zwykle kończy się źle, bo wierzyciele bardzo szybko wyłapują niespójności w danych. Doradca restrukturyzacyjny nie jest tu ozdobą dokumentacji, tylko osobą, która układa całą procedurę od strony formalnej i finansowej. Jak podaje PARP, przygotowuje plan naprawczy, propozycje układowe, spis wierzytelności i pomaga zebrać głosy wierzycieli.

W praktyce budżet trzeba rozumieć szerzej niż samą opłatę sądową. Ustawowo wniosek o otwarcie postępowania naprawczego kosztuje 1000 zł, a uproszczony wniosek o otwarcie postępowania sanacyjnego - 200 zł. To jednak tylko początek kosztów, bo dochodzą jeszcze praca nad dokumentacją, porządki w księgach, analiza umów i czas potrzebny na negocjacje z wierzycielami.Jeśli miałbym wskazać najczęstsze błędy, to są to:

- zbyt późne wejście w procedurę, kiedy firma nie ma już przestrzeni na ratowanie płynności,

- ukrywanie części zobowiązań albo traktowanie sporów z wierzycielami tak, jakby nie istniały,

- zbyt optymistyczne prognozy przychodów, które nie wytrzymują konfrontacji z rzeczywistością,

- brak porządnnej listy umów do renegocjacji lub wypowiedzenia,

- bałagan w księgowości, przez który nikt nie wie, co jest faktem, a co tylko pamięcią zarządu.

Jeżeli dane finansowe są chaotyczne, to nawet najlepszy tryb nie pomoże. W takim układzie najpierw trzeba uporządkować dokumenty, a dopiero potem myśleć o wniosku. I właśnie od tego porządku zaczyna się ostatni, praktyczny etap.

Pierwsze ruchy, które dają firmie realną szansę

Gdy widzę firmę na krawędzi, zaczynam od rzeczy bardzo przyziemnych. Nie od wielkich haseł, tylko od liczb i terminów. To zwykle daje szybszy efekt niż emocjonalne decyzje podejmowane po kolejnym ponagleniu od wierzyciela.

- Przygotuj 13-tygodniową prognozę przepływów pieniężnych.

- Oddziel zobowiązania bezsporne od sporów, bo to zmienia strategię rozmów.

- Sprawdź umowy, które można renegocjować, zawiesić albo zakończyć bez pogarszania sytuacji.

- Zabezpiecz pełną dokumentację księgową, kadrową i bankową, zanim zacznie brakować czasu.

- Jeżeli minął już moment, w którym firma przestała regulować zobowiązania, działaj natychmiast, a nie „po zamknięciu miesiąca”.

Najlepsze scenariusze, jakie widziałem, zaczynały się od szybkiego audytu i chłodnej decyzji, nie od nadziei, że rynek sam rozwiąże problem. Jeśli firma ma jeszcze realny potencjał, dobrze przygotowany układ może uratować działalność i relacje z kontrahentami. Jeśli potencjału już nie ma, lepiej zamknąć temat uporządkowanie niż pozwolić, by koszt zwłoki rósł z każdym kolejnym tygodniem.