Upadłość konsumencka może być relatywnie tania na starcie, ale pełny rachunek zależy od tego, czy składasz wniosek samodzielnie, korzystasz z prawnika i czy w sprawie pojawia się majątek. Najkrótsza odpowiedź na to, ile kosztuje upadłość konsumencka, brzmi: 30 zł opłaty sądowej, ale w praktyce dochodzą jeszcze wydatki na dokumenty, pełnomocnika i czasem koszty wynikające z samego przebiegu postępowania. Poniżej rozbijam to na konkretne pozycje, żeby łatwiej było ocenić, czy to rozwiązanie ma sens finansowy w Twojej sytuacji.

Największy koszt to zwykle nie sąd, lecz zakres pomocy i złożoność sprawy

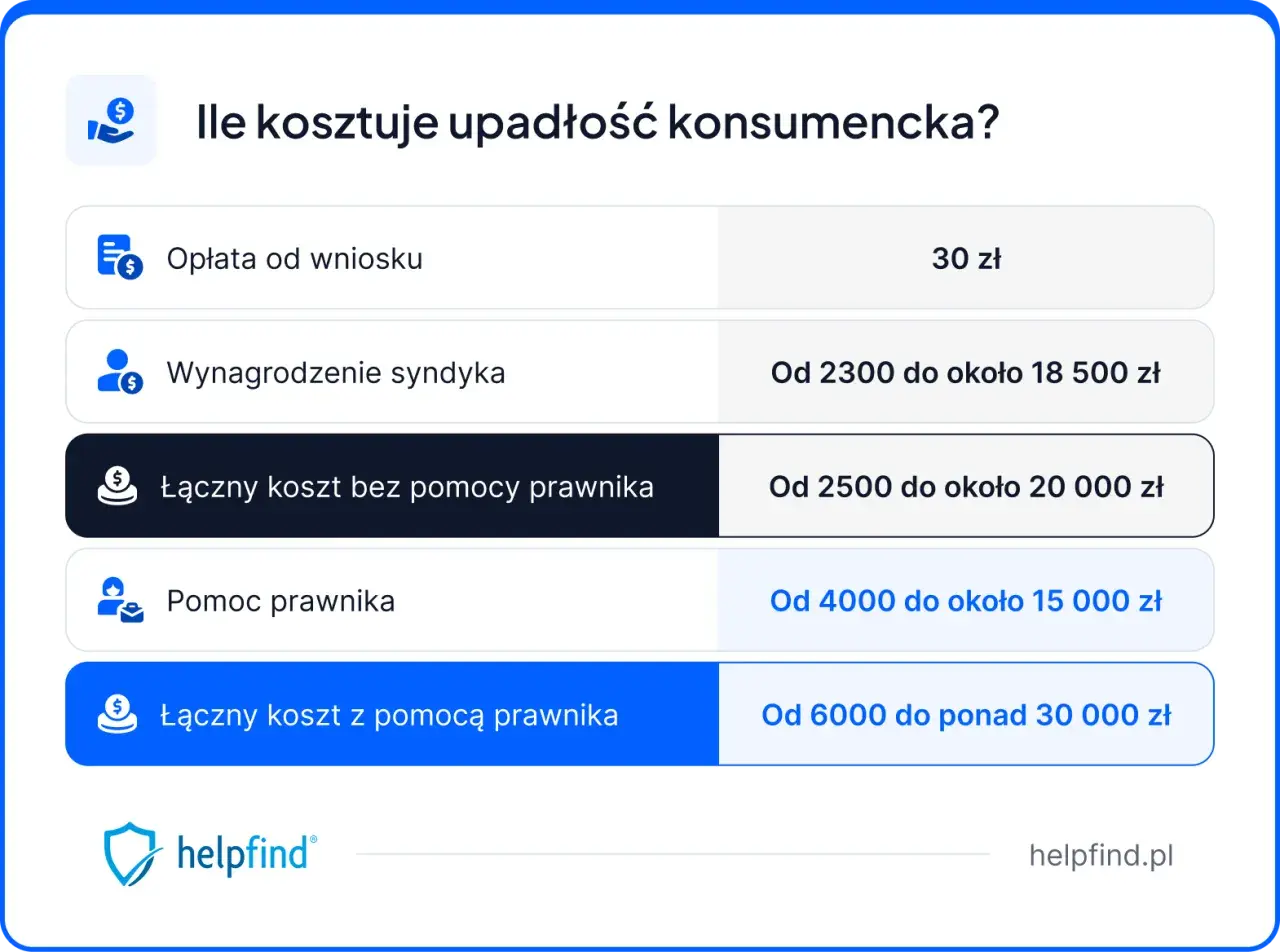

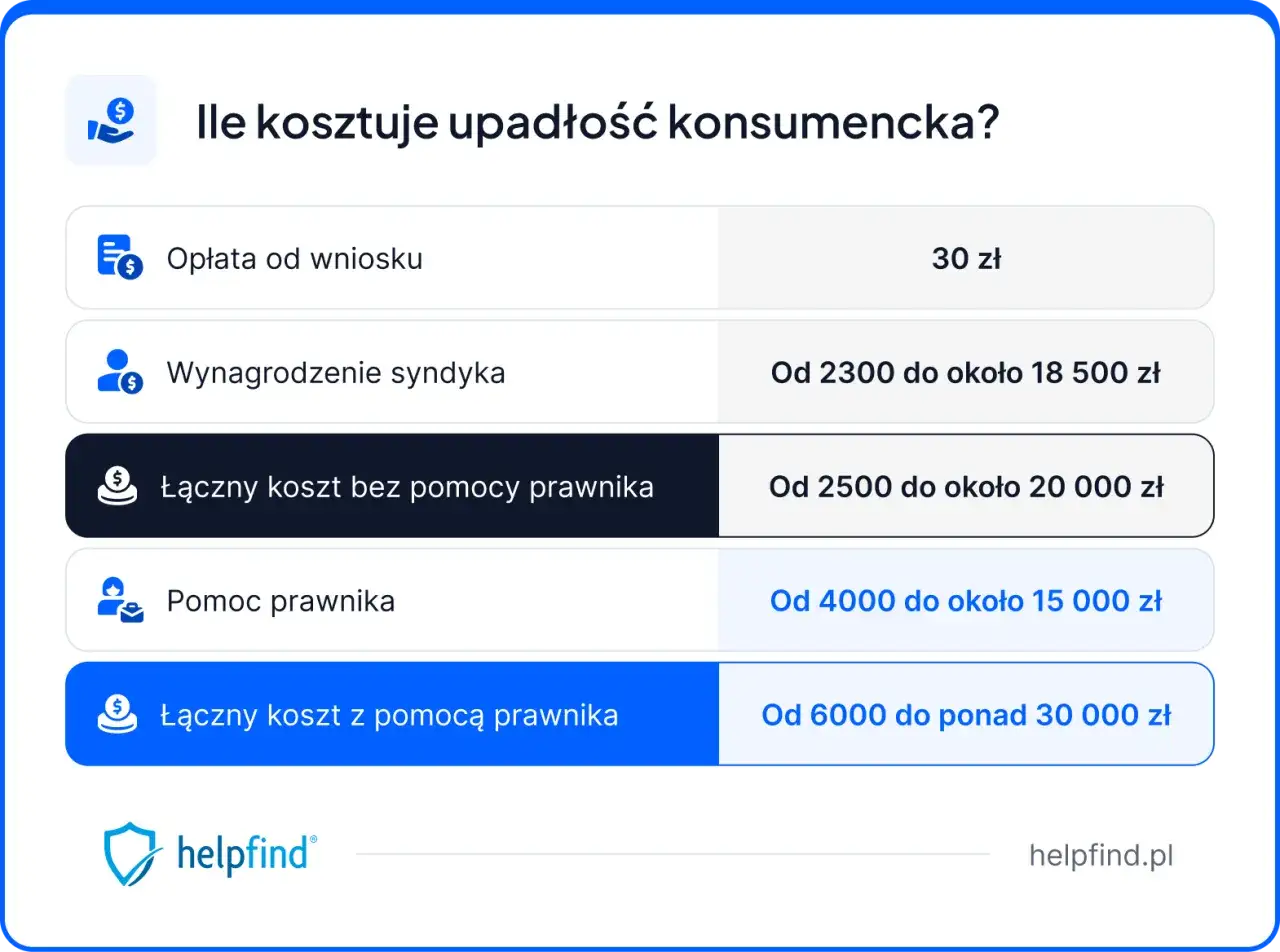

- Opłata sądowa od wniosku wynosi 30 zł i to jedyny obowiązkowy koszt wejścia w sprawę.

- Pełnomocnik najczęściej podnosi budżet najbardziej, zwłaszcza przy pełnej obsłudze sprawy.

- Opłata skarbowa od pełnomocnictwa to 17 zł, jeśli działa radca, adwokat lub inny pełnomocnik, chyba że przysługuje zwolnienie.

- Obwieszczenia idą przez KRZ, więc nie trzeba dziś doliczać osobnej płatnej publikacji jak w dawnym modelu.

- Jeśli naprawdę nie masz środków, możesz wnioskować o zwolnienie od kosztów sądowych.

Z czego składa się koszt upadłości konsumenckiej

Ja patrzę na to tak: są dwa koszyki wydatków. Pierwszy obejmuje koszty obowiązkowe, czyli takie, bez których wniosek nie ruszy. Drugi to koszty praktyczne, które zależą od tego, czy korzystasz z pomocy prawnika i jak skomplikowana jest Twoja sytuacja.

| Pozycja kosztowa | Typowa kwota | Czy obowiązkowa | Co warto wiedzieć |

|---|---|---|---|

| Opłata sądowa od wniosku | 30 zł | Tak | To podstawowy koszt rozpoczęcia postępowania. |

| Pomoc prawnika lub kancelarii | Najczęściej od ok. 1500 zł za samo przygotowanie wniosku do ok. 3000-8000 zł za pełną obsługę | Nie | To zwykle największa pozycja w budżecie, ale też ta, która najbardziej wpływa na jakość sprawy. |

| Opłata skarbowa od pełnomocnictwa | 17 zł | Tak, jeśli działa pełnomocnik | Opłata nie występuje w każdej sytuacji, bo przy pełnomocniku z najbliższej rodziny bywają zwolnienia. |

| Dokumenty i zaświadczenia | Zwykle kilkadziesiąt złotych, czasem więcej | Najczęściej tak w praktyce | Chodzi o odpisy, wydruki, zaświadczenia o dochodach, saldo zadłużenia czy inne materiały do wniosku. |

| Dodatkowe czynności w sprawie | Zależnie od potrzeb | Nie zawsze | W bardziej złożonych sprawach mogą dojść tłumaczenia, wyceny albo dodatkowe pisma. |

W praktyce właśnie zakres pomocy decyduje o tym, czy sprawa zamknie się kwotą zbliżoną do symbolicznej, czy raczej pochłonie kilka tysięcy złotych. To dlatego samo pytanie o opłatę sądową daje tylko część odpowiedzi, a nie pełny obraz kosztów.

Dlaczego 30 zł to dopiero początek

Na 2026 rok opłata sądowa od wniosku pozostaje na poziomie 30 zł. To dobra wiadomość, bo wejście do postępowania jest tanie. Zła wiadomość jest prostsza: ten koszt nie obejmuje przygotowania całej sprawy, uporządkowania dokumentów ani ewentualnej pomocy prawnej.

Jeśli korzystasz z pełnomocnika, do budżetu zwykle dochodzi 17 zł opłaty skarbowej od pełnomocnictwa. Warto też uwzględnić koszty praktyczne, które na początku wydają się drobiazgami, ale po zsumowaniu robią różnicę:

- wydruki i odpisy dokumentów,

- zaświadczenia o dochodach lub zadłużeniu,

- korespondencję z wierzycielami i sądem,

- ewentualną konsultację przed złożeniem wniosku,

- czas poświęcony na poprawianie błędów, jeśli wniosek jest przygotowany zbyt skrótowo.

Najważniejsze jest jednak to, że jeżeli budżet jest naprawdę napięty, można złożyć wniosek o zwolnienie od kosztów sądowych. To rozwiązanie nie działa automatycznie, ale w trudnej sytuacji finansowej bywa bardzo realną opcją. Z tego miejsca przechodzę do najczęściej pomijanego elementu całego rachunku, czyli tego, kto faktycznie pokrywa wydatki w toku sprawy.

Kto pokrywa wydatki syndyka i postępowania

W upadłości konsumenckiej ważne są dwa pojęcia. Masa upadłości to majątek, który wchodzi do sprawy i z którego mogą być pokrywane koszty oraz należności wierzycieli. Syndyk to osoba, która tym majątkiem zarządza i prowadzi czynności w postępowaniu. Z perspektywy dłużnika kluczowe jest to, że kosztów postępowania nie płaci się zwykle z góry jak za usługę abonamentową.

Co do zasady wydatki postępowania pokrywa się z masy upadłości, a jeśli środków brakuje, sąd może tymczasowo uruchomić pieniądze ze Skarbu Państwa. To właśnie dlatego w praktyce brak majątku nie oznacza, że trzeba od razu wyłożyć duże kwoty na sam proces. Jednocześnie trzeba uczciwie powiedzieć, że jeśli majątek istnieje, to jego wartość może zostać wykorzystana do finansowania postępowania i spłaty wierzycieli.

Dla kosztów ma znaczenie także to, że obwieszczenia w obecnym modelu idą przez Krajowy Rejestr Zadłużonych, a nie przez płatne publikacje prasowe jak dawniej. To zmniejsza część formalnych wydatków i upraszcza komunikację w sprawie. Właśnie dlatego dwie podobne sprawy mogą kosztować zupełnie inaczej, co najlepiej widać na konkretnych scenariuszach.

Jak wyglądają koszty w prostych i trudniejszych sprawach

W praktyce nie ma jednego uniwersalnego cennika. Inaczej wygląda sprawa osoby bez majątku, z kilkoma wierzycielami i prostą dokumentacją, a inaczej postępowanie z nieruchomością, sporami i dodatkowymi pismami. Najlepiej pokazuje to zestawienie orientacyjne:

| Scenariusz | Szacunkowy koszt gotówkowy | Co zwykle wpływa na cenę |

|---|---|---|

| Samodzielne złożenie prostego wniosku | 30-100 zł | Opłata sądowa i drobne koszty dokumentów. |

| Wniosek przygotowany z pomocą prawnika | Ok. 1500-3000 zł plus 30 zł i ewentualnie 17 zł | Zakres pracy przy dokumentach i liczba konsultacji. |

| Pełna obsługa kancelarii | Ok. 3000-8000 zł | Reprezentacja, kontakt z sądem, kontakt z syndykiem i kolejne pisma w toku sprawy. |

| Sprawa trudna, z majątkiem lub wieloma wierzycielami | Powyżej 8000 zł | Więcej pracy, więcej wyjaśnień i większe ryzyko dodatkowych czynności. |

Nie traktuję takich widełek jak urzędowego cennika, tylko jak praktyczny punkt odniesienia. Jeśli ktoś obiecuje identyczną cenę dla każdego, bez pytania o dokumenty, majątek i liczbę wierzycieli, to dla mnie jest to sygnał, że oferta jest bardziej marketingowa niż rzetelna. Im bardziej skomplikowana sytuacja, tym bardziej uczciwa powinna być wycena zakresu pracy.

Jak ograniczyć wydatki bez sztucznego oszczędzania

W upadłości najtaniej wychodzi nie wtedy, gdy tniesz wszystko do zera, tylko wtedy, gdy dobrze przygotujesz sprawę od początku. Z mojego punktu widzenia największą oszczędnością jest ograniczenie poprawek, wezwań do uzupełnienia braków i dodatkowych konsultacji „na raty”.

- Zbierz dokumenty samodzielnie, zanim pójdziesz do prawnika, bo każda godzina jego pracy kosztuje.

- Poproś o dwa warianty wyceny: samo przygotowanie wniosku i pełną obsługę postępowania.

- Sprawdź, czy przysługuje Ci zwolnienie od kosztów sądowych, jeśli sytuacja finansowa jest naprawdę trudna.

- Jeśli korzystasz z pełnomocnika, upewnij się, czy w cenie są też późniejsze pisma i kontakt z syndykiem, czy tylko sam wniosek.

- Skorzystaj z nieodpłatnej pomocy prawnej na etapie wstępnej oceny sprawy, jeśli nie chcesz od razu podpisywać płatnej umowy.

W praktyce darmowa lub tańsza konsultacja na początku potrafi oszczędzić dużo więcej niż polowanie na najniższą możliwą cenę całej usługi. Lepszy jest poprawnie przygotowany wniosek niż „tania” usługa, po której trzeba wszystko poprawiać. To prowadzi do ostatniego kroku, czyli tego, co realnie warto policzyć jeszcze przed złożeniem dokumentów.

Jak nie przepłacić już na starcie postępowania

Przed złożeniem wniosku policz trzy rzeczy: opłatę sądową, koszt ewentualnego pełnomocnika i koszty przygotowania dokumentów. Jeśli sprawa jest prosta, bez majątku i bez sporów z wierzycielami, budżet może być naprawdę niski. Jeśli sytuacja jest złożona, lepiej od razu założyć większy margines niż później dokładać pieniądze do niepełnego zakresu pomocy.

- Ustal, czy potrzebujesz tylko wniosku, czy także reprezentacji w toku sprawy.

- Sprawdź, czy w umowie są wszystkie późniejsze czynności, czy tylko start postępowania.

- Zweryfikuj możliwość zwolnienia od kosztów sądowych, zanim zapłacisz za pełną usługę.

- Od razu zaplanuj 17 zł opłaty skarbowej od pełnomocnictwa, jeśli działa zawodowy pełnomocnik.

- Nie odkładaj kompletowania dokumentów na ostatnią chwilę, bo brak załączników zwykle podnosi koszt całej procedury bardziej niż sama opłata sądowa.

Jeśli mam sprowadzić całą odpowiedź do jednego zdania, powiedziałbym tak: sam start postępowania jest tani, ale rzeczywisty koszt zależy od tego, ile pracy wymaga Twoja sprawa i czy chcesz prowadzić ją samodzielnie. Właśnie dlatego przed decyzją warto policzyć minimum urzędowe, a dopiero potem doliczyć pomoc prawną i ewentualne koszty dodatkowe.