W obrocie B2B zdarzają się sytuacje, w których to nabywca wystawia fakturę w imieniu sprzedawcy. To właśnie samofakturowanie i jeden z tych mechanizmów, które potrafią bardzo uporządkować rozliczenia, ale tylko wtedy, gdy umowa, akceptacja i oznaczenia w dokumencie są dopięte bez błędu. W 2026 r. dochodzi do tego jeszcze KSeF, więc warto wiedzieć, kiedy można z niego korzystać, jak wygląda obieg dokumentów i gdzie najczęściej pojawiają się pomyłki.

Najważniejsze zasady tej procedury sprowadzają się do umowy, akceptacji i poprawnego oznaczenia faktury

- Wystawienie faktury przez nabywcę jest możliwe tylko wtedy, gdy strony wcześniej to uzgodniły.

- Procedura zatwierdzania dokumentów musi być opisana, bo bez niej obieg szybko się rozjeżdża.

- W KSeF trzeba nadać nabywcy odpowiednie uprawnienia, ale samo zatwierdzanie faktur odbywa się poza systemem.

- Na fakturze musi pojawić się właściwa adnotacja i poprawne dane stron.

- Najczęstsze problemy wynikają nie z samej idei, tylko z błędów organizacyjnych i braku stałego schematu.

Na czym polega wystawianie faktury przez nabywcę

Najprościej rzecz ujmując, chodzi o sytuację, w której dokument sprzedaży wystawia nabywca, ale robi to w imieniu i na rzecz sprzedawcy. W polskim VAT podstawą jest art. 106d ustawy o VAT, który dopuszcza taki model, o ile strony wcześniej zawarły umowę i opisały sposób zatwierdzania poszczególnych faktur. W praktyce jest to wygodne rozwiązanie tam, gdzie współpraca jest stała, powtarzalna i oparta na dobrze uporządkowanych danych.

To rozwiązanie ma sens przede wszystkim wtedy, gdy ręczne wystawianie każdej faktury przez sprzedawcę byłoby po prostu nieefektywne. Spotyka się je przy stałych dostawach towarów, usługach rozliczanych cyklicznie, zaliczkach i transakcjach opartych na raportach odbiorczych. Ja patrzę na ten model jak na narzędzie do porządkowania procesu, a nie jako na skrót, który ma zastąpić kontrolę.

- Przydatne przy regularnych dostawach do jednego odbiorcy.

- Wygodne przy usługach rozliczanych według raportów lub zestawień.

- Pomocne przy zaliczkach, jeśli strony przewidziały taki obieg dokumentów.

- Stosowane także w części transakcji transgranicznych, ale tu trzeba pilnować dodatkowych warunków.

Kiedy już wiadomo, jak to działa, trzeba sprawdzić, czy dana transakcja w ogóle mieści się w granicach prawa, bo nie każda współpraca B2B nadaje się do takiego modelu.

Kiedy wolno korzystać z tej procedury, a kiedy nie

Nie każda transakcja nadaje się do tego trybu. Najważniejsze są dwa warunki: wcześniejsza umowa między stronami oraz procedura zatwierdzania poszczególnych faktur przez sprzedawcę. Bez tego dokument wystawiony przez kupującego jest słabo zabezpieczony formalnie, nawet jeśli technicznie da się go wygenerować.

Warto też odróżnić zwykły obrót krajowy od transakcji transgranicznych. W przypadku wewnątrzwspólnotowej dostawy towarów, czyli sprzedaży do innego państwa Unii Europejskiej, zasady mogą być inne niż przy klasycznej sprzedaży krajowej. Poniższe zestawienie pomaga szybko ocenić, gdzie ten model ma sens, a gdzie trzeba szukać innej ścieżki.

| Sytuacja | Czy można stosować | Co sprawdzić w praktyce |

|---|---|---|

| Stała współpraca B2B w Polsce | Tak, jeśli jest umowa i opisany obieg akceptacji | Dane stron, terminy zatwierdzania i źródło danych do faktury |

| Transakcja z nabywcą z UE przy WDT | Tak, w określonych przypadkach także w KSeF | Czy nabywca ma numer VAT UE i jak identyfikowana jest czynność |

| Nabywca lub sprzedawca bez polskiego NIP dla danej czynności | Poza KSeF | Jaki tryb dokumentu jest dopuszczalny i jak będzie przekazany kontrahentowi |

| Faktura VAT RR przy rolniku ryczałtowym | Nie, to osobna procedura | Nie mylić dwóch różnych mechanizmów dokumentowania zakupu |

To właśnie ten filtr odróżnia poprawny proces od zwykłego „wystawienia papierka przez klienta”. Skoro ramy są jasne, warto przejść do umowy i sposobu akceptacji, bo tam najczęściej zaczynają się realne problemy.

Jak przygotować umowę i akceptację, żeby księgowość się nie rozsypała

Ja w takich wdrożeniach zaczynam od umowy, a dopiero potem patrzę na program księgowy. Jeśli nie ma jasnego porozumienia, kto wystawia dokument, kto go sprawdza i w jakiej chwili uznaje się go za zaakceptowany, to cały obieg zaczyna się sypać już przy pierwszej korekcie. Dobra umowa nie musi być rozbudowana, ale musi być precyzyjna.

- Określ, jakiego rodzaju faktur dotyczy procedura: sprzedaż, zaliczki, korekty, a jeśli to potrzebne, także transakcje transgraniczne.

- Ustal źródło danych do faktury, na przykład raport magazynowy, potwierdzenie wykonania usługi albo zestawienie rozliczeniowe.

- Opisz termin i formę akceptacji, najlepiej w sposób możliwy do odtworzenia, na przykład w workflow, w systemie EDI albo w mailu.

- Dodaj zasady poprawek, czyli kto zwraca dokument, jak szybko trzeba go skorygować i co dzieje się z fakturą już zaakceptowaną.

- Zdefiniuj odpowiedzialność po obu stronach, bo sprzedawca nadal odpowiada za rozliczenie VAT, a nabywca za poprawność techniczną wystawienia.

Najlepiej działa prosty, powtarzalny model akceptacji. Im mniej wyjątków „na telefon” i „na szybko”, tym mniej problemów przy zamknięciu miesiąca i kontroli ścieżki audytu. Kiedy umowa jest gotowa, trzeba jeszcze sprawdzić, jak ten obieg wygląda w KSeF.

Jak to działa w KSeF i jakie pola trzeba sprawdzić

Ministerstwo Finansów wyjaśnia, że w KSeF nabywca może wystawić fakturę w imieniu sprzedawcy, ale sprzedawca musi wcześniej nadać mu odpowiednie uprawnienie. W praktyce oznacza to, że sama technologia nie zastępuje umowy, tylko ją obsługuje. Dla księgowości ważne jest jeszcze to, że procedura zatwierdzania poszczególnych faktur odbywa się poza systemem.

W schemacie FA(3), czyli strukturze logicznej e-faktury, trzeba też pilnować kilku elementów, bo one decydują, czy dokument jest czytelny dla systemu i dla kontroli.

| Element | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Podmiot2 | Dane nabywcy | To nabywca występuje jako techniczny wystawca dokumentu. |

| P_17 = 1 | Adnotacja o tej procedurze | Bez tego faktura traci ważny znacznik formalny. |

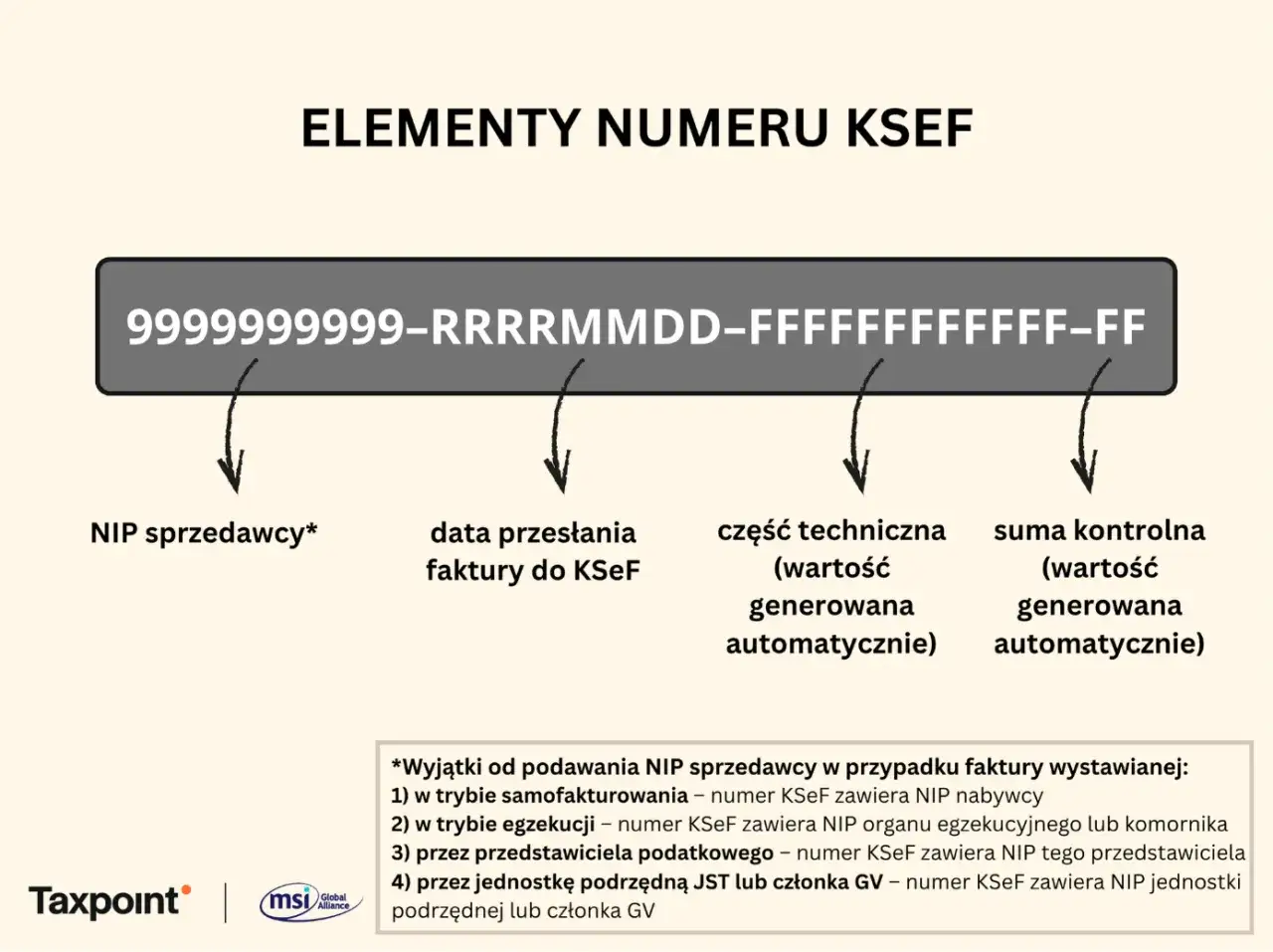

| Numer KSeF | Identyfikator faktury w systemie | W tym trybie numer zawiera NIP nabywcy, a nie sprzedawcy. |

| Poza KSeF lub w KSeF | Zależnie od statusu stron i transakcji | Jeśli jedna ze stron nie ma polskiego NIP dla danej czynności, część przypadków wypada poza system. |

Jest jeszcze jeden praktyczny wyjątek, który warto zapamiętać: przy wewnątrzwspólnotowej dostawie towarów nabywca z innego kraju UE, zidentyfikowany numerem VAT UE, może wystawić fakturę w KSeF, mimo że nie ma polskiego NIP. To już nie jest detal techniczny, tylko realna różnica w obiegu dokumentów i późniejszym księgowaniu. Skoro mechanika jest jasna, zostaje pytanie, gdzie najczęściej psuje się cały proces.

Najczęstsze błędy, które psują rozliczenie

W praktyce problemem rzadko jest sama idea. Najczęściej zawodzi detal operacyjny: ktoś zaczyna wystawiać dokumenty bez dopiętej umowy, ktoś inny nie wie, kto zatwierdza fakturę, a księgowość dostaje plik, którego nie da się obronić przy kontroli.

- Brak umowy przed pierwszą fakturą. To najprostsza droga do sporu o to, czy dokument w ogóle został wystawiony zgodnie z ustaleniami stron.

- Nieopisany proces akceptacji. Jeśli nie wiadomo, kto i w jakim terminie zatwierdza fakturę, obieg dokumentów szybko się rozjeżdża.

- Mylenie tej procedury z VAT RR. To dwa różne mechanizmy, a błędne założenie potrafi wywrócić całą instrukcję księgową.

- Brak właściwej adnotacji albo pól technicznych. Dokument może przejść przez system, ale nadal zostać uznany za niekompletny formalnie.

- Archiwizowanie bez śladu akceptacji. Przy audycie liczy się nie tylko sam plik, ale też to, kto i kiedy go zatwierdził.

Konsekwencje są zwykle bardziej przyziemne niż dramatyczne, ale kosztowne: korekty, opóźnienia w księgowaniu, dodatkowe wyjaśnienia dla kontrahenta i więcej pracy przy zamknięciu miesiąca. Wystarczy jeden zły element obiegu, żeby oszczędność czasu zamieniła się w ręczne prostowanie dokumentów. Dlatego przed wdrożeniem warto jeszcze sprawdzić kilka rzeczy na chłodno.

Co sprawdzić przed pierwszą fakturą wystawioną przez kontrahenta

Przed startem warto przejść przez trzy filtry: czy kontrahent jest właściwie zidentyfikowany, czy umowa obejmuje cały potrzebny zakres dokumentów i czy system zostawia ślad akceptacji. To nie są drobiazgi administracyjne, tylko fundament bezpiecznego obiegu.

- Upewnij się, że kontrahent ma właściwy status podatkowy dla danej czynności i że wiesz, czy dokument ma trafić do KSeF, czy poza system.

- Sprawdź, czy umowa obejmuje też korekty i zaliczki, jeśli w praktyce mogą się pojawić.

- Zadbaj o jedną, powtarzalną ścieżkę akceptacji, najlepiej taką, którą da się odtworzyć po kilku miesiącach.

- Ustal, kto po stronie księgowości kontroluje poprawność danych i kto reaguje, gdy dokument wymaga korekty.

Jeśli te elementy są ustawione dobrze, ta procedura naprawdę upraszcza pracę. Jeśli nie, staje się źródłem korekt i nerwowych telefonów między sprzedażą, kontrahentem a biurem rachunkowym. W księgowości najwięcej kosztuje nie sam przepis, tylko brak porządku w obiegu dokumentów.