W księgowości najwięcej nieporozumień rodzi różnica między wpływem pieniędzy a momentem, w którym trzeba je ująć w rozliczeniach. Ten tekst porządkuje temat od podstaw: pokazuje, jak interpretować wpływy w firmie, kiedy liczy się data transakcji, czym różni się to od dochodu i na co uważać przy VAT, zaliczkach oraz ryczałcie.

Najważniejsze rzeczy, które warto rozróżnić od razu

- Wpływ na konto nie zawsze oznacza jeszcze poprawne ujęcie w ewidencji podatkowej.

- W ujęciu księgowym liczy się nie tylko kwota, ale też źródło, data i sposób rozliczenia transakcji.

- Dochód oblicza się po odjęciu kosztów, natomiast na ryczałcie koszty nie obniżają podstawy podatku.

- Przy sprzedaży opodatkowanej VAT zwykle liczy się kwota netto, a nie brutto z przelewu.

- Zaliczki, rabaty, zwroty i korekty potrafią zmienić wynik rozliczenia bardziej, niż wielu przedsiębiorców zakłada.

Czym jest przychód w ujęciu księgowym

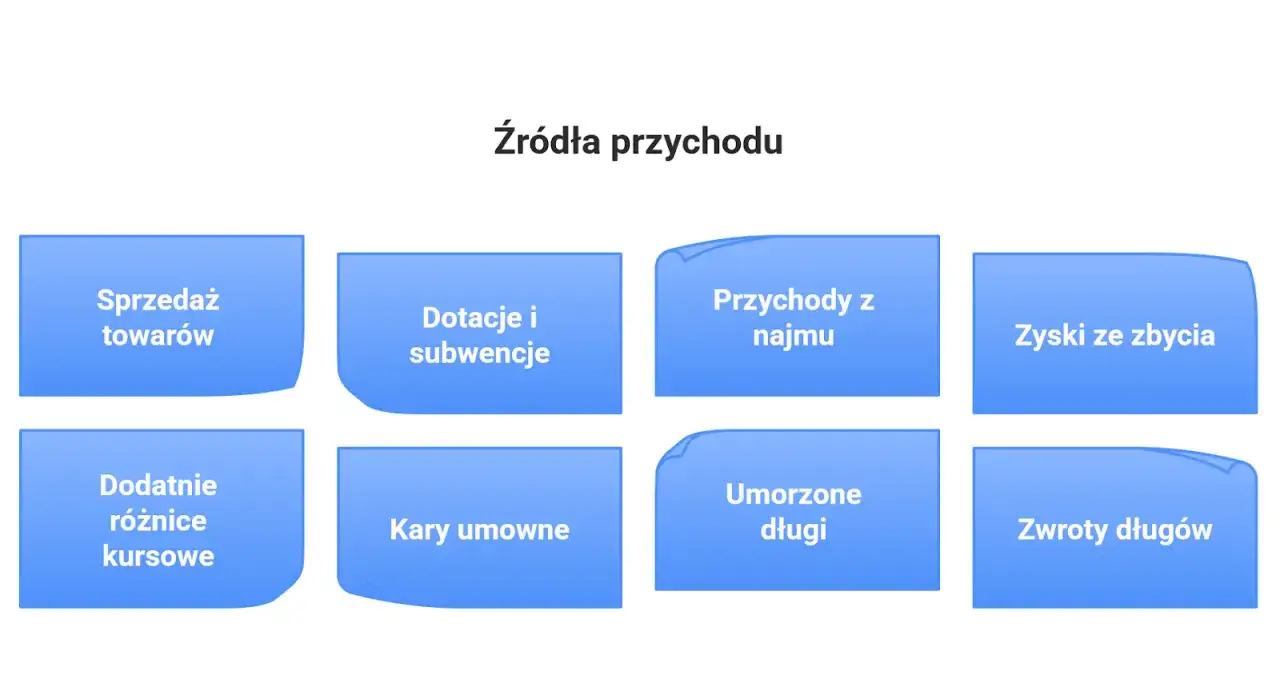

W praktyce chodzi o przysporzenie, które zwiększa wartość majątku firmy albo podatnika i da się przypisać do konkretnego źródła. Najczęściej są to sprzedaż towarów i usług, najem, odsetki, prowizje, licencje albo inne należności związane z działalnością. Według podatki.gov.pl w PIT liczą się pieniądze otrzymane lub postawione do dyspozycji oraz część świadczeń niepieniężnych, więc sama obecność środków na fakturze nie zamyka tematu.

Ja zaczynam od rozróżnienia źródła, bo od tego zależy dalsze rozliczenie. Inaczej patrzy się na etat, inaczej na działalność, a jeszcze inaczej na najem czy sprzedaż majątku.

- sprzedaż towarów i usług

- najem, dzierżawa i podnajem

- odsetki, prowizje i inne wpływy finansowe

- licencje, prawa autorskie i podobne prawa majątkowe

- sprzedaż rzeczy lub składników majątku, jeśli przepisy nakazują ich ujęcie

Jeśli chcesz rozliczyć firmę bez chaosu, najpierw odpowiedz sobie na pytanie, z czego dokładnie powstała dana należność. Dopiero potem ma sens sprawdzanie daty, kwoty i ewentualnych kosztów. Kiedy już wiesz, co obejmuje to pojęcie, kluczowe staje się pytanie o moment jego rozpoznania.

Jak powstają przychody i kiedy liczy się data

Data ma większe znaczenie, niż wielu przedsiębiorców zakłada. Na podatki.gov.pl wskazuje się, że w CIT liczy się moment wydania rzeczy, zbycia prawa majątkowego albo wykonania usługi, a nie dopiero chwila zapłaty. To dlatego sama informacja z banku nie wystarcza, jeśli dokument i moment wykonania czynności pokazują coś innego.

| Źródło | Kiedy zwykle powstaje | Na co patrzę w praktyce |

|---|---|---|

| Etat i zlecenie | Gdy wynagrodzenie jest wypłacone albo postawione do dyspozycji | Data listy płac, przelewu i ewentualnych świadczeń rzeczowych |

| Działalność gospodarcza | Zwykle przy wykonaniu usługi lub wydaniu towaru | Umowa, protokół odbioru, faktura i termin płatności |

| Najem i dzierżawa | Zgodnie z umową i okresem rozliczeniowym | Czy czynsz jest płatny z góry, czy z dołu |

| Zaliczka | Nie zawsze zamyka rozliczenie sprzedaży w podatku dochodowym | VAT i rozliczenie dochodowe trzeba sprawdzać osobno |

W praktyce zawsze sprawdzam trzy daty: wystawienia dokumentu, wykonania usługi i wpływu pieniędzy. To zestawienie zwykle pokazuje, czy rozliczenie jest poprawne, czy trzeba je przesunąć do innego okresu. Skoro data ma znaczenie, trzeba jeszcze oddzielić samą kwotę od dochodu, obrotu i zwykłego wpływu na konto.

Przychody, dochód, obrót i wpływ na konto nie są tym samym

To jedno z najbardziej praktycznych rozróżnień, bo od niego zależy zarówno podatek, jak i sposób czytania wyniku firmy. Wpływ na konto pokazuje tylko ruch pieniądza, obrót jest pojęciem szerszym z perspektywy sprzedaży, a dochód uwzględnia już koszty. To właśnie te pojęcia najczęściej mylą się w małych firmach, zwłaszcza gdy sprzedaż jest sezonowa albo rozliczana zaliczkami.

| Pojęcie | Co oznacza | Czy odejmujesz koszty | Czy uwzględniasz VAT |

|---|---|---|---|

| Wpływ na konto | Faktyczna płatność, którą widać na rachunku | Nie dotyczy | Może zawierać VAT |

| Przychody | Wartość sprzedaży, usług lub innych należności ujęta według zasad podatkowych | Nie, to dopiero kolejny krok | U podatnika VAT zwykle bez VAT |

| Dochód | Nadwyżka po odjęciu kosztów | Tak | Zależy od ewidencji, ale VAT jest osobno |

| Obrót | Łączna wartość sprzedaży używana w handlu i niektórych limitach | Nie | Czasem liczony brutto, czasem netto, zależnie od przepisu |

Przykład jest prosty: faktura na 10 000 zł netto plus 2 300 zł VAT daje wpływ 12 300 zł, ale dla czynnego podatnika VAT podstawą sprzedaży pozostaje 10 000 zł. Jeżeli koszty usługi wyniosły 7 000 zł, dochód to 3 000 zł. Ten prosty rachunek pokazuje, dlaczego nie wolno mieszać kwot z konta z wynikiem podatkowym. Następny krok to ustalenie, co naprawdę wchodzi do rozliczenia, a co tylko wygląda jak sprzedaż z wyciągu bankowego.

Co wchodzi do wyliczenia, a co trzeba odjąć

Tu najłatwiej o błąd, bo wiele osób patrzy wyłącznie na brutto z faktury. W rozliczeniach trzeba osobno traktować VAT, koszty uzyskania, rabaty i korekty. Biznes.gov.pl przypomina, że na ryczałcie nie odejmuje się kosztów, więc ta forma ma sens głównie wtedy, gdy biznes ma prostą strukturę wydatków i dość przewidywalną marżę.

Netto i brutto

Jeżeli jesteś czynnym podatnikiem VAT, podstawą rozliczeń sprzedaży jest zwykle kwota netto. Brutto to suma, którą płaci klient, więc zawiera jeszcze podatek od towarów i usług. To rozróżnienie wydaje się banalne, ale właśnie na nim najczęściej rozjeżdżają się miesięczne korekty.

VAT to osobna warstwa rozliczenia, a nie dodatkowy przychód firmy. Gdy tego nie rozdzielisz na początku, później łatwo zawyżyć wynik i błędnie policzyć zaliczki.

Przeczytaj również: Opony bieżnikowane: Ranking producentów i jak wybrać najlepsze?

Zaliczki, rabaty i korekty

Zaliczka to przedpłata na przyszłą dostawę albo usługę, a nie zawsze pełne rozpoznanie sprzedaży w podatku dochodowym. Rabat obniża wartość transakcji, a skonto to zniżka za szybką płatność. Zwroty i reklamacje zwykle kończą się fakturą korygującą albo innym dokumentem korygującym, bo bez niego wynik zostanie sztucznie zawyżony.

- Zaliczka może mieć znaczenie dla VAT wcześniej niż dla podatku dochodowego.

- Rabat zmniejsza wartość sprzedaży już na poziomie dokumentu.

- Zwrot towaru wymaga korekty, nawet jeśli pieniądze już trafiły na konto.

- Reklamacja bez korekty dokumentów zostawia w ewidencji zbyt wysoką kwotę.

Jeśli te zasady są już jasne, łatwiej zobaczyć, gdzie najczęściej pojawiają się błędy.

Najczęstsze błędy w ewidencji, które potem kosztują czas

- Mylisz wpływ z rozliczeniem sprzedaży. Przelew pojawia się na koncie, ale dokument i data zdarzenia wskazują inny okres.

- Wrzucasz VAT do kwoty sprzedaży, choć dla czynnego podatnika VAT podstawą jest najczęściej netto.

- Nie korygujesz rabatów, zwrotów i reklamacji, więc wynik wychodzi zawyżony.

- Traktujesz zaliczkę jak zamkniętą transakcję, mimo że usługa albo dostawa jeszcze nie została wykonana.

- Nie rozróżniasz zasad ogólnych, podatku liniowego i ryczałtu, a to prowadzi do błędnej podstawy opodatkowania.

Najgorsze nie jest nawet samo potknięcie, tylko jego powielanie na kilku fakturach. W małej firmie, także lokalnej i usługowej, potrafi to zniekształcić zarówno zaliczki na podatek, jak i obraz rentowności, co potem utrudnia decyzje biznesowe. Na końcu zostaje kilka prostych reguł, które pomagają utrzymać porządek przez cały rok.

Co warto zapamiętać przy rozliczeniach w 2026

Jeżeli mam wskazać jedną praktyczną zasadę, to jest nią porządek w dokumentach i datach. Najpierw ustal źródło wpływu, potem kwotę netto, następnie koszty i dopiero na końcu sprawdź, czy w grę wchodzi VAT albo ryczałt.

- Przy ryczałcie pamiętaj o limicie 2 000 000 euro przychodów z poprzedniego roku i o tym, że koszty nie obniżają podatku.

- Jeśli rozliczasz VAT, trzymaj osobno kwoty netto, VAT należny i korekty.

- Jeśli działasz sezonowo, zapisuj daty wykonania usług, bo przelew często wpada już w kolejnym okresie.

- Jeśli masz kilka źródeł wpływów, nie wrzucaj ich do jednego worka w księdze lub arkuszu.

To nie sam przelew decyduje o rozliczeniu, tylko źródło, dokument i moment powstania należności. Kto trzyma się tego porządku, ten zwykle unika największych korekt i znacznie lepiej czyta wynik swojej działalności.