Bilans mówi o firmie więcej niż sam wynik finansowy, bo pokazuje nie tylko majątek, ale też źródła jego finansowania. W praktyce ta liczba, czyli suma bilansowa, pomaga szybko ocenić skalę działalności, a przy okazji uczy, jak czytać aktywa i pasywa bez mylenia ich z przychodami albo zyskiem. W tym tekście wyjaśniam, co dokładnie oznacza, jak powstaje, co ją zmienia i jak uniknąć najczęstszych błędów przy interpretacji bilansu.

Najważniejsze informacje w skrócie

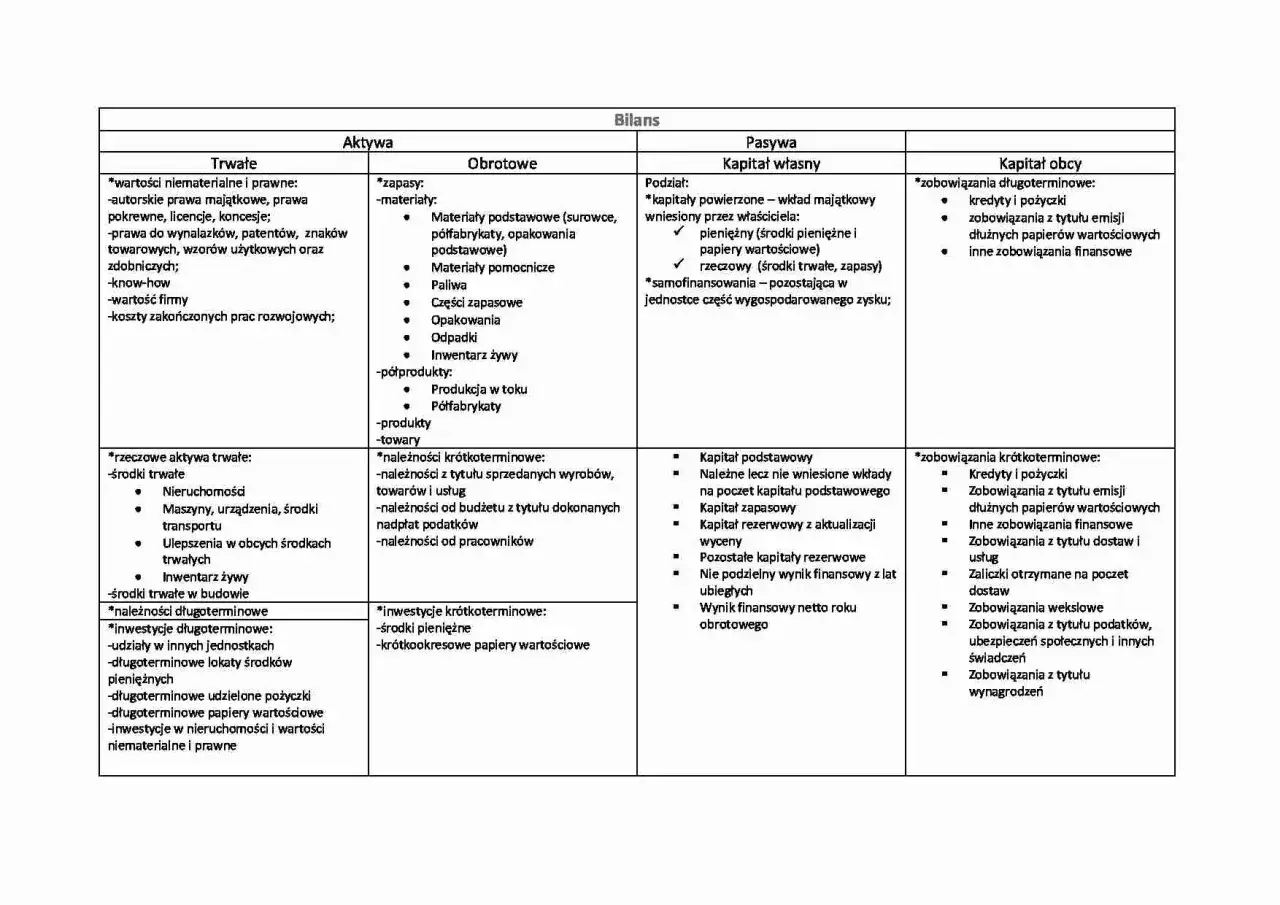

- Bilans to dwustronne zestawienie aktywów i pasywów sporządzone na konkretny dzień.

- Ta wartość mówi o skali majątku i finansowania firmy, ale nie o jej rentowności.

- Jeżeli po obu stronach bilansu nie ma tej samej kwoty, oznacza to błąd księgowy albo problem z wyceną.

- Jedne operacje tylko przesuwają pozycje w bilansie, inne zwiększają lub zmniejszają łączną wartość.

- Najczęstsze pomyłki wynikają z mylenia bilansu z wynikiem finansowym, obrotami albo przychodem.

Co naprawdę oznacza ta wartość w bilansie

Według definicji stosowanej przez GUS bilans to syntetyczne, dwustronne zestawienie aktywów i pasywów sporządzone na określony dzień. W praktyce chodzi o stan na moment bilansowy, a nie o średnią z roku czy o sumę wszystkich operacji. Jeżeli po obu stronach nie ma tej samej kwoty, bilans jest niepoprawny.

Najprościej patrzeć na to tak: aktywa pokazują, co firma posiada, a pasywa wskazują, skąd wzięły się środki na sfinansowanie tego majątku. To dlatego nie traktuję tej liczby jako osobnej kategorii obok aktywów i pasywów, tylko jako wspólną wartość, która musi się z nimi zgadzać. Ustawa o rachunkowości opiera się właśnie na tej zasadzie równowagi.

W praktyce ta informacja jest bardzo użyteczna, ale tylko wtedy, gdy nie myli się jej z zyskiem, obrotem czy przepływem gotówki. To zupełnie różne pojęcia. Najłatwiej zobaczyć to na prostym przykładzie liczbowym.

Jak wygląda to na prostym przykładzie firmy usługowej

Załóżmy, że mała firma usługowa z Słupska zamyka rok i w bilansie ma kilka podstawowych pozycji. Po stronie aktywów widać sprzęt, należności od klientów i środki pieniężne. Po stronie pasywów pojawia się kapitał własny, kredyt oraz zobowiązania wobec dostawców.

| Pozycja | Kwota |

|---|---|

| Środki trwałe i wyposażenie | 135 000 zł |

| Należności od klientów | 25 000 zł |

| Środki pieniężne | 40 000 zł |

| Suma aktywów | 200 000 zł |

| Kapitał własny | 90 000 zł |

| Kredyt bankowy | 70 000 zł |

| Zobowiązania wobec dostawców | 40 000 zł |

| Suma pasywów | 200 000 zł |

W tym układzie widać od razu, że bilans „zamyka się” poprawnie. Taka sama kwota po obu stronach nie oznacza jednak, że firma zarabia dużo albo ma świetną płynność. Mówi tylko tyle, że jej majątek został w całości sfinansowany jakimiś źródłami, własnymi lub obcymi.

Jeśli kupię laptop za gotówkę, aktywa nie znikają, tylko zmieniają postać: mniej jest pieniędzy, więcej sprzętu. Łączna wartość bilansu się nie zmienia. Jeśli natomiast kupię sprzęt na fakturę z odroczonym terminem płatności, aktywa rosną, ale rosną też zobowiązania. Właśnie to jest moment, w którym liczba w bilansie zaczyna żyć razem z operacjami gospodarczymi.

Teraz przejdźmy do tego, jak zwykłe transakcje wpływają na tę wartość w praktyce.

Jak transakcje zmieniają tę wartość w praktyce

Księgowi często mówią o operacjach bilansowych, czyli zdarzeniach gospodarczych, które zmieniają strukturę aktywów i pasywów. Czasem przesuwają one środki tylko wewnątrz aktywów, czasem zwiększają obie strony, a czasem zmniejszają obie jednocześnie. To właśnie od tego zależy, czy łączna wartość bilansu rośnie, maleje, czy pozostaje bez zmian.

| Zdarzenie | Co się dzieje w bilansie | Wpływ na łączną wartość |

|---|---|---|

| Zakup laptopa za gotówkę | Maleją środki pieniężne, rosną aktywa trwałe | Bez zmian |

| Zakup towaru na kredyt kupiecki | Rośnie majątek i rosną zobowiązania | Rośnie |

| Spłata kredytu z rachunku bankowego | Maleją środki pieniężne i maleją zobowiązania | Maleje |

| Dopłata wspólnika do spółki | Rośnie gotówka i rośnie kapitał własny | Rośnie |

Ta tabela pokazuje ważną rzecz: nie każda operacja gospodarcza zmienia wielkość bilansu w taki sam sposób. Czasem mamy do czynienia tylko z przetasowaniem pozycji, a czasem z faktycznym wzrostem albo spadkiem. To właśnie dlatego sama obserwacja jednej liczby bez analizy tła potrafi prowadzić do błędnych wniosków.

W praktyce to prowadzi do pytania, co ta liczba mówi o firmie, a czego nie pokazuje wcale.

Dlaczego ta liczba jest ważna przy ocenie firmy

Dla właściciela, księgowego, banku czy kontrahenta to przede wszystkim szybki wskaźnik skali działalności. Im większy majątek i źródła finansowania, tym zwykle większa firma, ale tylko „zwykle” - bo sama kwota nie mówi jeszcze nic o jakości tego majątku. Duży bilans może iść w parze z wysokim zadłużeniem, małą gotówką albo niską rentownością.

Ja patrzę na tę wartość jak na punkt wyjścia, nie jak na ostateczną ocenę przedsiębiorstwa. Z niej można odczytać, czy firma ma dużo środków trwałych, ile kapitału własnego angażuje w działalność, czy mocno korzysta z finansowania zewnętrznego oraz jak duża część majątku jest „zamrożona” w należnościach i zapasach. To cenna informacja, ale dopiero w połączeniu z innymi danymi daje pełny obraz.

- Skala działalności - pokazuje, jak duży jest majątek przedsiębiorstwa.

- Struktura finansowania - ujawnia relację między kapitałem własnym a zobowiązaniami.

- Jakość aktywów - pozwala ocenić, czy firma ma płynne środki, czy raczej majątek trudniejszy do szybkiego spieniężenia.

- Porównywalność - ułatwia zestawianie firm z tej samej branży, jeśli patrzy się na podobny model działania.

Warto pamiętać, że bilans sam w sobie nie odpowiada na pytanie, czy firma zarabia. Od tego jest rachunek zysków i strat. Jeśli więc ktoś ocenia przedsiębiorstwo wyłącznie po jednej liczbie z bilansu, wyciąga zbyt daleko idące wnioski. Następny krok to sprawdzenie, gdzie najłatwiej popełnić błąd przy czytaniu tej pozycji.

Najczęstsze błędy przy odczytywaniu bilansu

Najczęściej widzę cztery pomyłki, które wracają niemal wszędzie, niezależnie od wielkości firmy. Pierwsza to mylenie bilansu z przychodem albo zyskiem. Druga - uznawanie, że większa wartość oznacza automatycznie lepszą kondycję. Trzecia - ignorowanie struktury aktywów i pasywów. Czwarta - niedostrzeganie skutków wyceny na dzień bilansowy.

- Mylenie z wynikiem finansowym - bilans pokazuje stan na dany moment, a nie efektywność za cały okres.

- Patrzenie tylko na wielkość - wysoka kwota nie mówi jeszcze nic o rentowności ani płynności.

- Ignorowanie wyceny - należności, zapasy czy aktywa trwałe mogą być korygowane odpisami i amortyzacją.

- Porównywanie nieporównywalnych okresów - bilans trzeba czytać na tym samym tle, najlepiej z poprzednim okresem i w tym samym standardzie wyceny.

- Pomijanie zobowiązań - duży majątek finansowany głównie długiem wygląda inaczej niż taki sam majątek oparty na kapitale własnym.

Dlatego przed zamknięciem roku wolę przejść przez krótki techniczny checklist niż ufać samemu „wrażeniu”, że wszystko się zgadza.

Co sprawdzam przed zamknięciem bilansu, żeby liczba miała sens

Jeżeli chcę mieć pewność, że bilans rzeczywiście pokazuje stan firmy, sprawdzam kilka rzeczy w stałej kolejności. To prosty zestaw kontroli, ale właśnie on najczęściej wyłapuje pomyłki zanim trafią do sprawozdania.

- Czy ujęto wszystkie dokumenty sprzedaży, zakupu i bankowe.

- Czy należności, zapasy i środki trwałe są wycenione zgodnie z zasadą ostrożności.

- Czy odpisy aktualizujące i amortyzacja zostały prawidłowo zaksięgowane.

- Czy rozrachunki z kontrahentami, urzędem i pracownikami są uzgodnione.

- Czy saldo kont analitycznych zgadza się z kontami syntetycznymi.

- Czy po obu stronach bilansu widnieje dokładnie ta sama kwota.

Jeżeli po tej kontroli wszystko się domyka, mam dużo większą pewność, że wartość aktywów i pasywów pokazuje rzeczywisty stan przedsiębiorstwa, a nie przypadkowy efekt księgowy. W praktyce to jeden z najprostszych testów rzetelności, z jakich korzystam przy ocenie sprawozdania. I właśnie dlatego ta liczba ma znaczenie nie tylko dla księgowości, ale też dla właściciela, który chce po prostu wiedzieć, na czym stoi jego firma.