Jedna błędnie nabita pozycja potrafi rozjechać raport fiskalny, VAT i dokumenty klienta. Dobrze prowadzona ewidencja pomyłek na kasie fiskalnej pozwala taki błąd skorygować bez zgadywania, co wpisano, kiedy i z jakiego powodu. W tym tekście pokazuję, kiedy trzeba ją prowadzić, co dokładnie do niej wpisać, jak odróżnić ją od ewidencji zwrotów i reklamacji oraz co zrobić, gdy w grę wchodzi jeszcze faktura.

Najważniejsze zasady korekty błędów na kasie i w dokumentach sprzedaży

- Oczywistą pomyłkę koryguje się w odrębnym rejestrze, a potem sprzedaż nabija ponownie w prawidłowej kwocie.

- Zwrot towaru lub uznana reklamacja trafiają do innej ewidencji niż błędny paragon.

- Wpis powinien zawierać wartość brutto, VAT, krótki opis błędu i paragon albo dane e-paragonu.

- Gdy sprzedaż ma być udokumentowana fakturą, korekta na kasie i korekta faktury to dwa różne obowiązki.

- Paragon z NIP do 450 zł brutto jest fakturą uproszczoną, więc podlega zasadom fakturowym.

Kiedy potrzebna jest odrębna ewidencja, a kiedy inny dokument

Ja zaczynam od prostego podziału, bo on od razu porządkuje sprawę. Inaczej koryguje się oczywistą pomyłkę na paragonie, inaczej zwrot towaru lub uznaną reklamację, a jeszcze inaczej błąd w samej fakturze. To nie jest drobny niuans, tylko różne ścieżki dokumentacyjne, które prowadzą do różnych wpisów w księgach i różnych załączników do kontroli.

| Sytuacja | Właściwy dokument | Co jest istotne |

|---|---|---|

| Oczywista pomyłka w paragonie | Odrębna ewidencja pomyłek | Błędnie nabita sprzedaż, a potem ponowne zaewidencjonowanie w prawidłowej wysokości |

| Zwrot towaru lub uznana reklamacja | Ewidencja zwrotów i reklamacji | Inny zestaw danych, zwykle z protokołem i informacją o zwracanej kwocie |

| Błąd w fakturze | Faktura korygująca albo inny właściwy dokument korygujący | Korekta dotyczy dokumentu sprzedaży, nie samego wpisu fiskalnego |

| Paragon z NIP do 450 zł brutto | Faktura uproszczona | To już dokument traktowany jak zwykła faktura, więc działa tu logika fakturowa |

To rozróżnienie oszczędza najwięcej czasu, bo od razu wiadomo, czy poprawiasz fiskalizację, reklamację czy fakturę. Gdy ten fundament jest jasny, można przejść do tego, co dokładnie powinno znaleźć się w samym rejestrze.

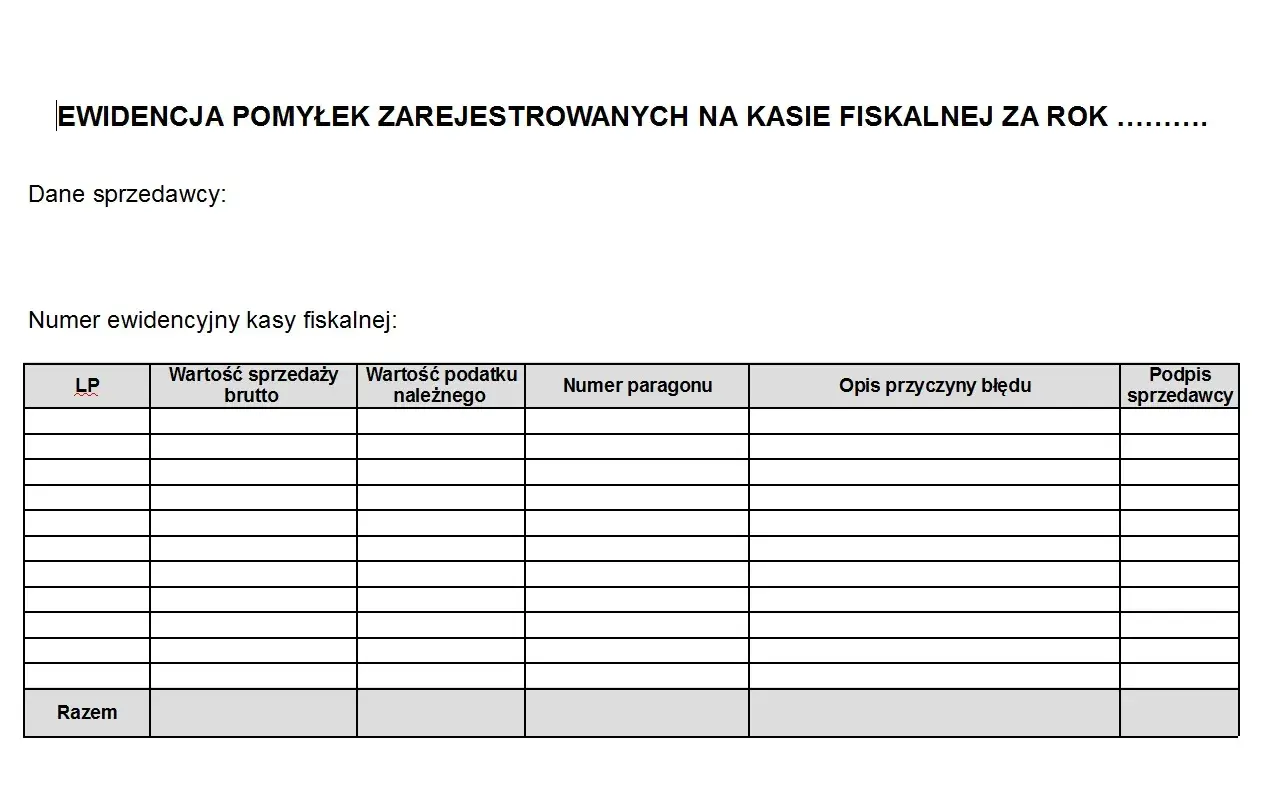

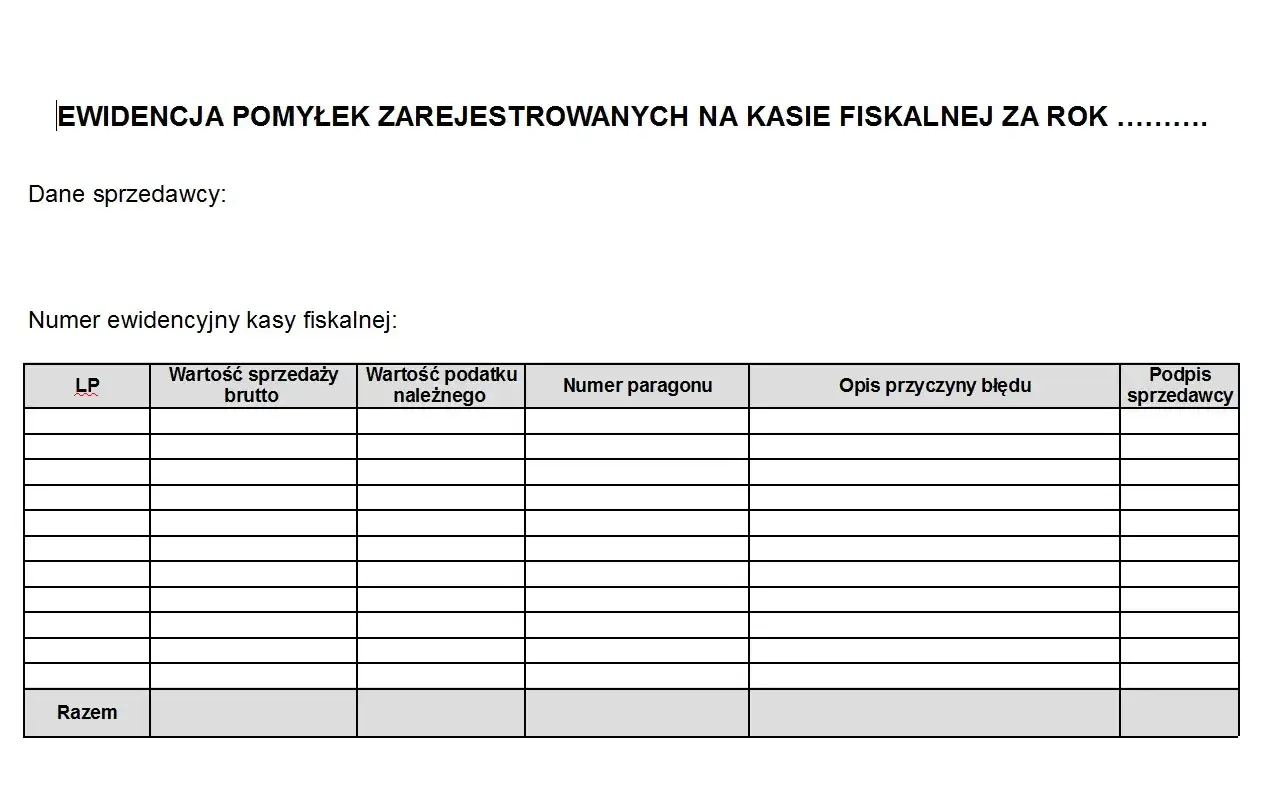

Jakie dane trzeba wpisać do ewidencji

W praktyce trzymam się zasady, że wpis ma pozwalać odtworzyć zdarzenie bez dopytywania kasjera po kilku tygodniach. Przepisy nie narzucają jednego urzędowego formularza, ale oczekują szybkiej korekty i zestawu informacji, które da się obronić w razie kontroli.

- Wartość błędnie zaewidencjonowanej sprzedaży brutto oraz odpowiadająca jej kwota podatku należnego.

- Krótki opis przyczyny i okoliczności pomyłki, bez ogólników typu „błąd kasjera”. Lepiej napisać: „podwójne nabicie jednej pozycji” albo „omyłkowy wybór kodu towaru”.

- Paragon fiskalny dokumentujący sprzedaż, przy której wystąpiła pomyłka, albo, przy e-paragonie, numer tego paragonu i numer unikatowy kasy.

- Informacja o okresie rozliczeniowym, żeby dało się przypisać korektę do miesiąca albo kwartału, za który liczysz VAT.

- Pozycja po korekcie, czyli sprzedaż zaewidencjonowana ponownie już w prawidłowej wysokości.

Nie ma też obowiązku tworzenia osobnej teczki dla każdej kasy, jeśli masz kilka urządzeń. Ja polecam jednak taki układ, żeby z samego wpisu dało się bez wysiłku ustalić, której kasy dotyczy korekta, bo to upraszcza życie przy rozliczeniach i przy ewentualnym audycie. Sam zapis to jednak dopiero połowa pracy, bo druga połowa to szybka reakcja w dniu błędu.

Jak krok po kroku poprawić błędny paragon

Błąd na kasie trzeba zamknąć od razu, a nie „na koniec tygodnia”. Im dłużej czekasz, tym trudniej odtworzyć przyczynę, powiązać korektę z raportem dobowym i odtworzyć prawidłowy przebieg sprzedaży.

- Sprawdź, czy to faktycznie oczywista pomyłka. Jeśli klient zwraca towar albo reklamuje usługę, zwykle wchodzisz już w ewidencję zwrotów i reklamacji.

- Zostaw oryginał paragonu albo zachowaj dane e-paragonu. Nie próbuj usuwać historii z urządzenia, bo pamięć fiskalna nie służy do przepisywania zdarzeń.

- Wpisz do odrębnej ewidencji wartość błędnie nabitą, kwotę podatku i krótki opis sytuacji.

- Dołącz paragon papierowy albo, przy paragonie elektronicznym, numer dokumentu i numer unikatowy kasy.

- Zaewidencjonuj sprzedaż jeszcze raz, już w prawidłowej wysokości.

Przykład z praktyki jest prosty: jeśli zamiast 79,90 zł na kasie pojawiło się 179,90 zł, korekta nie polega na dopiskach na paragonie ani na kasowaniu dokumentu, tylko na wpisie do rejestru i ponownym nabiciu właściwej kwoty. Gdy sprzedaż ma trafić do faktury, trzeba jeszcze spiąć to z dokumentami dla kontrahenta.

Jak to spiąć z fakturą i rozliczeniem VAT

Tu najłatwiej o bałagan, bo wiele osób wrzuca wszystko do jednego worka. Ja rozdzielam to bardzo wyraźnie: kasa poprawia obrót fiskalny, a faktura poprawia dokument sprzedaży dla kontrahenta. Te dwa tory muszą się zgadzać, ale nie zastępują się nawzajem.

- Jeżeli błąd dotyczy tylko paragonu, poprawiasz go w ewidencji pomyłek, a potem ponownie ewidencjonujesz sprzedaż w prawidłowej wysokości.

- Jeżeli błąd dotyczy faktury, stosujesz dokument korygujący właściwy dla rodzaju pomyłki. Przy danych formalnych często wchodzi w grę nota korygująca, a przy kwotach albo towarze zazwyczaj faktura korygująca.

- Jeżeli sprzedaż z kasy ma być później udokumentowana fakturą do paragonu, paragon powinien zawierać NIP nabywcy. Bez tego nie przechodzisz w prosty sposób do faktury sprzedażowej.

- Jeżeli paragon ma wartość do 450 zł brutto i zawiera NIP nabywcy, jest fakturą uproszczoną, czyli dokumentem traktowanym jak zwykła faktura.

- W rozliczeniu VAT suma korekt z ewidencji pomniejsza okresowy raport fiskalny, dlatego liczby w rejestrze, raporcie i JPK muszą być spójne.

W skrócie: nie próbuję poprawiać faktury wpisem do ewidencji pomyłek, ani ewidencji pomyłek fakturą korygującą, jeśli błąd powstał wcześniej na kasie. Najpierw ustalam, gdzie dokładnie powstała pomyłka, potem wybieram właściwy dokument. To prowadzi naturalnie do kolejnego problemu, czyli do błędów, które najczęściej psują całą procedurę.

Najczęstsze błędy, które psują korektę

Większość kłopotów nie bierze się z samej pomyłki, tylko z tego, że ktoś próbuje ją poprawić zbyt skrótowo. W praktyce widzę kilka powtarzalnych błędów, które później bardzo trudno obronić przed księgowością albo kontrolą.

- Brak paragonu lub numeru e-paragonu przy wpisie korekcyjnym.

- Zbyt ogólny opis przyczyny, który niczego nie wyjaśnia i nie pokazuje, dlaczego wpisano korektę.

- Mylenie zwrotu z oczywistą pomyłką, chociaż to dwa różne typy zapisów.

- Niezrobienie ponownej sprzedaży w prawidłowej wysokości po wpisaniu korekty.

- Przesunięcie korekty na później, przez co trudno ustalić, do którego okresu rozliczeniowego należy ją przypisać.

- Mieszanie faktury z kasą, czyli próba naprawiania jednego dokumentu drugim, mimo że dotyczą różnych etapów sprzedaży.

- Brak podsumowania okresu, zwłaszcza gdy rejestr jest prowadzony na luźnych kartach albo w prostym arkuszu.

Jeśli chcesz, żeby taki rejestr działał bez nerwów, warto z góry ustalić prosty sposób pracy w całej firmie. To nie musi być rozbudowany system, raczej jeden spójny schemat, który każdy pracownik umie wykonać bez zastanawiania się nad interpretacją przepisów.

Jak zbudować prostą procedurę korekt w małej firmie

W małej firmie nie ma sensu komplikować procesu ponad potrzebę. Ja zwykle polecam jeden rejestr korekt, jeden wzór opisu i jeden sposób zamykania miesiąca. Taka dyscyplina wystarcza, żeby dokumenty się zgadzały, a personel nie błądził między papierami i plikami.

- Ustal jeden wzór wpisu, na przykład: data, kasa, kwota błędna, VAT, opis błędu, załącznik, osoba odpowiedzialna.

- Prowadź rejestr w formie papierowej albo elektronicznej, ale nie mieszaj obu wersji bez potrzeby.

- Na koniec dnia sprawdzaj błędne paragony, zwroty i reklamacje, zanim zsumujesz raport dobowy.

- Na koniec miesiąca albo kwartału zamykaj korekty podsumowaniem, żeby dało się je łatwo ująć w rozliczeniu VAT.

- Przeszkol osobę obsługującą kasę, że po zatwierdzeniu paragonu nie ma już „anulowania”, tylko korekta przez odrębny rejestr.

- Jeśli w firmie działa kilka kas, przypisz każdemu wpisowi numer urządzenia, lokalizację albo identyfikator stanowiska.

Tak ustawiona procedura nie jest biurokracją dla samej biurokracji. Daje prosty ślad, który łączy kasę, fakturę i rozliczenie VAT w jeden logiczny ciąg, a to właśnie ten ciąg najczęściej sprawdza się podczas kontroli i przy porządkowaniu księgowości w praktyce.