Zgubiona lub zniszczona faktura nie musi oznaczać problemu z rozliczeniami, ale trzeba szybko ustalić, czy potrzebny jest duplikat faktury, ponowne udostępnienie dokumentu, czy po prostu pobranie go z KSeF. W praktyce liczy się moment utraty, forma dokumentu i to, czy trafił już do nabywcy. Poniżej pokazuję procedurę krok po kroku, różnice między papierem a e-fakturą oraz wpływ takiej sytuacji na VAT i księgowość.

Najważniejsze zasady odzyskania dokumentu sprzedaży

- Jeśli dokument zaginął albo został zniszczony, pierwszym krokiem jest ustalenie, czy był już przekazany nabywcy.

- Gdy faktura jest w KSeF, najczęściej wystarczy ponowne pobranie albo udostępnienie wizualizacji, a nie nowe wystawienie.

- Na ponownie wystawionym dokumencie powinny zgadzać się wszystkie dane z oryginału, poza datą wystawienia i dopiskiem „DUPLIKAT”.

- Jeśli pierwotny dokument nie dotarł do odbiorcy, dla VAT kluczowa jest data otrzymania kopii.

- Jeżeli faktura została już ujęta w rejestrach, sam duplikat zwykle nie zmienia wcześniejszego rozliczenia.

- W 2026 r. KSeF mocno upraszcza temat, bo wiele faktur można po prostu ponownie pobrać z systemu.

Kiedy potrzebna jest ponownie wystawiona faktura

Nie każda brakująca faktura wymaga formalnego wystawienia od nowa. Ja zawsze zaczynam od prostego pytania: czy dokument rzeczywiście przepadł, czy tylko nie ma go w tym miejscu, w którym szukam. Jeśli faktura była wydrukowana i zaginęła, albo plik PDF skasowano, a dokument nie jest dostępny w systemie sprzedawcy, wtedy potrzebne jest ponowne wystawienie albo ponowne udostępnienie. Jeśli natomiast dokument istnieje w KSeF, w praktyce problem jest dużo mniejszy, bo można go pobrać ponownie.

Warto też rozróżnić dwie sytuacje. Pierwsza to utrata po stronie nabywcy, czyli faktura dotarła, ale zniknęła z obiegu wewnętrznego. Druga to brak doręczenia, czyli odbiorca nigdy nie dostał dokumentu. To rozróżnienie ma znaczenie później przy VAT i księgowaniu. Jeśli przy okazji okazuje się, że na dokumencie jest błąd merytoryczny, nie proszę o kopię, tylko o korektę. To nie jest ten sam tryb działania. Z tej różnicy wynika cała dalsza procedura.

Przy e-fakturach w 2026 r. dochodzi jeszcze jeden ważny filtr: zanim poprosisz o ponowne wystawienie, sprawdź, czy dokument nie został już umieszczony w KSeF lub nie czeka na pobranie w narzędziu księgowym. To oszczędza czas i niepotrzebną wymianę maili.

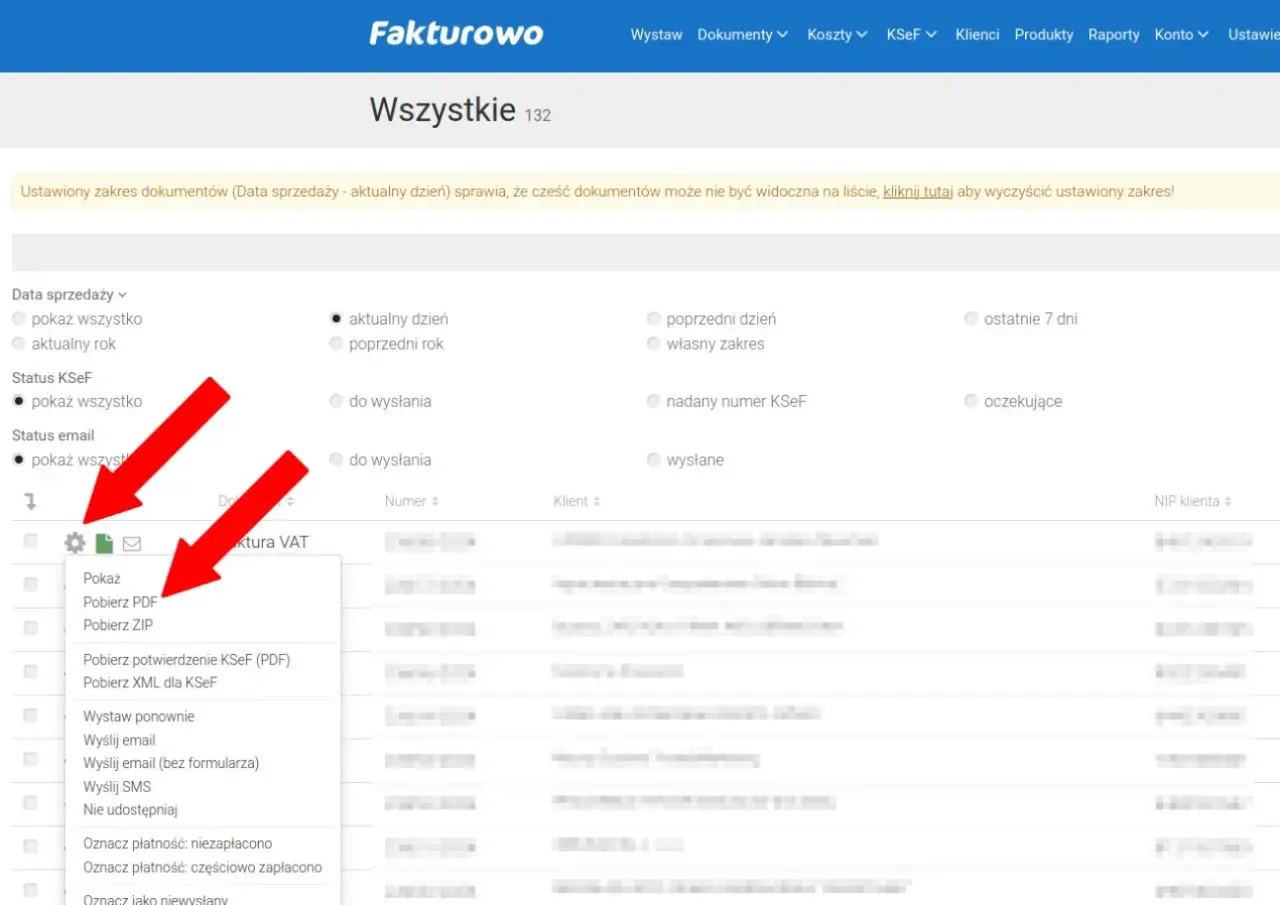

Jak uzyskać duplikat faktury od sprzedawcy

Najkrótsza droga jest zwykle najskuteczniejsza: kontakt z wystawcą i podanie danych, które pozwolą mu odtworzyć dokument bez zgadywania. W praktyce dobrze przygotowany wniosek skraca całą sprawę z dni do minut. Ja polecam zebrać od razu numer faktury, datę sprzedaży, kwotę brutto i nazwę kontrahenta, bo to wystarcza w większości przypadków.

- Sprawdź, czy dokument nie jest dostępny w KSeF, w systemie sprzedażowym albo w skrzynce e-mail.

- Jeśli go nie ma, skontaktuj się z wystawcą lub biurem rachunkowym, które obsługuje sprzedaż.

- Podaj dane identyfikujące fakturę: numer, datę, kontrahenta i kwotę.

- Poproś o ponowne udostępnienie dokumentu, a jeśli to niemożliwe, o ponowne wystawienie na podstawie danych z oryginału.

- Po otrzymaniu pliku sprawdź, czy zawiera poprawne oznaczenie i czy nie zmieniono żadnych danych handlowych.

- Zarchiwizuj dokument od razu w miejscu, w którym realnie go znajdziesz po miesiącu albo po kontroli.

W praktyce ważny jest też moment wysłania wniosku. Jeśli faktura nie została jeszcze przesłana do KSeF, sprzedawca może po prostu udostępnić ją ponownie. Gdy dokument już znajduje się w systemie, zwykle nie trzeba tworzyć nowego egzemplarza, bo wystarczy pobranie właściwej wersji albo jej wizualizacji. Taki porządek sprawdza się dużo lepiej niż chaotyczne szukanie „jakiegoś PDF-a” w archiwum.

To, co dostaniesz od wystawcy, musi być jednak prawidłowo opisane, bo samo ponowne przesłanie pliku nie zamyka jeszcze tematu księgowego.

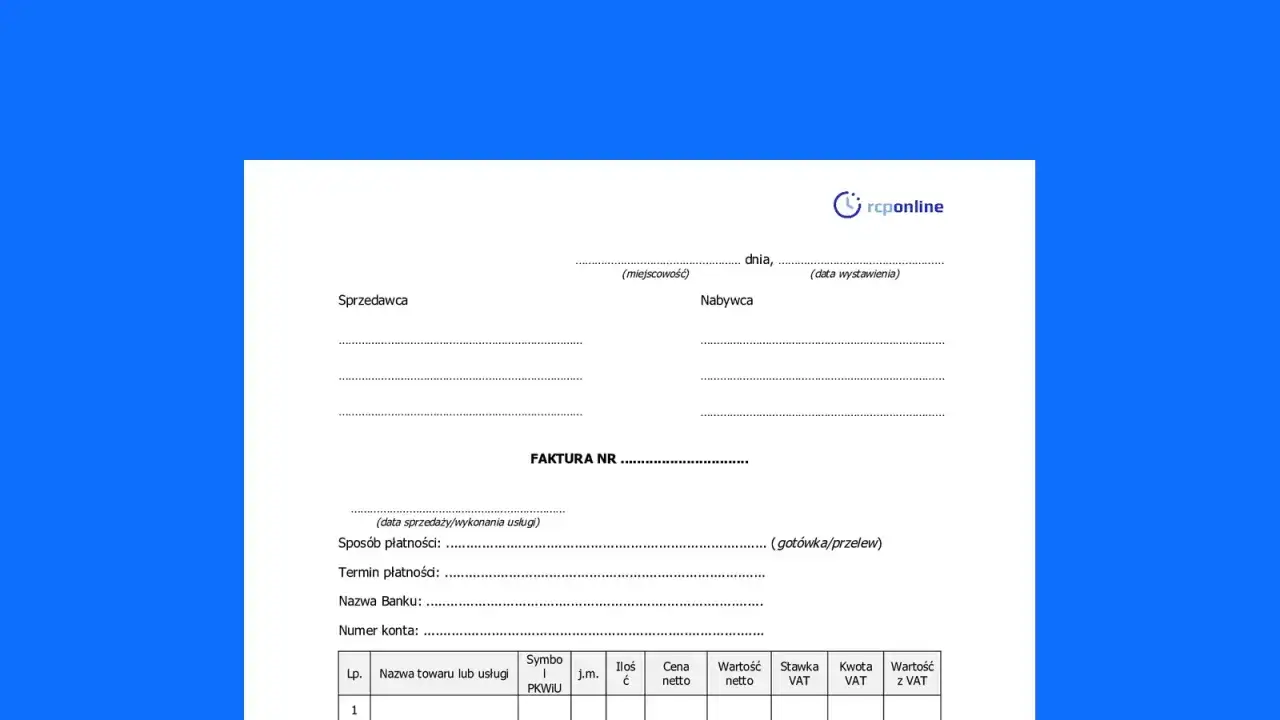

Co powinno znaleźć się na dokumencie, żeby księgowość go uznała

Ponownie wystawiony dokument ma odtwarzać pierwotną fakturę, a nie tworzyć nową sprzedaż. Dlatego w praktyce sprawdzam przede wszystkim to, czy zgadzają się dane stron, numer, opis transakcji i wartości. Różnica ma dotyczyć wyłącznie oznaczenia kopii oraz daty jej wystawienia. Jeśli ktoś przy okazji „poprawia” kwotę, datę sprzedaży albo pozycje towarów, to nie jest już odtworzenie dokumentu, tylko materiał do korekty.

| Element dokumentu | Co powinno się zgadzać | Dlaczego to ma znaczenie |

|---|---|---|

| Numer faktury | Identyczny jak na oryginale | Ułatwia identyfikację transakcji i powiązanie z ewidencją |

| Data sprzedaży | Taka sama jak w pierwotnym dokumencie | Wpływa na rozliczenia okresowe i porządek w dokumentach |

| Dane sprzedawcy i nabywcy | Bez zmian | Muszą wskazywać dokładnie tych samych kontrahentów |

| Pozycje towarów lub usług | Takie same ilości, ceny i opisy | To dowód, że odtwarzasz ten sam zakup lub sprzedaż |

| Stawki i kwoty VAT | Bez jakichkolwiek zmian | Zapewniają zgodność z pierwotnym rozliczeniem podatku |

| Dopisek i data | Dopisek „DUPLIKAT” oraz data wystawienia kopii | Odróżnia dokument od oryginału i pokazuje, kiedy został odtworzony |

Jeśli któryś z tych elementów się nie zgadza, dokument przestaje być zwykłą kopią i wchodzi w obszar korekty albo wyjaśnienia rozbieżności. To właśnie dlatego nie warto przyjmować pierwszego lepszego pliku bez sprawdzenia szczegółów. Gdy format jest poprawny, dopiero wtedy można spokojnie przejść do rozliczeń.

Na tym etapie pojawia się najważniejsze pytanie dla księgowości: czy taki dokument zmienia VAT i moment ujęcia wydatku.

Jak taki dokument wpływa na VAT i księgowanie

Tu zawsze rozdzielam trzy scenariusze, bo to one decydują o skutkach podatkowych. Jeśli faktura dotarła wcześniej, a później została zgubiona, ponownie wystawiony egzemplarz nie tworzy nowego momentu sprzedaży ani nowego prawa do odliczenia. Jeżeli natomiast dokument nigdy nie trafił do odbiorcy, data otrzymania kopii staje się kluczowa. Według Ministerstwa Finansów, w takim przypadku do ewidencji trafiają dane z kopii i data jej otrzymania.

| Sytuacja | Co robi nabywca | Skutek dla rozliczeń |

|---|---|---|

| Dokument był u odbiorcy, ale zaginął przed zaksięgowaniem | Ujmuje go zgodnie z datami pierwotnej faktury | Nie zmienia się moment rozliczenia VAT |

| Dokument był u odbiorcy i został już zaksięgowany | Nie koryguje rozliczenia tylko z powodu kopii | Kopia ma znaczenie archiwalne i dowodowe |

| Faktura w ogóle nie dotarła do odbiorcy | Rozlicza ją według daty otrzymania kopii | To ta data wyznacza moment ujęcia w rejestrze |

| Kupujący odzyskał dokument po czasie | Może skorygować deklarację za właściwy okres | Prawo do odliczenia wraca do okresu, w którym faktycznie powstało |

W JPK i rejestrach nie chodzi więc o sam fakt, że dokument dostał nową datę na kopii, ale o to, czy pierwotny egzemplarz był już wcześniej w obiegu. To jest jeden z tych momentów, w których księgowość naprawdę nie lubi skrótów myślowych. Jeśli dokument już wcześniej został ujęty, nie ma sensu rozliczać go drugi raz tylko dlatego, że pojawił się nowy plik. Jeżeli natomiast był jedynym dowodem zakupu, trzeba działać według daty jego faktycznego otrzymania.

Jeszcze więcej zmian w tym temacie widać dziś przy e-fakturach, bo tam samo pytanie o kopię wygląda już inaczej niż przy papierze.

Co zmienia KSeF w 2026 roku

W 2026 r. KSeF realnie upraszcza odzyskiwanie dokumentów, bo w wielu przypadkach nie trzeba już prosić o nowy egzemplarz. Od 1 lutego 2026 r. obowiązek wystawiania faktur w KSeF obejmuje duże podmioty, od 1 kwietnia 2026 r. pozostałych przedsiębiorców, a najmniejsi podatnicy mogą do końca 2026 r. wystawiać faktury poza systemem, jeśli ich miesięczna sprzedaż na takich dokumentach nie przekracza 10 000 zł. To ważne, bo od rodzaju dokumentu zależy cała ścieżka odzyskania.

| Sytuacja w 2026 r. | Co zrobić w praktyce | Dlaczego to najlepsze rozwiązanie |

|---|---|---|

| Faktura jest już w KSeF | Pobrać ją ponownie z systemu albo z aplikacji księgowej | System przechowuje dokument, więc nie trzeba tworzyć nowej wersji |

| Dokument był wystawiony poza KSeF, ale jeszcze nie został wysłany | Poprosić wystawcę o ponowne udostępnienie | To najszybsza droga do odzyskania oryginalnej treści |

| Dokument został już umieszczony w KSeF, ale odbiorca zgubił wydruk lub PDF | Skorzystać z wizualizacji lub pobrać dokument ponownie | Nie trzeba odtwarzać transakcji od zera |

| Dokument funkcjonuje jeszcze poza KSeF | Zastosować klasyczną procedurę ponownego wystawienia | Tu nadal liczy się tradycyjny obieg dokumentu |

Dodatkowy plus jest prosty: faktury w KSeF są przechowywane przez 10 lat, licząc od końca roku wystawienia, więc w praktyce wiele problemów znika już na etapie archiwum. Dlatego przy dokumentach z 2026 r. zawsze najpierw sprawdzam, czy nie da się ich po prostu pobrać ponownie z systemu. To zwykle szybsze i bezpieczniejsze niż uruchamianie całej ścieżki z nowym egzemplarzem. Przy konsumentach i wydrukach z kodem QR dochodzi jeszcze kwestia uzgodnionego sposobu przekazania, ale zasada pozostaje ta sama: najpierw odzyskaj dokument z właściwego kanału, dopiero potem myśl o formalnym odtworzeniu.

Jeżeli chcesz ograniczyć podobne sytuacje w przyszłości, najlepiej zbudować prosty nawyk archiwizacji i od razu ustalić, gdzie dokument ma być przechowywany po zakupie. W praktyce to właśnie porządek w obiegu faktur, a nie sama procedura awaryjna, najbardziej zmniejsza ryzyko problemów z rozliczeniem.

Jak nie stracić czasu przy następnym zagubieniu dokumentu

Przy takich sprawach najlepiej działa prosty system, nie rozbudowana teoria. Ja zwykle polecam kilka praktycznych nawyków, które naprawdę robią różnicę, zwłaszcza w małej firmie albo w domowej księgowości.

- Zapisuj faktury od razu w dwóch miejscach, na przykład w chmurze i w systemie księgowym.

- Po otrzymaniu dokumentu sprawdzaj numer, NIP, datę i kwotę, zanim plik zniknie w archiwum.

- Jeśli kupujesz coś ważnego podatkowo, proś o PDF od razu, nawet gdy dostajesz też wersję papierową.

- W firmie ustal jedną osobę albo jeden adres e-mail do odbierania faktur od kontrahentów.

- Nie odkładaj porządkowania dokumentów do końca miesiąca, bo wtedy trudniej odtworzyć brakujący plik.

Najważniejsze jest jednak to, żeby nie mylić kopii z korektą i nie zakładać, że każdy brakujący dokument trzeba od razu tworzyć od nowa. Gdy faktura jest w KSeF, zwykle wystarczy ją pobrać. Gdy nie jest, trzeba wrócić do wystawcy i poprosić o ponowne udostępnienie albo odtworzenie na podstawie danych z oryginału. Taki porządek oszczędza czas, nerwy i niepotrzebne poprawki w księgach.