Dodanie dłużnika do Krajowego Rejestru Długów to proces wymagający spełnienia konkretnych warunków i procedur.

- Wpisu może dokonać wierzyciel zarówno przedsiębiorca, jak i osoba fizyczna (z tytułem wykonawczym).

- Kluczowe warunki to minimalna kwota długu (200 zł dla konsumenta, 500 zł dla firmy), przeterminowanie płatności o min. 30 dni oraz wysłanie wezwania do zapłaty z ostrzeżeniem o zamiarze wpisu.

- Procedura odbywa się online, wymaga rejestracji w systemie KRD oraz posiadania dokumentów potwierdzających dług.

- Koszty wpisu są zróżnicowane i zależą od wybranego pakietu abonamentowego dla firm lub opcji pojedynczego wpisu.

- Wpis do KRD znacząco obniża wiarygodność finansową dłużnika, utrudniając mu dostęp do kredytów i usług.

- Po spłacie długu wierzyciel ma obowiązek usunąć wpis w ciągu 14 dni; bez spłaty dane są widoczne maksymalnie 3 lata od aktualizacji, nie dłużej niż 10 lat od zgłoszenia.

KRD, BIG, KRZ czym różnią się te rejestry i gdzie należy zgłosić dłużnika?

W Polsce funkcjonuje kilka rejestrów, które na pierwszy rzut oka mogą wydawać się podobne, ale pełnią zupełnie inne funkcje. Krajowy Rejestr Długów (KRD) to jedno z prywatnych Biur Informacji Gospodarczej (BIG), które gromadzi i udostępnia informacje o zadłużeniach zarówno osób fizycznych, jak i przedsiębiorców. Jest to miejsce, do którego wierzyciele zgłaszają dłużników, aby zmobilizować ich do spłaty i ostrzec innych przed nierzetelnymi kontrahentami.

Z kolei Krajowy Rejestr Zadłużonych (KRZ) to państwowy, jawny rejestr prowadzony przez Ministerstwo Sprawiedliwości. Koncentruje się on na podmiotach, wobec których toczą się postępowania upadłościowe, restrukturyzacyjne lub egzekucyjne. Jeśli więc Twoim celem jest zgłoszenie dłużnika w celu odzyskania należności, to KRD jest właściwym adresem. KRZ służy innym celom, głównie informowaniu o statusie prawnym podmiotów w trudnej sytuacji finansowej.

Kto jest uprawniony do dodania wpisu? Sprawdź, czy możesz to zrobić

Zgodnie z Ustawą o udostępnianiu informacji gospodarczych, krąg podmiotów uprawnionych do dokonania wpisu do KRD jest szeroki. W praktyce oznacza to, że jako wierzyciel masz możliwość skorzystania z tego narzędzia, o ile spełniasz określone warunki. Nie jest to więc usługa zarezerwowana wyłącznie dla dużych instytucji finansowych.

- Przedsiębiorcy: Mogą to być osoby fizyczne prowadzące jednoosobową działalność gospodarczą, a także różnego rodzaju spółki (cywilne, jawne, z o.o., akcyjne).

- Osoby fizyczne nieprowadzące działalności gospodarczej: One również mogą dokonać wpisu, ale pod warunkiem, że ich dług jest potwierdzony tytułem wykonawczym, np. prawomocnym wyrokiem sądu lub nakazem zapłaty.

- Inne podmioty: Do tej grupy zaliczają się również jednostki samorządu terytorialnego, spółdzielnie mieszkaniowe, a nawet fundusze alimentacyjne, które mają do czynienia z niespłaconymi zobowiązaniami.

Podstawa prawna Twojego działania: na jakie przepisy możesz się powołać?

Cała procedura dodawania dłużników do Krajowego Rejestru Długów, a także ogólna działalność biur informacji gospodarczej, jest ściśle regulowana prawnie. Kluczową podstawą prawną, na którą możesz się powołać, jest Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. To właśnie w niej znajdziesz wszystkie szczegółowe wymogi i zasady dotyczące tego procesu, co zapewnia jego transparentność i zgodność z prawem.

Kluczowe warunki wpisu do KRD: Czego potrzebujesz, by zgłoszenie było ważne?

Zanim zdecydujesz się na wpisanie dłużnika do KRD, musisz upewnić się, że spełniasz wszystkie formalne i prawne warunki. To niezwykle ważne, ponieważ tylko prawidłowo dokonany wpis będzie skuteczny i nie narazi Cię na ewentualne konsekwencje prawne.

Gdy dłużnikiem jest konsument (osoba prywatna): próg 200 zł i inne wymogi

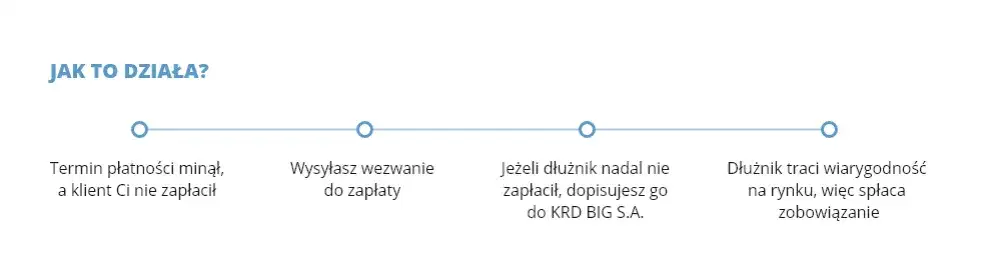

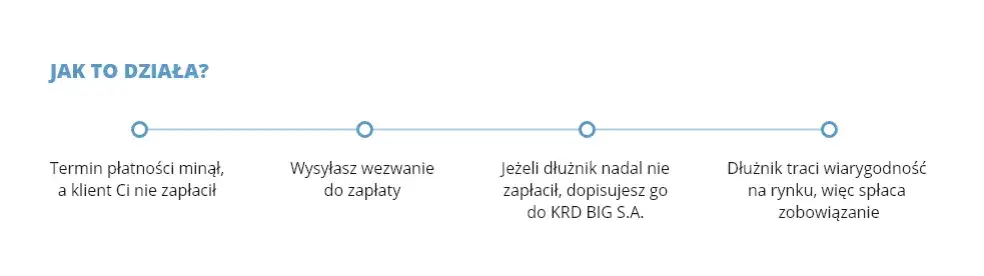

Jeśli Twoim dłużnikiem jest osoba fizyczna, która nie prowadzi działalności gospodarczej, musisz spełnić następujące warunki, aby wpis do KRD był ważny. Po pierwsze, łączna kwota zadłużenia musi wynosić co najmniej 200 zł. Po drugie, płatność musi być przeterminowana o co najmniej 30 dni. Ale to nie wszystko. Kluczowym wymogiem jest wysłanie dłużnikowi wezwania do zapłaty najlepiej listem poleconym lub doręczenie osobiste które musi zawierać wyraźne ostrzeżenie o zamiarze przekazania jego danych do Biura Informacji Gospodarczej (BIG). Od momentu wysłania tego wezwania musisz odczekać co najmniej miesiąc, zanim będziesz mógł dokonać wpisu. Dopiero po upływie tego terminu i braku reakcji ze strony dłużnika, możesz przystąpić do dalszych kroków.

Gdy dłużnikiem jest firma: minimalna kwota długu to 500 zł

W przypadku, gdy dłużnikiem jest przedsiębiorca, warunki są bardzo podobne, choć nieco różnią się w kwestii minimalnej kwoty zadłużenia. Tutaj łączna kwota zadłużenia musi wynosić co najmniej 500 zł. Podobnie jak w przypadku konsumenta, płatność musi być przeterminowana o co najmniej 30 dni. Wierzyciel również ma obowiązek wysłać wezwanie do zapłaty, zawierające ostrzeżenie o zamiarze wpisu do BIG, i odczekać co najmniej miesiąc od daty jego wysłania. Jak widać, procedura jest bardzo zbliżona, co ułatwia wierzycielom działanie niezależnie od statusu prawnego dłużnika.

Ostateczne wezwanie do zapłaty: jak je sformułować, by miało moc prawną?

Ostateczne wezwanie do zapłaty to dokument o fundamentalnym znaczeniu w procesie wpisu do KRD. Musi być ono sformułowane precyzyjnie i zawierać wszystkie niezbędne elementy, aby miało moc prawną i uprawniało Cię do dalszych działań. Pamiętaj, aby wysłać je listem poleconym lub doręczyć osobiście, co zapewni Ci dowód nadania i odbioru.

W wezwaniu powinny znaleźć się następujące kluczowe elementy:

- Dane wierzyciela i dłużnika: Pełne i dokładne dane obu stron.

- Precyzyjne określenie długu: Kwota, podstawa prawna (np. numer faktury, umowy), data wymagalności.

- Termin spłaty: Wyraźnie wskazany termin, w którym dłużnik ma uregulować należność.

- Klauzula o zamiarze wpisu do BIG: To najważniejszy element! Musi być w nim jasno i wyraźnie wskazane, że w przypadku braku spłaty w wyznaczonym terminie, dane dłużnika zostaną przekazane do Biura Informacji Gospodarczej (np. Krajowego Rejestru Długów).

- Informacja o konsekwencjach: Krótkie wspomnienie o negatywnych skutkach wpisu do rejestru.

Dodawanie dłużnika do KRD: Praktyczna instrukcja krok po kroku

Gdy już upewniłeś się, że spełniasz wszystkie warunki formalne i prawne, możesz przystąpić do właściwego procesu dodawania dłużnika do KRD. Cała procedura jest intuicyjna i w dużej mierze odbywa się online, co znacząco ułatwia życie wierzycielom.

Krok 1: Wysłanie wezwania do zapłaty z klauzulą o zamiarze wpisu do BIG

Zanim w ogóle pomyślisz o logowaniu się do systemu KRD, musisz mieć za sobą ten pierwszy, ale absolutnie niezbędny krok. Jak już wspomniałem, wysłanie ostatecznego wezwania do zapłaty z wyraźną klauzulą o zamiarze wpisu do BIG oraz odczekanie wymaganego miesięcznego terminu to podstawa. Bez tego żaden wpis nie będzie możliwy ani zgodny z prawem. Upewnij się, że masz potwierdzenie nadania i odbioru tego wezwania.

Krok 2: Rejestracja i weryfikacja konta w systemie transakcyjnym KRD

Kolejnym krokiem jest założenie konta w serwisie internetowym Krajowego Rejestru Długów. To standardowa procedura, która wymaga podania podstawowych danych Twojej firmy lub danych osobowych, jeśli jesteś osobą fizyczną. Po rejestracji Twoje konto zostanie poddane weryfikacji. Jest to konieczne, aby KRD mogło potwierdzić Twoją tożsamość jako wierzyciela i zapewnić bezpieczeństwo oraz wiarygodność całego systemu. Zazwyczaj proces weryfikacji jest szybki i odbywa się online.

Krok 3: Wypełnienie formularza jakie dane dłużnika i dokumenty będą potrzebne?

Po pomyślnej weryfikacji konta możesz zalogować się do panelu wierzyciela i przejść do sekcji dodawania nowego wpisu. Tam znajdziesz formularz, który musisz wypełnić danymi dłużnika. Pamiętaj, aby podać je precyzyjnie, gdyż błędy mogą opóźnić lub uniemożliwić prawidłowy wpis. Będziesz również musiał załączyć dokumenty potwierdzające istnienie i zasadność długu.

Wymagane dane dłużnika to zazwyczaj:

- Imię i nazwisko lub pełna nazwa firmy.

- Adres zamieszkania lub siedziby firmy.

- Numer PESEL (dla osób fizycznych) lub NIP i REGON (dla firm).

- Data urodzenia lub data założenia firmy.

Dokumenty potwierdzające dług mogą obejmować:

- Niezapłacona faktura VAT lub rachunek.

- Umowa (np. o świadczenie usług, sprzedaży).

- Prawomocny wyrok sądu lub nakaz zapłaty.

- Potwierdzenie wysłania ostatecznego wezwania do zapłaty.

- Inne dokumenty potwierdzające zobowiązanie i jego wymagalność.

Krok 4: Zatwierdzenie wpisu i co dalej? Monitorowanie statusu sprawy

Po wypełnieniu formularza i załączeniu wszystkich niezbędnych dokumentów, pozostaje Ci jedynie zatwierdzenie zgłoszenia w systemie KRD. W tym momencie Twoje zgłoszenie trafi do weryfikacji przez pracowników KRD. Po pozytywnym rozpatrzeniu, wpis o zadłużeniu zostanie opublikowany w rejestrze. Od tego momentu będziesz miał możliwość monitorowania statusu sprawy i samego wpisu w panelu wierzyciela. To pozwala na bieżąco śledzić, czy dłużnik podjął jakieś działania w celu uregulowania należności.

Koszty wpisu do KRD: Cennik i dostępne opcje

Wpisanie dłużnika do KRD wiąże się z pewnymi kosztami, które nie są stałe i zależą od kilku czynników, głównie od tego, czy jesteś przedsiębiorcą, czy osobą fizyczną, oraz od wybranej formy współpracy z KRD.

Model abonamentowy dla firm czy to się opłaca?

Dla przedsiębiorców, którzy regularnie mają do czynienia z nierzetelnymi płatnikami, KRD oferuje zazwyczaj pakiety abonamentowe. W ramach takiego abonamentu firmy uzyskują możliwość dokonywania wielu wpisów w ciągu miesiąca lub roku, a także dostęp do dodatkowych usług, takich jak monitoring kontrahentów czy raporty o ich wiarygodności. Taki model jest zdecydowanie opłacalny, jeśli często korzystasz z usług KRD, ponieważ jednostkowy koszt wpisu w ramach abonamentu jest znacznie niższy niż w przypadku pojedynczych zgłoszeń. Pozwala to na systematyczne zarządzanie ryzykiem i szybką reakcję na opóźnienia w płatnościach.

Pojedynczy wpis kiedy jest możliwy i jaki jest jego koszt?

Opcja pojedynczego wpisu do KRD jest dostępna przede wszystkim dla osób fizycznych lub firm, które sporadycznie korzystają z tej usługi i nie potrzebują pełnego pakietu abonamentowego. Koszt takiego pojedynczego zgłoszenia jest zmienny i zależy od aktualnego cennika KRD, który może ulegać zmianom. Zazwyczaj jest to jednorazowa opłata za konkretny wpis, bez dodatkowych korzyści wynikających z abonamentu.

Czy osoba fizyczna może dodać dłużnika? Dostępne rozwiązania

Tak, osoba fizyczna nieprowadząca działalności gospodarczej, posiadająca tytuł wykonawczy, również może dodać dłużnika do KRD. W jej przypadku najczęściej stosowaną i najbardziej opłacalną opcją jest właśnie pojedynczy wpis. KRD oferuje specjalne rozwiązania dla klientów indywidualnych, które pozwalają na jednorazowe zgłoszenie długu bez konieczności wykupowania abonamentu. Koszty są wtedy ustalane indywidualnie lub zgodnie z cennikiem dla osób fizycznych.

Konsekwencje wpisu do KRD dla dłużnika i obowiązki wierzyciela

Wpis do Krajowego Rejestru Długów to poważna konsekwencja dla dłużnika, która może mieć daleko idące skutki zarówno w jego życiu prywatnym, jak i zawodowym. Jednocześnie na wierzycielu spoczywają określone obowiązki, zwłaszcza po uregulowaniu należności.

Jak wpis w KRD wpływa na życie i biznes dłużnika?

Obecność w KRD znacząco obniża wiarygodność finansową dłużnika, co w dzisiejszym świecie ma ogromne znaczenie. Informacja o zadłużeniu jest dostępna dla wielu podmiotów, które przed podjęciem decyzji o współpracy czy udzieleniu finansowania sprawdzają rejestry dłużników. Konsekwencje mogą być bardzo dotkliwe:

- Problemy z uzyskaniem kredytu: Banki i instytucje finansowe bardzo rzadko udzielają kredytów osobom i firmom figurującym w KRD.

- Brak możliwości wzięcia pożyczki lub leasingu: Podobnie jak w przypadku kredytów, dostęp do innych form finansowania jest mocno ograniczony.

- Trudności z zakupami na raty: Sklepy i sieci handlowe często sprawdzają KRD przed udzieleniem zgody na zakup ratalny.

- Odmowa zawarcia umowy: Problemy mogą pojawić się nawet przy próbie zawarcia umowy na abonament telefoniczny, internetowy czy telewizyjny.

- Utrata zaufania kontrahentów: Przedsiębiorcy mogą stracić zaufanie obecnych i potencjalnych partnerów biznesowych.

- Problemy z wynajmem mieszkania: Niektórzy właściciele nieruchomości również sprawdzają potencjalnych najemców w KRD.

Dług został spłacony jak i w jakim terminie musisz usunąć wpis?

Jako wierzyciel masz nie tylko prawo, ale i ustawowy obowiązek usunięcia wpisu z KRD, gdy tylko dłużnik ureguluje swoje zobowiązanie. To bardzo ważna zasada, która chroni dłużników przed nieuzasadnionym widnieniem w rejestrze. Po otrzymaniu spłaty należności, masz 14 dni na usunięcie danych dłużnika z KRD. Niedopełnienie tego obowiązku w terminie może narazić Cię na odpowiedzialność prawną i roszczenia ze strony dłużnika.

Jak długo informacja o długu będzie widoczna w rejestrze, jeśli nie zostanie spłacony?

Co w sytuacji, gdy dług nie zostanie spłacony? Informacja o zadłużeniu nie będzie widniała w KRD w nieskończoność, ale jej czas jest ściśle określony. Dane mogą być przetwarzane i widoczne w rejestrze maksymalnie przez 3 lata od ostatniej aktualizacji wpisu. Należy jednak pamiętać, że ten okres nie może być dłuższy niż 10 lat od dnia zgłoszenia długu do KRD. Po upływie tych terminów, nawet jeśli dług nie został uregulowany, informacja o nim zostanie automatycznie usunięta z rejestru.

Sprzeciw dłużnika wobec wpisu: Jakie ma prawa i jak się bronić przed bezzasadnym zgłoszeniem?

System KRD, choć ma na celu ochronę wierzycieli, jednocześnie przewiduje mechanizmy obrony dla dłużników. Nie każdy wpis jest bowiem zasadny, a dłużnik ma prawo kwestionować jego zasadność.

Jakie prawa ma dłużnik, który kwestionuje zadłużenie?

Dłużnik, który uważa, że wpis do KRD jest nieuzasadniony, niezgodny z prawdą lub został dokonany z naruszeniem przepisów, ma pełne prawo do wniesienia sprzeciwu. Jest to kluczowy element ochrony jego praw. Może to zrobić, jeśli na przykład dług został już spłacony, kwota jest błędna, lub wierzyciel nie spełnił wszystkich formalnych warunków przed dokonaniem wpisu, takich jak wysłanie odpowiedniego wezwania do zapłaty.

Jak KRD weryfikuje sprzeciw i jaką rolę odgrywa w tym wierzyciel?

Po otrzymaniu sprzeciwu od dłużnika, KRD nie usuwa wpisu automatycznie. Zamiast tego, uruchamia procedurę weryfikacyjną. W tym procesie kluczową rolę odgrywa wierzyciel. KRD kontaktuje się z nim, żądając przedstawienia wszystkich dokumentów i dowodów potwierdzających istnienie i zasadność długu. Wierzyciel ma obowiązek dostarczyć te dowody, aby udowodnić, że wpis jest prawidłowy. Jeśli wierzyciel nie dostarczy wystarczających dowodów lub nie odpowie na wezwanie KRD, wpis może zostać usunięty.

Przeczytaj również: Anekke co to za firma? Poznaj historię i magię hiszpańskiej marki.

Kara za bezpodstawny wpis jakie są konsekwencje zgłoszenia nieprawdziwych danych?

Wierzyciel musi być świadomy, że dokonanie bezpodstawnego wpisu do KRD lub zgłoszenie nieprawdziwych danych wiąże się z poważnymi konsekwencjami. Jeśli w wyniku weryfikacji sprzeciwu dłużnika okaże się, że wpis był nieuzasadniony, zostanie on natychmiast usunięty. Co więcej, wierzyciel może ponieść odpowiedzialność prawną. Dłużnik ma prawo dochodzić roszczeń z tytułu naruszenia dóbr osobistych (np. dobrego imienia, reputacji), a także żądać odszkodowania za straty poniesione w wyniku bezpodstawnego wpisu. W skrajnych przypadkach, jeśli wpis był dokonany ze złą wolą, mogą pojawić się również konsekwencje karne.