Upadłość konsumencka to procedura prawna, która oferuje osobom fizycznym nieprowadzącym działalności gospodarczej szansę na całkowite oddłużenie i nowy start finansowy. W obliczu narastających problemów z regulowaniem zobowiązań, zrozumienie jej mechanizmów, zalet i wad jest kluczowe do podjęcia świadomej decyzji. Ten artykuł ma za zadanie być kompleksowym przewodnikiem, który pomoże Ci ocenić, czy upadłość konsumencka jest właściwą drogą w Twojej sytuacji.

Upadłość konsumencka: Kiedy jest ratunkiem, a kiedy lepiej szukać alternatyw?

- Podstawowym warunkiem jest trwała niewypłacalność (opóźnienie w płatnościach powyżej 3 miesięcy) i brak prowadzenia działalności gospodarczej.

- Koszty obejmują opłatę sądową (30 zł) oraz wynagrodzenie syndyka i koszty postępowania, pokrywane z majątku upadłego.

- Główną zaletą jest szansa na całkowite oddłużenie i uwolnienie od windykacji oraz egzekucji komorniczych.

- Kluczową wadą jest utrata całego majątku wchodzącego w skład masy upadłości oraz negatywny wpis do Krajowego Rejestru Zadłużonych.

- Sąd ustala plan spłaty wierzycieli, który trwa zazwyczaj do 36 miesięcy, choć w szczególnych przypadkach możliwe jest umorzenie bez planu lub jego wydłużenie.

- Alternatywy to m.in. postępowanie układowe z wierzycielami, negocjacje lub konsolidacja kredytów, jednak są one dostępne na wcześniejszym etapie problemów finansowych.

Upadłość konsumencka: Czy to rozwiązanie dla Twoich długów?

Upadłość konsumencka to formalna procedura prawna, przeznaczona dla osób fizycznych, które nie prowadzą działalności gospodarczej, a znalazły się w sytuacji trwałej niewypłacalności. Jej celem jest oddłużenie i umożliwienie dłużnikowi powrotu do normalnego funkcjonowania w życiu gospodarczym. Zauważam, że w Polsce liczba ogłaszanych upadłości konsumenckich stale rośnie w 2025 roku przekroczyła już 22 tysiące. To wyraźny sygnał, że coraz więcej osób dostrzega w niej realne rozwiązanie swoich problemów. Jednak zanim zdecydujesz się na ten krok, musisz dokładnie zrozumieć jego złożoność i konsekwencje. Moim celem jest pomóc Ci ocenić, czy upadłość konsumencka jest właściwą drogą dla Ciebie.

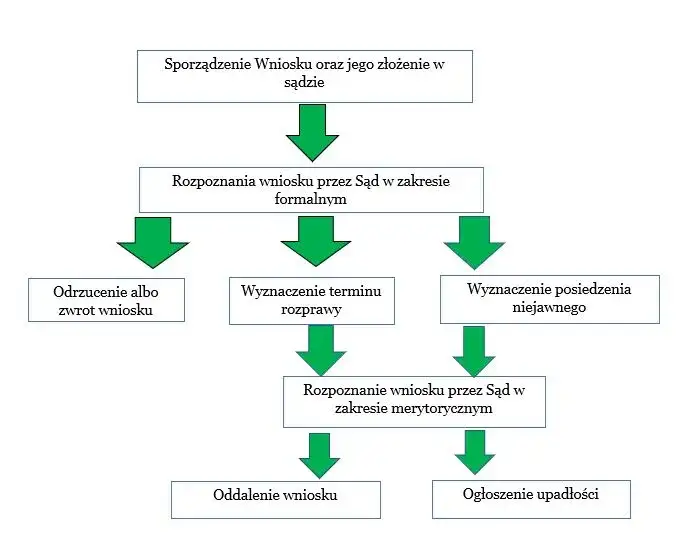

Proces upadłości konsumenckiej: Od wniosku do oddłużenia

Moment zero: Czym jest stan niewypłacalności i czy na pewno Cię dotyczy?

Zgodnie z przepisami, stan niewypłacalności to trwała utrata zdolności do regulowania wymagalnych zobowiązań pieniężnych. Mówiąc prościej, jeśli nie jesteś w stanie spłacać swoich długów w terminie, a opóźnienie w płatnościach przekracza 3 miesiące, domniemywa się, że jesteś niewypłacalny. To podstawowy i absolutnie kluczowy warunek do ogłoszenia upadłości konsumenckiej.

Warto jednak pamiętać, że sąd ma prawo oddalić wniosek, jeśli dłużnik doprowadził do swojej niewypłacalności umyślnie lub wskutek rażącego niedbalstwa. To istotna kwestia, która wymaga analizy Twojej indywidualnej sytuacji finansowej i historii zadłużenia.

Składanie wniosku: Jakie dokumenty są kluczowe i gdzie szukać pomocy?

Wniosek o ogłoszenie upadłości składa się do sądu rejonowego, wydziału gospodarczego ds. upadłościowych. W tym dokumencie musisz szczegółowo przedstawić swoją sytuację finansową. Oznacza to dokładne wskazanie wszystkich wierzycieli, posiadanych aktywów (nieruchomości, ruchomości, oszczędności) oraz źródeł dochodów. Ze względu na złożoność procedury i wymogi formalne, szczerze polecam rozważenie skorzystania z pomocy prawnej. Dobry prawnik pomoże Ci prawidłowo wypełnić wniosek i przygotować niezbędne załączniki, co znacząco zwiększy szanse na pozytywne rozpatrzenie sprawy.

Rola syndyka: Kto przejmie kontrolę nad Twoim majątkiem i jakie ma uprawnienia?

Po ogłoszeniu upadłości sąd wyznacza syndyka, którego rola jest niezwykle ważna. Syndyk to osoba, która przejmuje zarządzanie Twoim majątkiem. Jego głównymi zadaniami są: inwentaryzacja wszystkich składników majątku, jego zabezpieczenie, a następnie likwidacja, czyli sprzedaż. Celem tych działań jest zebranie środków, które posłużą do zaspokojenia wierzycieli. Musisz być świadomy, że syndyk ma szerokie uprawnienia i będzie miał dostęp do Twoich finansów i dokumentów.

Plan spłaty wierzycieli: Jak długo potrwa i ile realnie będziesz musiał oddać?

Po tym, jak syndyk sprzeda Twój majątek i zaspokoi wierzycieli w możliwym zakresie, sąd ustala plan spłaty wierzycieli. To kluczowy element procesu oddłużenia. Plan ten określa, przez jaki czas (zazwyczaj maksymalnie 36 miesięcy) i w jakiej wysokości będziesz musiał spłacać pozostałą część swoich zobowiązań. Warto wiedzieć, że w szczególnych przypadkach, gdy Twoja osobista sytuacja (np. choroba, niepełnosprawność) uniemożliwia jakiekolwiek spłaty, sąd może umorzyć zobowiązania bez ustalania planu. Z drugiej strony, jeśli do niewypłacalności doprowadziłeś umyślnie lub wskutek rażącego niedbalstwa, czas trwania planu spłaty może zostać wydłużony nawet do 7 lat.

Upadłość konsumencka: Zyski i straty, które musisz znać

Zalety: Dlaczego tysiące Polaków decydują się na ten krok?

- Możliwość oddłużenia: To bez wątpienia największa zaleta. Upadłość konsumencka daje szansę na umorzenie części lub nawet całości długów, które nie zostały spłacone w toku postępowania i realizacji planu spłaty. To realna ulga i koniec spirali zadłużenia.

- Szansa na "nowy start" finansowy: Po zakończeniu procedury i wykonaniu planu spłaty, dłużnik zostaje uwolniony od ciężaru dotychczasowych zobowiązań. To prawdziwa możliwość rozpoczęcia życia finansowego od nowa, bez presji wierzycieli.

- Uwolnienie się od windykacji i egzekucji komorniczych: Moment ogłoszenia upadłości to koniec nękających telefonów, wizyt windykatorów i postępowań komorniczych. To przywraca spokój i stabilność psychiczną, co w trudnej sytuacji finansowej jest nieocenione.

Wady i konsekwencje: Ukryte koszty upadłości, o których musisz wiedzieć

Chociaż upadłość konsumencka oferuje wiele korzyści, musisz być świadomy również jej negatywnych konsekwencji. Są one równie ważne do rozważenia, aby podjąć w pełni świadomą decyzję.

Utrata majątku: Co dokładnie zabierze syndyk, a co możesz zachować?

To jedna z najpoważniejszych konsekwencji. Po ogłoszeniu upadłości, praktycznie cały Twój majątek wchodzi w skład tzw. masy upadłości. Syndyk ma za zadanie go zlikwidować, czyli sprzedać, aby zaspokoić wierzycieli. Do masy upadłości wchodzą:

- Nieruchomości (mieszkanie, dom, działka)

- Ruchomości o większej wartości (np. samochód, wartościowe meble, sprzęt RTV/AGD)

- Oszczędności zgromadzone na kontach bankowych i w gotówce

- Część wynagrodzenia za pracę (powyżej kwoty wolnej od potrąceń, która jest równa minimalnemu wynagrodzeniu za pracę)

Istnieją jednak wyjątki. Z masy upadłości wyłączone są przedmioty codziennego użytku, niezbędne do życia i pracy dłużnika oraz jego rodziny. Co więcej, w przypadku sprzedaży mieszkania, sąd może wydzielić dłużnikowi kwotę odpowiadającą przeciętnemu czynszowi najmu za okres od 12 do 24 miesięcy, aby umożliwić mu znalezienie nowego lokum.

Stygmat bankruta: Jak wpis do Krajowego Rejestru Zadłużonych wpłynie na Twoje życie?

Informacja o ogłoszeniu upadłości jest ujawniana w Krajowym Rejestrze Zadłużonych (KRZ). To oznacza, że Twoja upadłość staje się publiczna. Niestety, ma to negatywny wpływ na Twoją zdolność kredytową na wiele lat. Zaciągnięcie nowego kredytu, pożyczki, a nawet wynajem mieszkania czy podjęcie niektórych zawodów może być znacznie utrudnione. Musisz być przygotowany na to, że przez pewien czas Twoje możliwości finansowe będą mocno ograniczone, a instytucje finansowe będą patrzeć na Ciebie z większą ostrożnością.

Ograniczona swoboda finansowa: Jak wygląda życie w trakcie realizacji planu spłaty?

W okresie realizacji planu spłaty wierzycieli Twoja swoboda finansowa będzie mocno ograniczona. Część Twojego dochodu będzie regularnie przeznaczana na spłatę zobowiązań. Oznacza to konieczność prowadzenia bardzo oszczędnego trybu życia i ścisłego przestrzegania ustaleń sądu. Każda zmiana w Twojej sytuacji finansowej, np. zmiana pracy czy znaczący wzrost dochodów, będzie musiała być zgłaszana syndykowi lub sądowi. To czas, w którym musisz wykazać się dużą dyscypliną.

Koszty upadłości konsumenckiej: Ile zapłacisz za nowy start?

Opłata za wniosek to dopiero początek: Jakie są realne koszty?

Wiele osób myśli, że koszt upadłości konsumenckiej to tylko opłata sądowa od wniosku, która wynosi symboliczne 30 zł. Niestety, to tylko początek. Główne koszty postępowania upadłościowego powstają dopiero po ogłoszeniu upadłości. Obejmują one przede wszystkim wynagrodzenie syndyka oraz pokrycie kosztów samego postępowania, takich jak korespondencja, wyceny majątku, czy inne opłaty sądowe. Te realne koszty mogą być znacznie wyższe.

Wynagrodzenie syndyka: Kto za nie płaci, gdy nie masz już żadnych pieniędzy?

Wynagrodzenie syndyka oraz wszystkie koszty postępowania są w pierwszej kolejności pokrywane z masy upadłości, czyli z Twojego majątku. Jeśli jednak okaże się, że Twój majątek jest niewystarczający na pokrycie tych kosztów, tymczasowo pokrywa je Skarb Państwa. Ważne jest, że w takiej sytuacji sąd może zobowiązać Cię do ich zwrotu w ramach planu spłaty wierzycieli. Oznacza to, że nawet jeśli nie masz majątku, koszty te mogą Cię obciążyć w przyszłości.

Czy stać Cię na upadłość? Porównanie kosztów z potencjalnym oddłużeniem

Podsumowując, choć początkowa opłata jest niska, realne koszty upadłości konsumenckiej są znacznie wyższe i są pokrywane z majątku dłużnika. To nie jest "darmowe" rozwiązanie. Mimo to, dla wielu osób perspektywa całkowitego oddłużenia i możliwości rozpoczęcia życia od nowa jest warta tych kosztów. W sytuacji, gdy brak jest innych rozwiązań, a długi przytłaczają, upadłość konsumencka, pomimo swoich kosztów i konsekwencji, staje się jedyną realną szansą na wyjście z impasu finansowego.

Alternatywy dla upadłości: Czy możesz uniknąć bankructwa?

Układ z wierzycielami: Kiedy warto negocjować, by ocalić majątek?

Zanim zdecydujesz się na upadłość, warto rozważyć alternatywy. Jedną z nich jest postępowanie o zawarcie układu na zgromadzeniu wierzycieli. To rozwiązanie pozwala na restrukturyzację zadłużenia na przykład rozłożenie spłaty na raty, zmniejszenie kwoty długu czy odroczenie terminu płatności bez konieczności utraty całego majątku. Jest to często preferowana opcja dla osób, które chcą zachować kontrolę nad swoimi aktywami i mają realną szansę na porozumienie z wierzycielami.

Restrukturyzacja długu: Czy to rozwiązanie dla Twojej sytuacji?

Inne opcje to indywidualne negocjacje z wierzycielami w celu restrukturyzacji długu (np. obniżenie oprocentowania, wydłużenie okresu spłaty) lub konsolidacja kredytów. Te rozwiązania są jednak dostępne i skuteczne na wcześniejszym etapie problemów finansowych. Jeśli Twoje zadłużenie nie jest jeszcze tak duże, a Ty masz stabilne źródło dochodu, warto spróbować tych dróg. Mogą one pomóc Ci uniknąć drastycznych kroków, takich jak upadłość.

Kiedy jest już za późno na inne opcje?

Niestety, alternatywne rozwiązania są skuteczne tylko wtedy, gdy problemy finansowe nie są jeszcze tak zaawansowane, jak w przypadku trwałej niewypłacalności. Gdy długi są już ogromne, a Ty nie masz realnych możliwości ich spłaty, negocjacje czy konsolidacja mogą okazać się niewystarczające. W takich sytuacjach upadłość konsumencka często staje się ostatnią deską ratunku, gdy inne metody zawiodły, a dłużnik nie jest w stanie samodzielnie wyjść z długów.

Podjęcie decyzji: Kiedy upadłość ma sens, a kiedy lepiej jej unikać?

Lista kontrolna: Sprawdź, czy kwalifikujesz się i czy to dla Ciebie opłacalne

Zanim podejmiesz ostateczną decyzję, zadaj sobie kilka kluczowych pytań. Pomoże Ci to ocenić, czy upadłość konsumencka jest dla Ciebie odpowiednim i opłacalnym rozwiązaniem:

- Czy jestem w stanie trwałej niewypłacalności (opóźnienia w płatnościach powyżej 3 miesięcy)?

- Czy nie doprowadziłem do niewypłacalności umyślnie lub wskutek rażącego niedbalstwa?

- Czy jestem gotów na utratę większości swojego majątku w zamian za oddłużenie?

- Czy wyczerpałem już wszystkie inne możliwości restrukturyzacji długu lub negocjacji z wierzycielami?

- Czy jestem świadomy długoterminowych konsekwencji wpisu do Krajowego Rejestru Zadłużonych?

- Czy perspektywa "nowego startu" finansowego przewyższa dla mnie wady postępowania upadłościowego?

Najczęstsze błędy i mity, które prowadzą do złych decyzji

W mojej praktyce często spotykam się z błędnymi przekonaniami na temat upadłości konsumenckiej. Obalmy kilka z nich, abyś mógł podjąć decyzję w oparciu o fakty:

-

Mit: Upadłość to prosta i szybka droga do pozbycia się wszystkich długów bez konsekwencji.

Rzeczywistość: To złożony proces z poważnymi konsekwencjami, zwłaszcza utratą majątku i długoterminowym wpływem na zdolność kredytową.

-

Błąd: Niedocenianie skali utraty majątku i jego wpływu na dalsze życie.

Rzeczywistość: Wiele osób nie zdaje sobie sprawy, że syndyk może zająć niemal wszystko, co posiada dłużnik, poza absolutnie niezbędnymi przedmiotami.

-

Mit: Upadłość to "kara" za długi, a nie mechanizm prawny do oddłużenia.

Rzeczywistość: To narzędzie prawne, które ma pomóc osobom w trudnej sytuacji finansowej wrócić do normalnego życia, a nie je ukarać.

-

Błąd: Brak świadomości długoterminowego wpływu wpisu do KRZ na zdolność kredytową i życie finansowe.

Rzeczywistość: Wpis do rejestru to nie tylko problem z kredytami, ale także z wynajmem mieszkania czy nawet podjęciem niektórych zawodów.

Przeczytaj również: Kto nie może ogłosić upadłości konsumenckiej? Sprawdź przeszkody!

Jak świadomie przygotować się do procesu, by zmaksymalizować korzyści?

Jeśli po rozważeniu wszystkich za i przeciw uznasz, że upadłość konsumencka jest dla Ciebie właściwą drogą, kluczowe jest świadome przygotowanie. Zdecydowanie rekomenduję konsultację z prawnikiem specjalizującym się w prawie upadłościowym. Pomoże on nie tylko w przygotowaniu wniosku, ale także w zrozumieniu wszystkich etapów postępowania i ich konsekwencji. Dokładne zebranie wszystkich dokumentów finansowych umów kredytowych, wezwań do zapłaty, wyciągów bankowych jest absolutnie niezbędne. Pamiętaj, że pełne zrozumienie przebiegu postępowania i jego potencjalnych skutków pozwala zmaksymalizować korzyści płynące z oddłużenia i jednocześnie zminimalizować negatywne aspekty tego trudnego, ale często koniecznego kroku.