Upadłość konsumencka to szansa na oddłużenie i nowy start zrozum, jak działa ta procedura.

- Upadłość konsumencka to sądowe postępowanie dla osób fizycznych, które stały się niewypłacalne i nie są w stanie regulować swoich zobowiązań.

- Głównym celem jest oddłużenie dłużnika i umożliwienie mu "nowego startu", przy jednoczesnym zaspokojeniu wierzycieli w możliwym zakresie.

- Może ją ogłosić konsument lub były przedsiębiorca, który jest niewypłacalny od co najmniej 3 miesięcy, niezależnie od wysokości długu.

- Proces obejmuje złożenie wniosku (przez KRZ), decyzję sądu, zarządzanie majątkiem przez syndyka, ustalenie planu spłaty lub umorzenie długów.

- Koszty to opłata sądowa (30 zł) oraz wynagrodzenie syndyka, które jest pokrywane z masy upadłości lub ze Skarbu Państwa.

- Skutki to zatrzymanie windykacji i egzekucji, umorzenie długów, ale także utrata kontroli nad majątkiem i trudności w uzyskaniu kredytu w przyszłości.

Czym jest upadłość konsumencka i dlaczego stała się ratunkiem dla tysięcy Polaków?

Upadłość konsumencka to nic innego jak sformalizowane postępowanie sądowe, które jest przeznaczone dla osób fizycznych, które nie prowadzą działalności gospodarczej i stały się niewypłacalne. W praktyce oznacza to, że jeśli straciłeś zdolność do regulowania swoich wymagalnych zobowiązań pieniężnych, to ta procedura może być dla Ciebie. Jej nadrzędnym celem jest oddłużenie, czyli umorzenie części lub całości zobowiązań, których nie jesteś w stanie spłacić. Jednocześnie, co ważne, ma ona na celu zaspokojenie roszczeń wierzycieli w możliwie najwyższym stopniu. Z mojego doświadczenia wiem, że dla wielu osób jest to dosłownie "nowy start" finansowy, szansa na wyjście z długów i odzyskanie spokoju.

Kto może ogłosić upadłość konsumencką i jakie są warunki?

Zanim zagłębisz się w szczegóły procedury, kluczowe jest ustalenie, czy w ogóle kwalifikujesz się do ogłoszenia upadłości konsumenckiej. Warunki są jasno określone, a ich spełnienie to podstawa do dalszych działań.Jesteś konsumentem czy byłym przedsiębiorcą? Sprawdź, czy się kwalifikujesz

Upadłość konsumencką może ogłosić każda osoba fizyczna, która jest niewypłacalna. Dotyczy to zarówno osób, które nigdy nie prowadziły działalności gospodarczej, jak i tych, które były przedsiębiorcami. W przypadku byłych przedsiębiorców warunkiem jest, aby w momencie składania wniosku nie prowadzili już aktywnej działalności gospodarczej, czyli byli wykreśleni z CEIDG. To ważna zmiana, która otworzyła drogę do oddłużenia wielu osobom, które wcześniej prowadziły firmy, a następnie wpadły w problemy finansowe jako konsumenci.

Stan niewypłacalności: co to oznacza w praktyce i jak długo musi trwać?

Kluczowym pojęciem w kontekście upadłości jest "niewypłacalność". Oznacza to, że utraciłeś zdolność do regulowania swoich wymagalnych zobowiązań pieniężnych. Mówiąc prościej, nie jesteś w stanie spłacać swoich długów w terminie. Co więcej, ten stan musi utrzymywać się przez co najmniej 3 miesiące. To nie jest kwestia chwilowego braku płynności, ale trwałej niemożności uregulowania zobowiązań. Sąd dokładnie ocenia, czy ten warunek został spełniony.

Czy wysokość długu ma znaczenie? Rozwiewamy mity

Wielu moich klientów pyta, czy istnieje minimalna kwota długu, od której można ogłosić upadłość. Odpowiedź jest prosta: nie, nie ma określonej minimalnej kwoty długu. Kluczowy jest sam stan niewypłacalności, a nie jego skala. Równie dobrze upadłość może ogłosić osoba zadłużona na kilkadziesiąt tysięcy złotych, jak i na kilka milionów. Liczy się fakt, że nie jesteś w stanie spłacać swoich zobowiązań.

"Wina" w zadłużeniu a upadłość po 2020 roku: co zmieniły nowe przepisy?

Nowelizacja przepisów w 2020 roku była przełomowa. Przed nią, jeśli dłużnik doprowadził do swojej niewypłacalności wskutek rażącego niedbalstwa lub celowego działania, ogłoszenie upadłości było znacznie trudniejsze, a często niemożliwe. Obecnie, nawet jeśli przyczyniłeś się do swojej niewypłacalności poprzez nieprzemyślane decyzje finansowe, czy nawet rażące niedbalstwo, nadal masz możliwość ogłoszenia upadłości. Warto jednak pamiętać, że okoliczności te mogą mieć wpływ na warunki ustalenia planu spłaty wierzycieli, np. na jego długość.

Jakie są główne przeszkody? Sytuacje, w których sąd może oddalić wniosek

Mimo liberalizacji przepisów, istnieją pewne sytuacje, w których sąd może oddalić wniosek o ogłoszenie upadłości. Do najczęstszych należą: celowe doprowadzenie do niewypłacalności (np. poprzez ukrywanie majątku), brak współpracy z sądem lub syndykiem w trakcie postępowania, a także ogłoszenie wcześniejszej upadłości w ciągu ostatnich 10 lat. Sąd może również oddalić wniosek, jeśli uzna, że dłużnik działał w złej wierze, np. próbując oszukać wierzycieli.

Jak przebiega proces upadłości konsumenckiej krok po kroku?

Proces upadłości konsumenckiej, choć z pozoru skomplikowany, jest w rzeczywistości sformalizowany i uporządkowany. Rozłożenie go na poszczególne etapy pozwala lepiej zrozumieć, co Cię czeka i jak przygotować się na każdy z nich. Z mojego doświadczenia wynika, że dobra orientacja w procedurze znacząco zmniejsza stres i przyspiesza cały proces.

Krok 1: Jak poprawnie złożyć wniosek przez Krajowy Rejestr Zadłużonych?

Pierwszym i fundamentalnym krokiem jest złożenie wniosku o ogłoszenie upadłości. Obecnie odbywa się to wyłącznie za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). Jest to system teleinformatyczny, który usprawnia proces, ale wymaga pewnej znajomości obsługi. Wniosek składasz do sądu rejonowego właściwego dla Twojego miejsca zamieszkania. Pamiętaj, że wniosek musi być kompletny i zawierać wszystkie wymagane informacje, aby sąd mógł go sprawnie rozpatrzyć.

Jakie dokumenty i informacje musisz przygotować?

- Lista wierzycieli: Pełny wykaz wszystkich Twoich długów, wraz z danymi wierzycieli i kwotami zobowiązań.

- Wykaz majątku: Szczegółowy spis wszystkich posiadanych przez Ciebie ruchomości i nieruchomości, wraz z ich wartością.

- Uzasadnienie niewypłacalności: Opis przyczyn, dla których znalazłeś się w trudnej sytuacji finansowej i dlaczego nie jesteś w stanie spłacać długów.

- Informacje o dochodach i wydatkach: Dane dotyczące Twoich bieżących zarobków oraz stałych kosztów utrzymania.

- Inne dokumenty: Mogą to być umowy kredytowe, wyroki sądowe, wezwania do zapłaty, zaświadczenia o zarobkach itp.

Ile wynosi opłata i czy można zostać z niej zwolnionym?

Opłata sądowa od wniosku o ogłoszenie upadłości konsumenckiej jest symboliczna i wynosi 30 zł. Jest to kwota stała, niezależna od wysokości zadłużenia. W uzasadnionych przypadkach, jeśli Twoja sytuacja materialna jest wyjątkowo trudna i nie jesteś w stanie uiścić nawet tej opłaty, sąd może Cię z niej zwolnić. Warto jednak pamiętać, że są to sytuacje wyjątkowe i wymagają odpowiedniego udokumentowania.

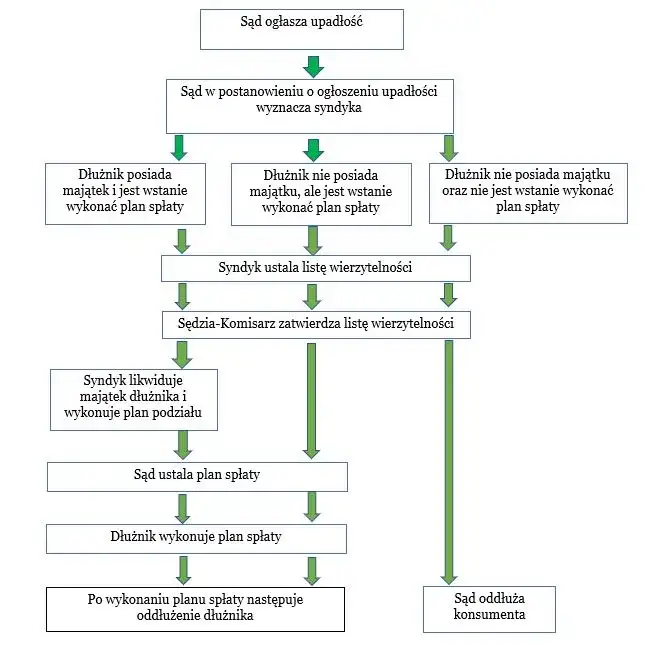

Krok 2: Decyzja sądu co się dzieje po złożeniu wniosku?

Po złożeniu wniosku sąd przystępuje do jego analizy. Ocenia go zarówno pod kątem formalnym (czy zawiera wszystkie wymagane elementy), jak i merytorycznym (czy spełniasz warunki do ogłoszenia upadłości). Sąd może podjąć kilka decyzji: zatwierdzić wniosek i ogłosić upadłość, oddalić go (jeśli nie spełniasz warunków), odrzucić (jeśli ma braki formalne, których nie uzupełniłeś) lub wezwać Cię do uzupełnienia braków. To kluczowy moment, który decyduje o dalszym biegu postępowania.

Krok 3: Wejście syndyka do gry jakie są jego zadania i uprawnienia?

Jeśli sąd pozytywnie rozpatrzy Twój wniosek i ogłosi upadłość, wyznaczy syndyka. To on staje się centralną postacią w dalszym procesie. Rolą syndyka jest zarządzanie Twoim majątkiem (tzw. masą upadłościową) w celu jego likwidacji i zaspokojenia wierzycieli. Syndyk działa w interesie wszystkich wierzycieli, ale jednocześnie ma obowiązek dbać o to, aby postępowanie przebiegało zgodnie z prawem i było dla Ciebie jak najmniej uciążliwe.

Czym jest masa upadłościowa i co do niej wchodzi?

Masa upadłościowa to nic innego jak cały Twój majątek, który posiadasz w momencie ogłoszenia upadłości. W jej skład wchodzą zarówno nieruchomości (mieszkania, domy, działki), ruchomości (samochody, sprzęt RTV/AGD, cenniejsze przedmioty), jak i środki pieniężne na kontach bankowych, a także przysługujące Ci wierzytelności. Ważne jest, że z chwilą ogłoszenia upadłości tracisz prawo do zarządzania tym majątkiem to zadanie przejmuje syndyk.

Jak wygląda likwidacja majątku (mieszkania, samochodu)?

Jednym z głównych zadań syndyka jest likwidacja majątku wchodzącego w skład masy upadłościowej. Oznacza to, że syndyk sprzeda Twoje nieruchomości i ruchomości, aby pozyskać środki na spłatę wierzycieli. Proces ten odbywa się zazwyczaj poprzez publiczne przetargi lub sprzedaż z wolnej ręki, zawsze z zachowaniem zasad rynkowych. Warto pamiętać, że syndyk nie może sprzedać wszystkiego istnieją pewne przedmioty codziennego użytku, które są wyłączone z masy upadłościowej.

Co dzieje się z Twoim wynagrodzeniem i kontem bankowym?

Po ogłoszeniu upadłości syndyk przejmuje kontrolę nad Twoimi finansami. Oznacza to, że część Twojego wynagrodzenia zostanie zajęta na poczet spłaty długów. Istnieje jednak kwota wolna od zajęcia, która ma zapewnić Ci środki na podstawowe potrzeby życiowe. Syndyk będzie również zarządzał Twoim kontem bankowym, co oznacza, że będziesz musiał uzgadniać z nim większe wydatki. To jest jeden z najbardziej odczuwalnych aspektów upadłości, który wymaga ścisłej współpracy z syndykiem.

Krok 4: Plan spłaty wierzycieli Twoja droga do finansowej wolności

Po likwidacji majątku i zaspokojeniu wierzycieli z uzyskanych środków, syndyk przedstawia sądowi projekt planu spłaty wierzycieli. To jest moment, w którym zaczyna się Twoja osobista droga do finansowej wolności. Sąd ustala, przez jaki okres i w jakich ratach będziesz spłacał pozostałe zobowiązania ze swoich bieżących dochodów. Celem jest maksymalne zaspokojenie wierzycieli, ale z uwzględnieniem Twoich możliwości finansowych.

Jak sąd ustala wysokość rat i okres spłaty?

Sąd, ustalając wysokość rat i okres spłaty, bierze pod uwagę Twoje bieżące dochody, koszty utrzymania oraz możliwości zarobkowe. Okres spłaty zazwyczaj wynosi do 36 miesięcy (3 lata). W wyjątkowych przypadkach, gdy Twoja sytuacja finansowa jest szczególnie trudna, sąd może wydłużyć ten okres, aby raty były dla Ciebie realne do udźwignięcia. Cały proces ma na celu znalezienie złotego środka między interesem wierzycieli a Twoimi możliwościami.

Czy możliwe jest całkowite umorzenie długów bez planu spłaty?

Tak, w pewnych sytuacjach możliwe jest całkowite umorzenie długów bez ustalania planu spłaty. Dzieje się tak, gdy Twoja osobista sytuacja jest na tyle trudna, że realnie uniemożliwia jakąkolwiek spłatę zobowiązań. Przykładem może być ciężka choroba, trwały brak majątku i dochodów, które uniemożliwiają wypracowanie jakichkolwiek środków na spłatę. Sąd może również warunkowo umorzyć zobowiązania na okres 5 lat, po którym następuje ostateczne oddłużenie, jeśli w tym czasie nie nastąpi rażąca poprawa Twojej sytuacji finansowej.

Krok 5: Zakończenie postępowania co oznacza prawomocne oddłużenie?

Ostatnim etapem jest zakończenie postępowania. Po wykonaniu planu spłaty wierzycieli, sąd wydaje postanowienie o stwierdzeniu jego wykonania. To jest ten moment, na który czekałeś prawomocne oddłużenie. Oznacza to, że wszystkie pozostałe długi, które nie zostały spłacone w trakcie postępowania, zostają umorzone. Od tej chwili jesteś wolny od tych zobowiązań i możesz rozpocząć życie z czystą kartą finansową. To jest prawdziwy "nowy start", o którym często wspominam.

Skutki ogłoszenia upadłości: co zyskujesz, a co tracisz?

Decyzja o ogłoszeniu upadłości konsumenckiej to poważny krok, który niesie ze sobą zarówno znaczące korzyści, jak i pewne konsekwencje. Zrozumienie obu stron medalu jest kluczowe dla podjęcia świadomej decyzji i przygotowania się na to, co nastąpi. Przyjrzyjmy się im bliżej.

Pozytywne konsekwencje: natychmiastowa ulga dla dłużnika

Dla osób zmagających się z długami, ogłoszenie upadłości przynosi przede wszystkim natychmiastową ulgę. To koniec nieustannego stresu i presji ze strony wierzycieli. Wiele osób, z którymi pracowałem, podkreślało, że to właśnie psychiczny spokój był największą korzyścią.

Jak upadłość zatrzymuje działania komornika i firm windykacyjnych?

Jedną z najważniejszych pozytywnych konsekwencji jest natychmiastowe wstrzymanie wszelkich postępowań egzekucyjnych i windykacyjnych. Oznacza to, że komornicy nie mogą już prowadzić egzekucji z Twojego majątku czy wynagrodzenia, a firmy windykacyjne muszą zaprzestać nękania Cię telefonami i pismami. Postępowania te zostają zawieszone, a następnie, po ogłoszeniu upadłości, umorzone. To ogromny oddech dla zadłużonego.

Koniec z rosnącymi odsetkami zamrożenie długu

Kolejną, bardzo istotną ulgą jest zatrzymanie naliczania odsetek od Twojego zadłużenia. Od momentu ogłoszenia upadłości, dług przestaje rosnąć, co w praktyce oznacza jego "zamrożenie". To pozwala na realne oszacowanie kwoty do spłaty i zapobiega dalszemu pogłębianiu się spirali zadłużenia, która często jest napędzana właśnie przez odsetki karne.

Negatywne konsekwencje i ograniczenia: o czym musisz wiedzieć?

Upadłość konsumencka to nie tylko same korzyści. Wiąże się ona także z pewnymi negatywnymi konsekwencjami i ograniczeniami, o których każdy dłużnik musi wiedzieć, zanim podejmie decyzję. Moim zdaniem, świadomość tych aspektów jest równie ważna, jak znajomość pozytywnych stron.

Utrata kontroli nad majątkiem realia życia z syndykiem

Najważniejszą negatywną konsekwencją jest utrata zarządu nad całym swoim majątkiem. Z chwilą ogłoszenia upadłości, Twój majątek staje się masą upadłościową, którą zarządza syndyk. Oznacza to, że nie możesz samodzielnie sprzedawać, kupować ani obciążać żadnych składników majątku. Syndyk będzie decydował o likwidacji Twoich nieruchomości, samochodu i innych wartościowych przedmiotów. To wymaga dużej dyscypliny i ścisłej współpracy z syndykiem.

Upadłość konsumencka a BIK: jak wpłynie na Twoją przyszłość kredytową?

Informacja o ogłoszeniu upadłości konsumenckiej jest widoczna w rejestrach, takich jak BIK, przez okres 10 lat. Ma to znaczący wpływ na Twoją przyszłość kredytową. W praktyce oznacza to, że przez dekadę będzie Ci bardzo trudno, a często wręcz niemożliwe, uzyskać nowy kredyt, pożyczkę czy nawet wziąć coś na raty. Banki i instytucje finansowe będą postrzegać Cię jako klienta wysokiego ryzyka. To jest cena za oddłużenie, którą trzeba być gotowym zapłacić.

Koszty upadłości konsumenckiej: ile to naprawdę kosztuje?

Wielu moich klientów obawia się, że koszty związane z upadłością konsumencką będą zaporowe. Chociaż procedura ta wiąże się z pewnymi wydatkami, często okazują się one znacznie niższe niż suma długów, od których można się uwolnić. Warto poznać strukturę tych kosztów, aby uniknąć nieporozumień.

Opłata sądowa, koszty obwieszczeń i inne drobne wydatki

Podstawowym kosztem jest wspomniana już opłata sądowa od wniosku, wynosząca 30 zł. Do tego dochodzą ewentualne koszty obwieszczeń, choć te są zazwyczaj niewielkie i często pokrywane z masy upadłościowej. W niektórych przypadkach mogą pojawić się również drobne wydatki związane z uzyskaniem dodatkowych dokumentów czy opłatami za pełnomocnictwo, jeśli zdecydujesz się na pomoc prawnika.

Wynagrodzenie syndyka: od czego zależy i kto za nie płaci?

Największym pojedynczym kosztem w postępowaniu upadłościowym jest wynagrodzenie syndyka. Jego wysokość zależy od wielu czynników, takich jak nakład pracy, złożoność sprawy, wartość masy upadłościowej oraz liczba wierzycieli. Co ważne, wynagrodzenie to jest pokrywane z masy upadłości, czyli ze sprzedaży Twojego majątku. Jeśli majątku nie ma, koszty te tymczasowo pokrywa Skarb Państwa. W 2026 roku, zgodnie z planowanymi zmianami, widełki wynagrodzenia syndyka mogą wynosić od około 2137 zł do 17 097 zł w standardowych sprawach, choć w bardzo skomplikowanych przypadkach może być ono wyższe.

Co w sytuacji, gdy nie masz żadnego majątku ani środków na pokrycie kosztów?

To bardzo częste pytanie. Jeśli nie posiadasz żadnego majątku ani środków na pokrycie kosztów postępowania upadłościowego, nie jest to przeszkodą do ogłoszenia upadłości. W takiej sytuacji koszty te tymczasowo pokrywa Skarb Państwa. Następnie, w ramach planu spłaty wierzycieli (jeśli zostanie ustalony), dłużnik będzie zobowiązany do zwrotu tych kosztów. Jest to mechanizm, który ma zapewnić dostęp do upadłości konsumenckiej nawet osobom w najtrudniejszej sytuacji finansowej.

Życie po upadłości: nowy start i perspektywy

Ogłoszenie upadłości konsumenckiej to nie koniec, a wręcz przeciwnie prawdziwy nowy start. To szansa na odzyskanie stabilności finansowej i budowanie przyszłości bez ciężaru starych długów. Z mojego punktu widzenia, to kluczowy moment, w którym możesz zacząć świadomie zarządzać swoimi finansami.Czy odzyskam pełną swobodę finansową?

Po zakończeniu postępowania i wykonaniu planu spłaty, odzyskujesz pełną swobodę finansową. Wszystkie pozostałe, niezaspokojone długi zostają umorzone, co oznacza, że nikt nie może już rościć sobie do Ciebie prawa z tytułu tych zobowiązań. Możesz swobodnie dysponować swoimi dochodami i majątkiem, bez nadzoru syndyka. To jest właśnie ten moment, w którym możesz poczuć prawdziwą ulgę i zacząć budować swoją przyszłość na nowych zasadach.

Budowanie nowej historii kredytowej: czy to w ogóle możliwe?

Tak, budowanie nowej historii kredytowej po upadłości jest możliwe, choć wymaga czasu i cierpliwości. Przez 10 lat informacja o upadłości będzie widoczna w BIK, co utrudni uzyskanie kredytów bankowych. Jednakże, możesz stopniowo odzyskiwać wiarygodność finansową poprzez odpowiedzialne zarządzanie budżetem, oszczędzanie i ewentualne korzystanie z mniejszych produktów finansowych, które nie są tak restrykcyjne. Ważne jest, aby pokazać, że wyciągnąłeś wnioski z przeszłości i jesteś teraz odpowiedzialnym uczestnikiem rynku finansowego.

Przeczytaj również: Upadłość konsumencka: Czy po bankructwie jest życie? Historie

Jakie zmiany w prawie planowane są na lata 2025-2026 i co oznaczają dla dłużników?

Prawo upadłościowe jest dynamiczne i stale ewoluuje. Na lata 2025-2026 planowane są kolejne zmiany, które mają na celu dalsze uproszczenie i przyspieszenie procedur. Kluczowe propozycje to m.in. automatyczne umorzenie zobowiązań z mocy prawa po wykonaniu planu spłaty, bez konieczności dodatkowego orzeczenia sądu. Planuje się również przeniesienie nadzoru nad wykonaniem planu spłaty z sądu na wierzycieli, co oznacza, że sąd będzie interweniował tylko na ich wniosek. Ponadto, przewiduje się dalsze uproszczenia w zakresie publikacji obwieszczeń w KRZ. Wszystko to ma sprawić, że proces upadłości będzie jeszcze bardziej dostępny i efektywny dla dłużników, co moim zdaniem jest krokiem w dobrym kierunku.