W dzisiejszych czasach, gdy stopy procentowe ulegają dynamicznym zmianom, a inflacja nadal stanowi wyzwanie, wiele osób zastanawia się, jak efektywnie zarządzać swoimi oszczędnościami. Lokata 3-miesięczna to popularny wybór dla tych, którzy szukają krótkoterminowego, bezpiecznego sposobu na ulokowanie kapitału. W tym artykule, jako Olgierd Wróbel, przeprowadzę Cię przez meandry obliczeń, pokażę realne zyski, jakie możesz osiągnąć na początku 2026 roku, oraz wskażę, na co zwrócić szczególną uwagę, by nie wpaść w pułapki.

Ile można zarobić na lokacie 3-miesięcznej w 2026 roku realne zyski i warunki?

- Na początku 2026 roku najwyższe oprocentowanie lokat 3-miesięcznych (4,75%-5,25% w skali roku) jest dostępne głównie w ofertach promocyjnych.

- Standardowe lokaty oferują niższe stawki, w przedziale 4,00%-4,45% w skali roku.

- Realny zysk z lokaty zawsze pomniejsza 19% podatek od zysków kapitałowych (podatek Belki), który bank pobiera automatycznie.

- Oferty promocyjne często wymagają spełnienia dodatkowych warunków, takich jak bycie nowym klientem, wpłata nowych środków czy założenie konta osobistego.

- Obniżki stóp procentowych w 2025 roku i prognozy na 2026 wskazują na dalsze spadki atrakcyjności lokat.

Lokata na 3 miesiące: czy w 2026 roku to dobry pomysł na szybki zysk?

Lokaty krótkoterminowe, w tym te 3-miesięczne, od lat cieszą się niesłabnącą popularnością wśród polskich oszczędzających. Ich główną zaletą jest elastyczność pozwalają na szybkie zamrożenie kapitału na krótki okres, a następnie jego uwolnienie wraz z odsetkami. To idealne rozwiązanie dla osób, które mają wolne środki, ale nie chcą ich wiązać na dłużej, na przykład planując większy wydatek w najbliższych miesiącach.

Niestety, krajobraz rynkowy na początku 2026 roku nie jest już tak sprzyjający dla lokat, jak jeszcze kilkanaście miesięcy temu. Rok 2025 przyniósł serię obniżek stóp procentowych przez Radę Polityki Pieniężnej, co bezpośrednio przełożyło się na spadek oprocentowania depozytów. Stopa referencyjna NBP spadła z 5,75% do 4,00% w skali roku, a prognozy na 2026 rok przewidują dalsze spadki. Oznacza to, że znalezienie naprawdę atrakcyjnej oferty lokaty staje się coraz większym wyzwaniem. Musimy być świadomi, że choć lokaty nadal są bezpieczne, to ich potencjał zarobkowy jest ograniczony.

Jak obliczyć realny zysk z lokaty trzymiesięcznej krok po kroku?

Zanim przejdziemy do konkretnych liczb, musimy zrozumieć, jak banki obliczają odsetki od naszych lokat. To podstawa, by móc świadomie ocenić każdą ofertę. Pamiętaj, że wszystkie oprocentowania podawane są w skali roku, niezależnie od tego, na jak długo zakładasz lokatę. Oznacza to, że dla lokaty 3-miesięcznej otrzymasz tylko część tych rocznych odsetek. Pokażę Ci, jak to precyzyjnie przeliczyć.

Uniwersalny wzór na odsetki, który musisz znać

Podstawowy wzór na obliczanie zysku brutto z lokaty wygląda następująco: (Kwota lokaty * Oprocentowanie w skali roku * Liczba dni lokaty) / 365. Aby uprościć obliczenia dla lokaty 3-miesięcznej, możesz przyjąć, że okres lokaty to 3 miesiące, czyli 1/4 roku. Wówczas wzór można zapisać jako (Kwota lokaty * Oprocentowanie w skali roku) / 4 lub, bardziej precyzyjnie, (Kwota lokaty * Oprocentowanie w skali roku * 90) / 365, zakładając 90 dni dla 3 miesięcy. Ja preferuję ten drugi, bardziej dokładny sposób.

Przykład 1: Ile zarobisz, lokując 10 000 zł?

Załóżmy, że znajdujesz lokatę 3-miesięczną z oprocentowaniem 4,5% w skali roku. Chcesz ulokować 10 000 zł. Obliczmy zysk brutto:

- Kwota lokaty: 10 000 zł

- Oprocentowanie w skali roku: 4,5% (czyli 0,045)

- Liczba dni lokaty: przyjmijmy 90 dni

Zysk brutto = (10 000 zł * 0,045 * 90) / 365 = 4050 / 365 ≈ 11,09 zł.

Jak widzisz, dla takiej kwoty i oprocentowania, zysk brutto nie jest oszałamiający. To ważna perspektywa, którą warto mieć na uwadze.

Przykład 2: Symulacja zysku dla kwoty 50 000 zł

Teraz weźmy większą kwotę, 50 000 zł, i nieco lepsze oprocentowanie 5,0% w skali roku, które jest już bliższe ofertom promocyjnym. Obliczmy zysk brutto dla lokaty 3-miesięcznej (90 dni):

- Kwota lokaty: 50 000 zł

- Oprocentowanie w skali roku: 5,0% (czyli 0,05)

- Liczba dni lokaty: 90 dni

Zysk brutto = (50 000 zł * 0,05 * 90) / 365 = 22500 / 365 ≈ 61,64 zł.

Nawet przy pięciokrotnie większej kwocie i nieco wyższym oprocentowaniu, zysk brutto wciąż wydaje się niewielki. Ale to jeszcze nie koniec, musimy uwzględnić podatek Belki.

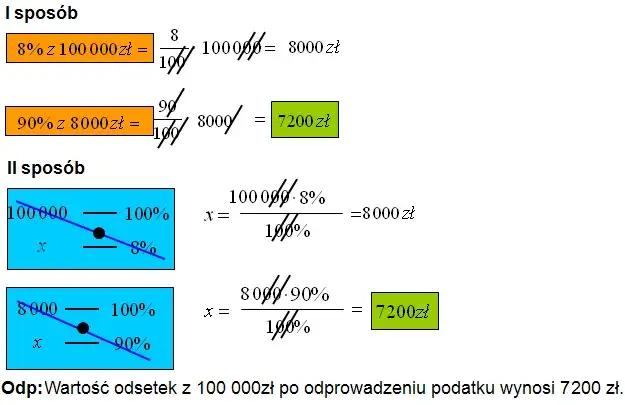

Podatek Belki: jak uwzględnić go w obliczeniach zysku z lokaty?

Niestety, żaden zysk z lokaty nie jest w całości nasz. W Polsce obowiązuje tak zwany podatek Belki, czyli podatek od zysków kapitałowych. Jego stawka wynosi niezmiennie 19% i jest naliczana od wypracowanych odsetek brutto. Co ważne, nie musisz się martwić o jego rozliczanie bank automatycznie oblicza, pobiera i odprowadza podatek do urzędu skarbowego. Na Twoje konto trafia już kwota netto, czyli po opodatkowaniu. To bardzo wygodne, ale jednocześnie zmniejsza nasz realny zysk.

Ile dokładnie z Twojego zysku zabierze fiskus? (stawka 19%)

Wróćmy do naszych przykładów i obliczmy, ile z wypracowanych odsetek brutto zabierze nam fiskus:

- Dla lokaty 10 000 zł (4,5% brutto):

- Zysk brutto: 11,09 zł

- Podatek Belki: 11,09 zł * 19% = 2,11 zł

- Dla lokaty 50 000 zł (5,0% brutto):

- Zysk brutto: 61,64 zł

- Podatek Belki: 61,64 zł * 19% = 11,71 zł

Jak widać, podatek Belki znacząco uszczupla nasze potencjalne zarobki, zwłaszcza przy niższych kwotach, gdzie każda złotówka ma znaczenie.

Obliczenia netto: Jaką kwotę "na czysto" otrzymasz po 3 miesiącach?

Teraz możemy w końcu zobaczyć, ile realnie trafi na nasze konto po 3 miesiącach. To jest ta kwota "na rękę", którą faktycznie zarobimy:

- Dla lokaty 10 000 zł (4,5% brutto):

- Zysk netto = Zysk brutto - Podatek Belki = 11,09 zł - 2,11 zł = 8,98 zł

- Dla lokaty 50 000 zł (5,0% brutto):

- Zysk netto = Zysk brutto - Podatek Belki = 61,64 zł - 11,71 zł = 49,93 zł

Te liczby jasno pokazują, że choć lokata jest bezpiecznym sposobem na ulokowanie pieniędzy, to przy obecnych stawkach i podatku Belki, realny zysk z krótkoterminowych depozytów jest stosunkowo niewielki. Warto to sobie uświadomić, zanim podejmiemy decyzję.

Zmiany w podatku Belki w 2026: czy jest szansa na oszczędzanie bez podatku?

Wiem, że wielu z Was liczy na zmiany w podatku Belki. Rząd faktycznie pracuje nad projektem, który mógłby wprowadzić kwotę wolną od podatku dla zysków z oszczędności, co z pewnością byłoby korzystne dla drobnych ciułaczy. Niestety, na styczeń 2026 roku obowiązują dotychczasowe zasady, co oznacza, że 19% od całości zysku nadal jest pobierane. Choć perspektywa zmian jest obiecująca, na razie musimy operować na aktualnych przepisach. Warto śledzić doniesienia, bo każda zmiana może mieć realny wpływ na nasze portfele.

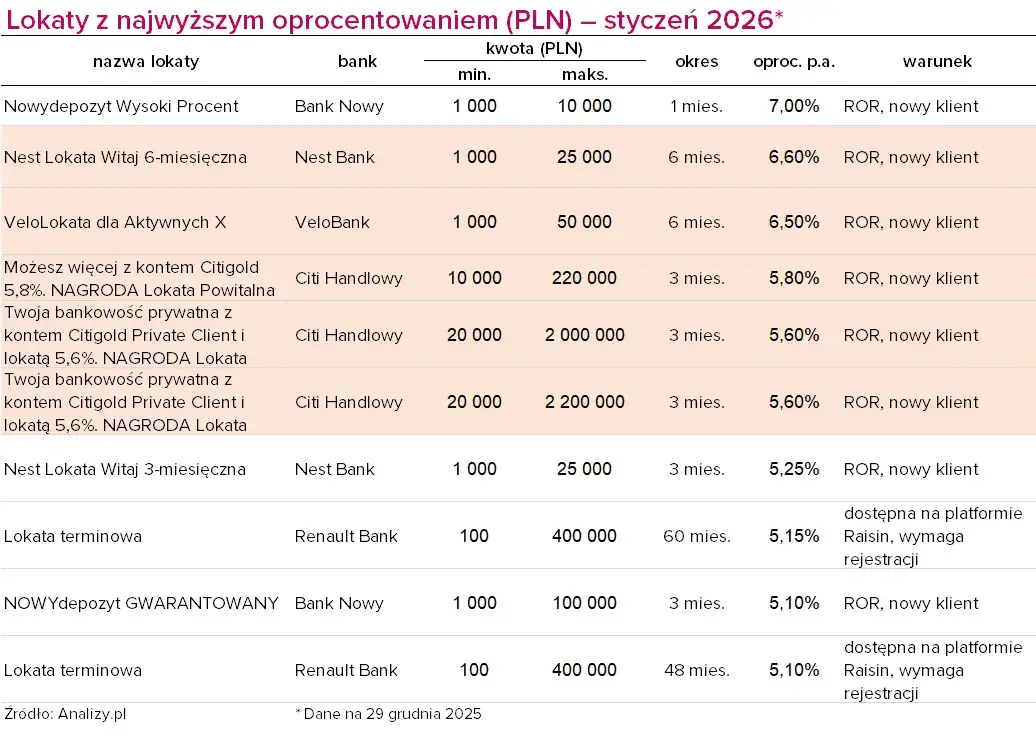

Realne oprocentowanie lokat 3-miesięcznych na początku 2026 roku

Przejdźmy teraz do konkretów rynkowych. Na początku 2026 roku, sytuacja na rynku lokat 3-miesięcznych jest dość zróżnicowana. Musimy rozróżnić dwie główne kategorie ofert: promocyjne i standardowe. To kluczowe, by zrozumieć, co jest realnie do osiągnięcia.

Według moich analiz, najwyżej oprocentowane lokaty 3-miesięczne na styczeń 2026 roku oferują stawki w przedziale 4,75% - 5,25% w skali roku. Pamiętajmy jednak, że są to niemal wyłącznie oferty promocyjne. Jeśli szukasz lokaty bez dodatkowych warunków, czyli tzw. standardowej, musisz liczyć się z niższym oprocentowaniem, zazwyczaj w okolicach 4,00% - 4,45% w skali roku. Ta różnica jest znacząca i wynika z polityki banków, które w ten sposób starają się pozyskać nowych klientów lub nowe środki.

Oferty promocyjne vs. standardowe: Skąd biorą się różnice w oprocentowaniu?

Różnice w oprocentowaniu między ofertami promocyjnymi a standardowymi są ogromne i nieprzypadkowe. Banki wykorzystują promocje jako narzędzie marketingowe do przyciągania uwagi i budowania bazy klientów. Wysokie oprocentowanie to wabik, za którym często kryją się dodatkowe warunki, które musimy spełnić. W przypadku ofert standardowych, banki nie mają takich wymagań, ale też nie oferują tak atrakcyjnych stawek, ponieważ nie zależy im na agresywnym pozyskiwaniu kapitału.

Typowe warunki, z jakimi spotykamy się w ofertach promocyjnych, to:

- Bycie nowym klientem: Często najlepsze stawki są zarezerwowane wyłącznie dla osób, które nigdy wcześniej nie miały relacji z danym bankiem.

- Wpłata "nowych środków": Banki definiują "nowe środki" jako nadwyżkę ponad saldo z określonego dnia (np. sprzed miesiąca). Ma to na celu ściągnięcie pieniędzy z innych banków, a nie tylko przesuwanie ich w ramach tego samego banku.

- Założenie konta osobistego: Wiele banków uzależnia wysokie oprocentowanie lokaty od otwarcia u nich rachunku osobistego, który często jest darmowy, ale ma na celu "uwiązanie" klienta.

- Wyrażenie zgód marketingowych: Standardowa praktyka, która pozwala bankowi na przesyłanie ofert i informacji.

- Aktywne korzystanie z karty/aplikacji mobilnej: Czasem, aby utrzymać promocyjne oprocentowanie, musimy spełnić warunki aktywności, np. wykonać określoną liczbę transakcji kartą lub płatności mobilnych.

Rankingowe 5%? Poznaj najczęstsze "haczyki" i warunki, które musisz spełnić

Kiedy widzisz w rankingach lokat ofertę z oprocentowaniem rzędu 5% czy nawet wyższym, zawsze zapala mi się lampka ostrzegawcza. To zazwyczaj oznacza, że musisz spełnić szereg warunków, które nie zawsze są od razu widoczne. Niektóre z tych "haczyków" mogą sprawić, że oferta przestanie być dla Ciebie atrakcyjna, jeśli nie jesteś w stanie ich spełnić.

Oto szczegółowe warunki, na które warto zwrócić uwagę:

- Konieczność założenia konta osobistego: Jak już wspomniałem, to częsty wymóg. Upewnij się, że konto jest darmowe i nie generuje dodatkowych kosztów, jeśli nie zamierzasz z niego aktywnie korzystać.

- Wpłata nowych środków: Sprawdź, jak bank definiuje "nowe środki" i czy Twoje pieniądze kwalifikują się do tej kategorii. Czasem trzeba poczekać kilka dni od daty referencyjnej, aby środki zostały uznane za nowe.

- Limity kwotowe: Najlepsze oferty promocyjne często mają ograniczenia dotyczące maksymalnej kwoty, jaką można ulokować na preferencyjnych warunkach. Dla lokat 3-miesięcznych są to zazwyczaj kwoty od 25 000 zł do 100 000 zł. Jeśli masz większą kwotę, nadwyżka może być oprocentowana znacznie niżej lub wcale.

- Aktywne korzystanie z innych produktów banku: Niektóre banki wymagają, abyś oprócz lokaty korzystał np. z karty kredytowej, brał pożyczkę, czy utrzymywał określone saldo na koncie. Zawsze czytaj regulamin promocji bardzo dokładnie!

Czy lokata bez zakładania konta wciąż jest opłacalna?

Tak, lokata bez zakładania konta w danym banku wciąż może być opłacalna, choć zazwyczaj oferuje niższe oprocentowanie. Jak wspomniałem, standardowe lokaty bez dodatkowych wymagań oscylują w okolicach 4,00% - 4,45% w skali roku. Dla wielu osób, które cenią sobie prostotę, brak dodatkowych zobowiązań i nie chcą otwierać kolejnego konta bankowego, taka oferta może być wciąż atrakcyjnym wyborem. Jeśli masz mniejszą kwotę do ulokowania lub po prostu nie chcesz angażować się w skomplikowane promocje, to jest to rozsądna opcja. Po prostu musisz być świadomy, że Twój zysk będzie nieco mniejszy.

Pułapki i kluczowe zasady, o których musisz pamiętać przy lokacie

Decydując się na lokatę, nie wystarczy tylko spojrzeć na oprocentowanie. Istnieje kilka kluczowych aspektów, które mogą znacząco wpłynąć na Twój ostateczny zysk lub komfort korzystania z depozytu. Zwracam na nie uwagę, ponieważ sam widziałem, jak wielu klientów wpadało w te pułapki.

Zerwanie lokaty przed czasem: Kiedy stracisz wszystkie odsetki?

To jedna z najważniejszych zasad, o której często zapominamy. Lokata to umowa, która zobowiązuje nas do utrzymania środków w banku przez określony czas. Jeśli zdecydujesz się zerwać lokatę przed terminem, w zdecydowanej większości przypadków stracisz wszystkie naliczone odsetki. Bank zwróci Ci jedynie kapitał początkowy. Dlatego tak ważne jest, aby lokować tylko te pieniądze, których z całą pewnością nie będziesz potrzebować przez najbliższe 3 miesiące. Lokaty krótkoterminowe minimalizują to ryzyko, ale nadal jest ono obecne.

Automatyczne odnawianie lokaty: Wygoda, która może Cię drogo kosztować

Wiele banków oferuje opcję automatycznego odnawiania lokaty po zakończeniu okresu umownego. Brzmi to wygodnie, prawda? Niestety, w praktyce może to być kosztowna pułapka. Odnowiona lokata często ma znacznie niższe oprocentowanie niż pierwotna oferta, zwłaszcza jeśli była to oferta promocyjna. Zdarza się, że bank odnawia lokatę na standardowych warunkach, które są znacznie mniej korzystne. Zawsze zaznaczaj opcję "nie odnawiaj lokaty" lub "odnów na warunkach indywidualnych" i po prostu sam zdecyduj, co zrobić z pieniędzmi po zakończeniu okresu. Dzięki temu masz pełną kontrolę nad swoimi oszczędnościami.

Kapitalizacja odsetek: Dlaczego na krótkiej lokacie ma mniejsze znaczenie?

Kapitalizacja odsetek to moment, w którym bank dopisuje naliczone odsetki do kapitału. Może być ona miesięczna, kwartalna, roczna lub na koniec okresu lokaty. W przypadku długoterminowych lokat, częsta kapitalizacja może nieco zwiększyć zysk dzięki efektowi procentu składanego. Jednak w przypadku tak krótkiej lokaty, jak 3-miesięczna, częstotliwość kapitalizacji ma minimalny, wręcz pomijalny wpływ na ostateczny zysk. Zazwyczaj odsetki są dopisywane jednorazowo na koniec okresu, a nawet jeśli byłaby to kapitalizacja miesięczna, różnica w zysku byłaby na tyle mała, że nie warto się nią przejmować. Skup się raczej na wysokości oprocentowania i warunkach.

Lokata 3-miesięczna czy konto oszczędnościowe: co wybrać?

Często spotykam się z pytaniem, co jest lepsze: lokata 3-miesięczna czy konto oszczędnościowe? Obie opcje mają swoje zalety i wady, a wybór zależy od Twoich indywidualnych potrzeb i priorytetów. Warto je porównać, by podjąć świadomą decyzję.

Elastyczność kontra gwarancja oprocentowania: Kluczowe różnice

Główna różnica między lokatą a kontem oszczędnościowym leży w elastyczności dostępu do środków i gwarancji oprocentowania. Lokata oferuje stałe oprocentowanie przez cały okres jej trwania, co daje pewność zysku, ale jednocześnie "zamraża" kapitał. W przypadku konta oszczędnościowego masz większą elastyczność możesz wpłacać i wypłacać środki w dowolnym momencie (zazwyczaj pierwsza wypłata w miesiącu jest darmowa, kolejne płatne), ale oprocentowanie jest zmienne i bank może je zmienić w dowolnym momencie. Co więcej, oprocentowanie promocyjne na kontach oszczędnościowych często dotyczy tylko "nowych środków" i jest ograniczone czasowo (np. na 3-4 miesiące).

Warto również wspomnieć o 3-miesięcznych obligacjach skarbowych (OTS). W styczniu 2026 roku ich oprocentowanie wynosi tylko 2,5% w skali roku, co czyni je znacznie mniej konkurencyjnymi niż lokaty i konta oszczędnościowe.

Podsumowując kluczowe różnice:

- Lokata: Gwarantowane, stałe oprocentowanie; brak elastyczności (zerwanie = utrata odsetek).

- Konto oszczędnościowe: Zmienne oprocentowanie (często promocyjne na start); wysoka elastyczność (dostęp do środków).

Przeczytaj również: Auto detailing: Zarobki do 20 000 zł netto? Sprawdź realia!

Porównanie potencjalnych zysków w obu wariantach

Jeśli chodzi o potencjalne zyski, to dla nowych środków i w ramach ofert promocyjnych, oprocentowanie na lokatach 3-miesięcznych i na kontach oszczędnościowych może być zbliżone. Jak pokazałem wcześniej, lokata 3-miesięczna na 5% dla 50 000 zł daje nam około 50 zł zysku netto. Konto oszczędnościowe z podobnym oprocentowaniem (np. 5% dla nowych środków) dałoby podobny zysk, ale z tą różnicą, że pieniądze byłyby dostępne w każdej chwili. Jeśli jednak przekroczysz limit "nowych środków" lub skończy się okres promocyjny na koncie oszczędnościowym, oprocentowanie spadnie do standardowych, często bardzo niskich poziomów (poniżej 1-2%). Dlatego zawsze musimy analizować warunki promocji i ocenić, co jest dla nas ważniejsze: gwarancja oprocentowania czy elastyczność.

Kiedy lokata na 3 miesiące będzie dla Ciebie najlepszym rozwiązaniem?

Podsumowując moje rozważania, lokata na 3 miesiące, mimo że na początku 2026 roku nie oferuje już tak spektakularnych zysków jak kiedyś, wciąż może być dobrym rozwiązaniem dla konkretnych profili oszczędzających. Będzie ona optymalnym wyborem dla Ciebie, jeśli:

- Posiadasz wolne środki, których z całą pewnością nie będziesz potrzebować przez najbliższe 3 miesiące.

- Szukasz pewnego, choć niewielkiego zysku, bez ryzyka utraty kapitału.

- Akceptujesz ograniczenia i warunki ofert promocyjnych (np. założenie konta, wpłata nowych środków), ponieważ jesteś w stanie je spełnić i maksymalizować oprocentowanie.

- Cenisz sobie prostotę i bezpieczeństwo, a zmienność oprocentowania na kontach oszczędnościowych lub ryzyko inwestycyjne nie są dla Ciebie.

- Chcesz przetrzymać pieniądze przez krótki okres, czekając na lepsze okazje inwestycyjne lub większy wydatek.

W każdym innym przypadku, zwłaszcza jeśli potrzebujesz elastycznego dostępu do środków, warto rozważyć alternatywy, takie jak konta oszczędnościowe z promocyjnym oprocentowaniem dla nowych środków. Kluczem jest zawsze świadoma analiza swoich potrzeb i dokładne zapoznanie się z warunkami każdej oferty.