Leasing konsumencki to forma finansowania, która pozwala korzystać z auta albo innego dobra bez jednorazowego wydawania całej kwoty. W praktyce decydują tu trzy elementy: wpłata początkowa, miesięczna rata i wykup na końcu umowy, więc właśnie na nich warto skupić uwagę. Poniżej rozkładam temat na czynniki pierwsze: pokazuję, jak działa taka umowa, z czym ją porównać, kiedy ma sens i które zapisy potrafią realnie podnieść koszt.

Najważniejsze rzeczy, które trzeba policzyć przed podpisaniem umowy

- To rozwiązanie dla osoby prywatnej, a formalnym właścicielem rzeczy do końca zwykle pozostaje finansujący.

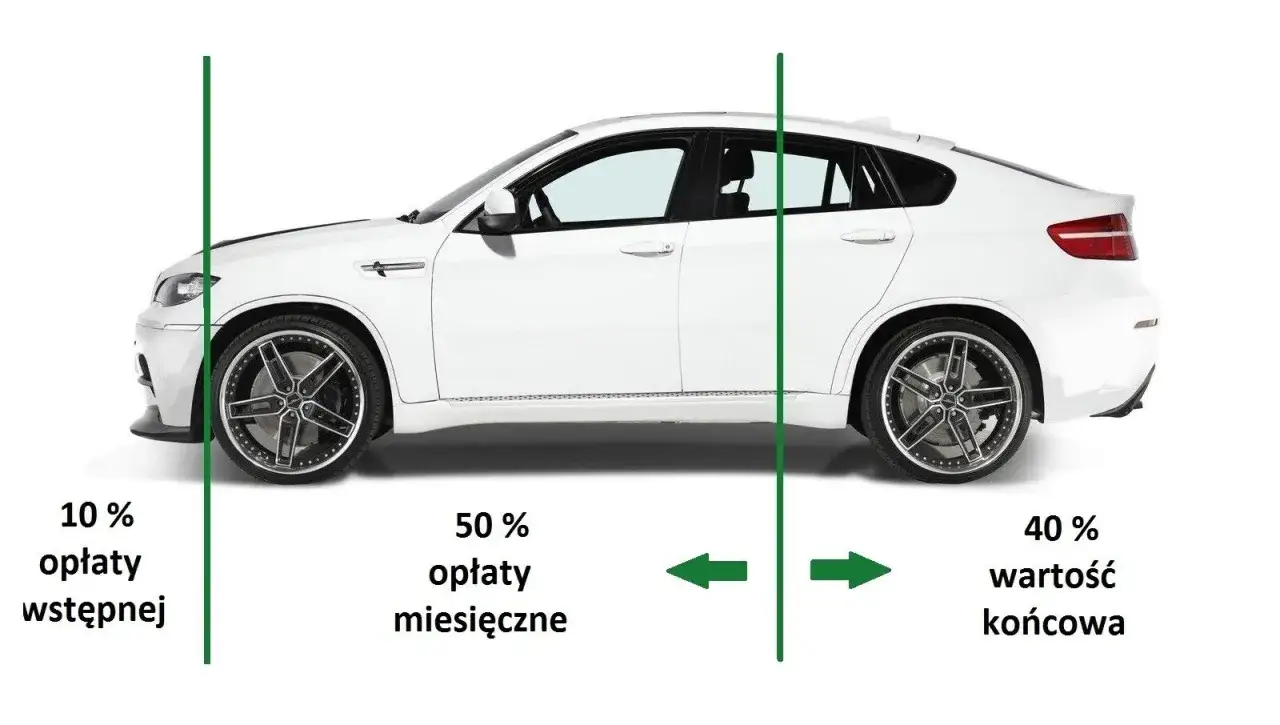

- Nie patrz wyłącznie na ratę, bo o opłacalności decydują też wpłata wstępna, wykup, ubezpieczenie i ewentualny limit kilometrów.

- Na rynku często spotyka się umowy na 24-60 miesięcy, wpłatę od 0% do 40% i wykup od 1% do 50%, ale to nie są limity ustawowe.

- To nie daje ulg podatkowych, które zna przedsiębiorca korzystający z finansowania na firmę.

- Przed podpisaniem trzeba sprawdzić warunki zwrotu, cesji, wcześniejszego zakończenia i całkowity koszt umowy.

Na czym polega finansowanie dla osoby prywatnej

W uproszczeniu chodzi o to, że korzystasz z samochodu lub innego przedmiotu na podstawie umowy, a nie kupujesz go od razu za całą kwotę. Z punktu widzenia prawa to nadal zwykła umowa leasingu, tyle że zawarta przez konsumenta. Kodeks cywilny wymaga tu formy dokumentowej, więc ustne ustalenia nie wystarczą.

To ważne również dlatego, że taki kontrakt nie zawsze wchodzi w pełni pod reżim ustawy o kredycie konsumenckim. Jeżeli umowa nie przewiduje obowiązku nabycia przedmiotu przez konsumenta, zasady ochrony są inne niż przy klasycznym kredycie. W praktyce oznacza to jedno: trzeba czytać dokumenty, a nie tylko reklamę albo hasło sprzedażowe.

Weryfikacja po stronie finansującego wygląda podobnie jak przy innych produktach ratalnych. Sprawdzane są dochody, stabilność wpływów i historia płatnicza, bo bez tego firma nie zgodzi się na finansowanie. To nie jest więc „prawie zakup bez sprawdzania”, tylko normalna ocena ryzyka. Kiedy rozumiesz tę konstrukcję, łatwiej przejść do pytania, z czego dokładnie składa się koszt umowy.

Z czego składa się rata i gdzie ukrywa się koszt

Największy błąd, jaki widzę przy takich ofertach, to patrzenie wyłącznie na miesięczną ratę. Ja zawsze liczę pełny obraz: wpłata początkowa, raty, wykup końcowy, obowiązkowe ubezpieczenie oraz wszelkie opłaty dodatkowe. To właśnie suma tych elementów mówi, czy oferta jest naprawdę korzystna.

Na rynku najczęściej spotkasz umowy na 24-60 miesięcy, wpłatę własną od 0% do 40% oraz wykup od 1% do 50% wartości przedmiotu. To są praktyczne widełki, a nie sztywne reguły. Im wyższa wpłata i im niższy wykup, tym zwykle niższa rata miesięczna, ale nie zawsze niższy koszt całkowity.

| Element umowy | Co oznacza | Jak wpływa na koszt |

|---|---|---|

| Wpłata wstępna | Pieniądze, które dajesz na start | Obniża ratę i kwotę finansowania, ale wymaga większego wydatku na początku |

| Rata miesięczna | Comiesięczna opłata za korzystanie z rzeczy | Wygląda najczytelniej, ale nie pokazuje jeszcze całego kosztu umowy |

| Wykup końcowy | Kwota, za którą możesz przejąć rzecz po zakończeniu umowy | Niski wykup daje niższą ratę, ale zostawia wyższy koszt na końcu |

| Wartość rezydualna | Prognozowana wartość przedmiotu po zakończeniu umowy | Im wyższa, tym mniejsza część ceny jest spłacana w ratach |

| Pakiety dodatkowe | OC, AC, GAP, serwis, assistance i podobne usługi | Potrafią wyraźnie podnieść realny koszt, choć na pierwszy rzut oka nie widać tego w racie |

Jeśli ktoś pokazuje jedynie atrakcyjną ratę, a pomija resztę elementów, to oferta jest niepełna. Właśnie dlatego warto przejść od kosztu pojedynczej raty do porównania z kredytem i finansowaniem dla firmy, bo różnice są wtedy dużo bardziej widoczne.

Czym różni się od kredytu i finansowania dla firmy

Najwięcej zamieszania bierze się stąd, że klient widzi podobny cel: auto ma być dostępne od razu, a płatność rozłożona w czasie. Ja patrzę jednak na trzy rzeczy, które naprawdę zmieniają decyzję: własność, podatki i elastyczność po zakończeniu umowy. Bez tego łatwo pomylić tanią ratę z dobrą ofertą.

| Cecha | Finansowanie dla osoby prywatnej | Kredyt samochodowy | Finansowanie na firmę |

|---|---|---|---|

| Własność w trakcie umowy | Zwykle należy do finansującego | Auto jest twoje od początku | Zwykle należy do finansującego |

| Korzyści podatkowe | Brak odliczeń VAT i kosztów uzyskania przychodu | Brak ulg podatkowych dla osoby prywatnej | Możliwe rozliczenie w kosztach i VAT, zależnie od konstrukcji umowy |

| Cel | Użytkowanie prywatne | Pełna własność i swoboda | Użytek firmowy i optymalizacja podatkowa |

| Końcówka umowy | Wykup, zwrot albo wymiana, zależnie od oferty | Pojazd zostaje u ciebie po spłacie | Najczęściej wykup lub dalsze użytkowanie w firmie |

| Kiedy zwykle pasuje | Gdy chcesz niższą ratę i częstą wymianę auta | Gdy zależy ci na własności od początku | Gdy auto ma pracować na działalność i liczy się rozliczenie podatkowe |

UOKiK słusznie przypomina, żeby przed podpisaniem sprawdzić, czy umowa dotyczy kredytu, pożyczki czy leasingu, bo sama nazwa w reklamie nie załatwia sprawy. Z mojego punktu widzenia to najlepszy filtr: jeśli potrzebujesz auta prywatnie, wybierasz wygodę i przewidywalną ratę; jeśli chcesz realnie korzystać z tarczy podatkowej, ta forma finansowania nie da ci tego efektu. Kiedy to rozdzielisz, dużo łatwiej ocenić sens całej propozycji.

Kiedy taka umowa ma sens, a kiedy lepiej jej unikać

Nie ma jednego scenariusza, w którym to rozwiązanie jest zawsze najlepsze. Dla mnie to dobra opcja wtedy, gdy klient chce jeździć nowym autem, nie zamrażać dużej kwoty na start i akceptuje, że końcówka umowy wymaga decyzji: wykupić, oddać czy wymienić. W takich warunkach niska rata rzeczywiście ma wartość.

- Ma sens, gdy chcesz zmieniać auto co kilka lat i zależy ci na przewidywalnym budżecie miesięcznym.

- Ma sens, gdy nie chcesz jednorazowo wykładać pełnej ceny zakupu.

- Ma sens, gdy akceptujesz ograniczenia związane z użytkowaniem, zwłaszcza przy przebiegu i stanie auta przy zwrocie.

- Warto uważać, gdy jeździsz dużo, bo dopłaty za nadprzebieg potrafią zjeść efekt niskiej raty.

- Warto uważać, gdy planujesz trzymać samochód przez wiele lat, bo wtedy prostszy bywa zakup za gotówkę albo kredyt.

- Warto uważać, gdy chcesz dowolnie modyfikować auto albo przekazywać je innym osobom bez dodatkowych zgód.

Jeśli ktoś od początku myśli o aucie na 8-10 lat i bez żadnych formalnych ograniczeń, zwykle będzie bardziej zadowolony z innej formy finansowania. Ta umowa działa najlepiej wtedy, gdy twoje oczekiwania są z nią spójne od samego startu, a nie dopiero po kilku miesiącach użytkowania. Mając to jasne, można przejść do konkretów oferty i sprawdzić, czy liczby rzeczywiście się bronią.

Jak porównać ofertę, żeby nie dać się zwieść samej racie

Przy porównywaniu ofert nie zaczynam od pytania „ile wynosi rata?”, tylko „ile zapłacę łącznie i za co?”. To proste przesunięcie zmienia wszystko. Dobra oferta nie musi mieć najniższej raty na rynku, ale powinna mieć logiczny układ kosztów i sensowną końcówkę.

- Sprawdź pełną cenę auta i zobacz, jaka część ceny jest finansowana w ratach, a jaka zostaje na wykup.

- Porównaj wpłatę własną, bo 0% na start nie zawsze oznacza taniej niż 10% lub 20% wkładu.

- Policz koszt obowiązkowych pakietów, zwłaszcza ubezpieczenia i serwisu, bo one często robią różnicę większą niż kilka złotych na racie.

- Oceń wykup końcowy i zapytaj sam siebie, czy naprawdę planujesz przejąć auto, czy tylko z niego korzystać.

- Sprawdź limit kilometrów oraz opłaty za zwrot w gorszym stanie, bo to najczęstsze źródło nieprzyjemnych dopłat.

Ja lubię jeszcze jeden test: gdy zsumuję wpłatę, raty, wykup i obowiązkowe dodatki, pytam, czy za tę samą kwotę nie dałoby się kupić auta albo sfinansować go prościej. To najuczciwszy sposób porównania, bo wycina marketingową mgłę. Po takim rachunku dużo łatwiej przejść do samego procesu zawierania umowy.

Jak wygląda proces od wniosku do odbioru auta

Procedura jest zwykle prostsza, niż się wydaje, ale wymaga kilku danych i cierpliwości przy weryfikacji. Najczęściej zaczyna się od wyboru auta i parametrów umowy, a kończy na podpisaniu dokumentów oraz odbiorze przedmiotu. Jeśli wszystkie dane są przygotowane z góry, decyzja może zapaść całkiem sprawnie.

- Wybierasz przedmiot i parametry. Ustalasz okres umowy, wpłatę początkową, przewidywany wykup i ewentualny limit kilometrów.

- Składasz wniosek. Zazwyczaj potrzebne są dane z dowodu, informacje o dochodach i historia rachunku bankowego z kilku ostatnich miesięcy.

- Przechodzisz ocenę zdolności. Finansujący sprawdza stabilność wpływów, wydatki i ryzyko opóźnień.

- Dostajesz ofertę końcową. W tym momencie warto jeszcze raz policzyć koszt całkowity, nie tylko samą ratę.

- Podpisujesz dokumenty i odbierasz rzecz. Tu właśnie wraca znaczenie formy dokumentowej oraz wszystkich załączników, których nie wolno ignorować.

W praktyce najlepiej przygotować się wcześniej: mieć pod ręką dokument tożsamości, potwierdzenie dochodów i świadomość, jaki poziom raty rzeczywiście mieści się w twoim budżecie. Jeśli te elementy są poukładane, cały proces jest dużo mniej uciążliwy niż tradycyjnie rozumiany zakup na raty. Kiedy jednak dokumenty są już gotowe, zostaje jeszcze ostatni etap kontroli przed podpisem.

Co jeszcze sprawdzam przed podpisaniem, żeby nie przepłacić

Na końcu zawsze wracam do kilku punktów, które wydają się drobiazgami, a potem potrafią kosztować najwięcej. Pierwszy to warunki wcześniejszego zakończenia umowy, drugi to zasady cesji, czyli przeniesienia umowy na inną osobę, a trzeci to sposób rozliczania szkód i zużycia przedmiotu po zakończeniu finansowania.

- Sprawdź, czy możesz oddać auto lub przedmiot bez wysokiej dopłaty, jeśli zmienią ci się plany.

- Ustal, kto płaci za serwis, opony, przeglądy i obowiązkowe ubezpieczenie.

- Przeczytaj zapisy o użytkowaniu, bo bez zgody finansującego nie wolno zwykle przekazywać rzeczy osobie trzeciej ani robić dowolnych zmian.

- Nie pomijaj załączników i ogólnych warunków, bo tam najczęściej siedzą opłaty dodatkowe.

- Jeśli chcesz wykupić przedmiot na własność, policz, czy suma wszystkich płatności nadal broni się wobec ceny rynkowej.

Dobrze dobrana umowa nie musi wyglądać najatrakcyjniej w folderze reklamowym. Ma przede wszystkim pasować do tego, jak naprawdę korzystasz z auta, ile jeździsz i czy zależy ci na własności, czy na wygodnym użytkowaniu przez kilka lat. Jeśli te trzy pytania masz uczciwie rozstrzygnięte, łatwiej wybrać rozwiązanie bez zbędnych kosztów i bez rozczarowań po drodze.