Najważniejsze rzeczy do zapamiętania

- Rejestracja w CEIDG jest bezpłatna i zwykle można ją zrobić online bez wizyty w urzędzie.

- Największy wpływ na opłacalność mają forma opodatkowania, składka zdrowotna i liczba dokumentów do księgowania.

- W 2026 r. limit zwolnienia podmiotowego z VAT wynosi 240 000 zł, ale nie każda branża może z niego korzystać.

- Na starcie można skorzystać z ulg ZUS, w tym z ulgi na start, a potem z preferencyjnych składek.

- Właściciel odpowiada za zobowiązania firmy całym majątkiem, więc ta forma jest prosta, ale nie daje tarczy ochronnej.

Czym jest jednoosobowa działalność i kiedy ma sens

To forma prowadzenia firmy, w której właścicielem jest jedna osoba fizyczna, a biznes działa pod jej NIP-em i w ramach wpisu do CEIDG. Nie ma tu osobnej osobowości prawnej, więc decyzje podejmujesz sam, ale też sam ponosisz odpowiedzialność za zobowiązania firmy. W praktyce dobrze sprawdza się to u freelancerów, specjalistów usługowych, małych handlowców i osób, które chcą szybko wystartować bez wspólników.

Ja zwykle patrzę na ten model przez pryzmat trzech pytań: czy biznes ma być prosty operacyjnie, czy koszty początkowe mają być niskie i czy ryzyko finansowe nie jest na tyle duże, że lepiej od razu myśleć o innej formie. Jeśli sprzedajesz wiedzę, czas albo proste usługi, ta struktura zwykle daje najlepszy stosunek prostoty do kosztów. Jeśli jednak w grę wchodzą duże kontrakty, odpowiedzialność kontraktowa albo plan szybkiego skalowania, trzeba już liczyć nie tylko wygodę, ale też ryzyko.

- Dobrze pasuje do działalności usługowej, doradczej, kreatywnej i lokalnego handlu na małą skalę.

- Sprawdza się, gdy chcesz szybko wystawiać faktury i nie budować od początku rozbudowanej struktury.

- Jest mniej wygodna, gdy potrzebujesz wspólnika, inwestora albo wyraźnego oddzielenia majątku prywatnego od firmowego.

Jeżeli ten model pasuje do Twojej sytuacji, kolejnym krokiem jest już nie teoria, tylko formalne założenie firmy i ustawienie jej tak, by od pierwszego dnia nie generowała niepotrzebnych kosztów.

Jak założyć firmę krok po kroku

W praktyce rejestracja jest prostsza, niż wielu osobom się wydaje, ale to właśnie na tym etapie najczęściej popełnia się błędy, które potem mszczą się w rozliczeniach. Jak podaje Biznes.gov.pl, wniosek do CEIDG można złożyć online, a w 2026 roku dostępna jest też ścieżka przez usługę Firma w mObywatelu dla osób, które zakładają działalność po raz pierwszy. Sam wpis jest tylko początkiem, więc warto od razu poukładać kolejne decyzje.

- Określ, czym dokładnie będziesz się zajmować i dobierz właściwe kody PKD.

- Wybierz datę rozpoczęcia działalności oraz adres wykonywania firmy.

- Zdecyduj, czy chcesz być na skali, liniowo czy na ryczałcie.

- Sprawdź, czy od startu potrzebujesz VAT, czy możesz korzystać ze zwolnienia.

- Złóż wniosek CEIDG i ustaw zgłoszenia do ZUS oraz urzędu skarbowego.

- Przygotuj rachunek, sposób fakturowania i archiwizację dokumentów.

Największą pułapką nie jest sam formularz, tylko wpisanie firmy w sposób, który brzmi dobrze „na dziś”, ale kompletnie nie pasuje do modelu rozliczeń za pół roku. Dlatego po rejestracji od razu przechodzę do podatków i składek, bo to one najczęściej przesądzają o tym, czy biznes będzie spokojny, czy nerwowy.

Jakie podatki i składki trzeba policzyć przed startem

Własna firma to nie tylko podatek dochodowy. W praktyce trzeba policzyć trzy rzeczy naraz: ZUS, składkę zdrowotną i ewentualny VAT. Dopiero suma tych obciążeń pokazuje, ile naprawdę zostaje z przychodu, dlatego patrzenie wyłącznie na stawkę podatku prowadzi do fałszywych wniosków.

Składki społeczne i zdrowotna

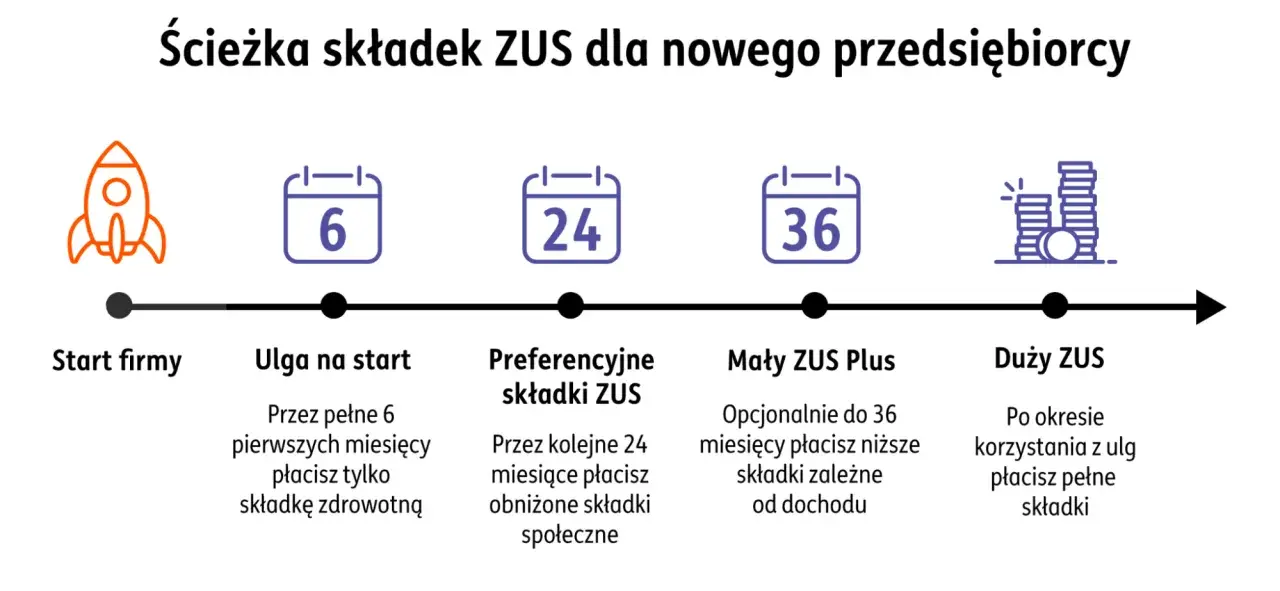

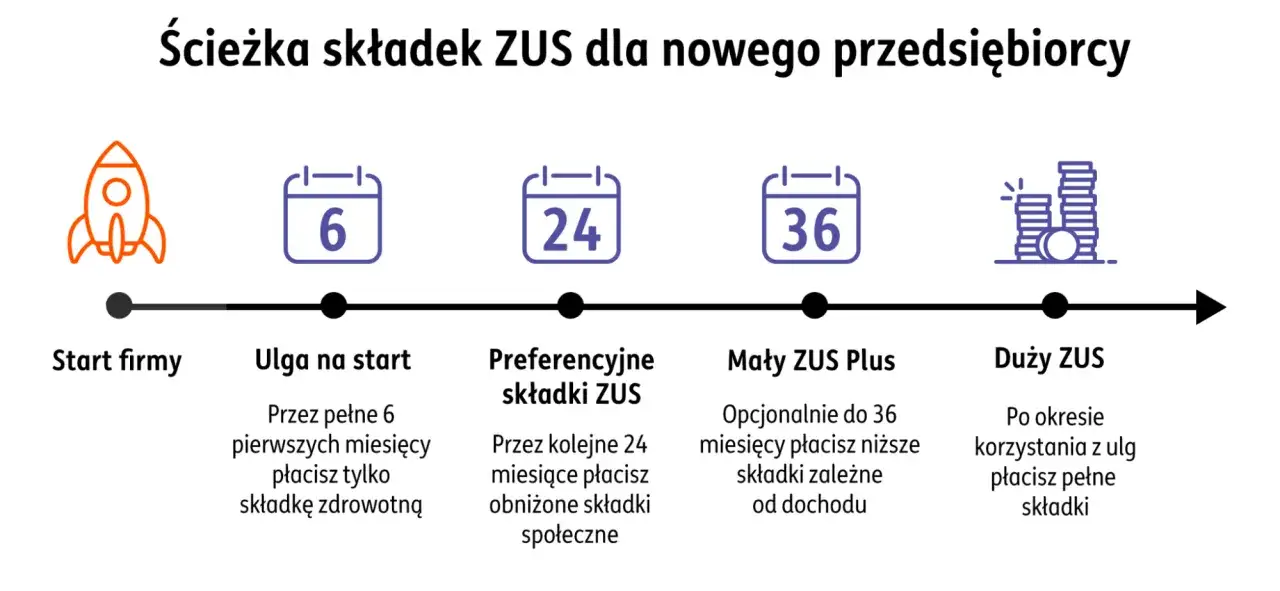

Według ZUS ulga na start nadal daje przez 6 miesięcy brak obowiązkowych składek społecznych, a po tym okresie można wejść w preferencyjne składki, jeśli spełniasz warunki. W 2026 roku najniższe składki społeczne na preferencyjnej podstawie wynoszą 456,18 zł, liczone od podstawy 1 441,80 zł. To ważna liczba, bo wiele osób zakłada „niski ZUS”, a potem zapomina, że obok niego jest jeszcze składka zdrowotna, która przy różnych formach opodatkowania zachowuje się inaczej.

| Ulga | Co daje | Na co uważać |

|---|---|---|

| Ulga na start | 6 miesięcy bez obowiązkowych składek społecznych | Zdrowotna pozostaje, a warunki trzeba spełnić ustawowo |

| Preferencyjne składki | Niższe składki społeczne przez 24 miesiące | Po okresie ulgi albo bez niej, zależnie od sytuacji startowej |

| Mały ZUS plus | Składki zależne od dochodu w określonych warunkach | Od 2026 roku można korzystać z 36 miesięcy na nowych zasadach, jeśli spełniasz warunki |

Największy błąd początkujących? Liczenie tylko podatku dochodowego i traktowanie zdrowotnej jako dodatku. W praktyce to właśnie zdrowotna często przesuwa granicę opłacalności bardziej niż sama stawka PIT.

Przeczytaj również: Hisense: Co to za firma? Chiński gigant, któremu warto zaufać?

VAT na starcie

Od 1 stycznia 2026 r. limit zwolnienia podmiotowego z VAT wynosi 240 000 zł. To wygodne rozwiązanie dla wielu małych firm, ale nie działa automatycznie dla wszystkich branż i nie każda działalność może wejść w zwolnienie od początku. Jeżeli sprzedajesz usługi lub towary, które są wyłączone ze zwolnienia, rejestracja VAT może być obowiązkowa od startu.

Ja patrzę na VAT bardzo praktycznie: jeśli pracujesz głównie z klientem indywidualnym, VAT potrafi utrudnić sprzedaż, bo podnosi cenę końcową. Jeśli działasz w B2B i masz większe zakupy albo inwestycje, VAT bywa neutralny lub nawet wygodny. To dlatego wybór nie powinien być „na wszelki wypadek”, tylko po policzeniu realnego modelu sprzedaży.

Kiedy znasz już koszty obowiązkowe, można sensownie porównać same formy opodatkowania i wybrać tę, która najlepiej pasuje do marży oraz poziomu kosztów.

Którą formę opodatkowania wybrać

Wybór między skalą, liniowym a ryczałtem naprawdę robi różnicę. Nie chodzi tylko o wysokość podatku, ale o to, czy rozliczasz koszty, jak liczy się składka zdrowotna i czy Twoja działalność ma niskie, czy wysokie wydatki bieżące. Ja najczęściej patrzę na trzy parametry: marżę, koszty stałe i przewidywalność dochodu.

| Forma | Kiedy zwykle się sprawdza | Co jest minusem | Rozliczenie roczne |

|---|---|---|---|

| Skala podatkowa | Gdy korzystasz z ulg, masz zmienne dochody albo chcesz rozliczać koszty bez ograniczeń specyficznych dla ryczałtu | 12% do 120 000 zł, potem 32% od nadwyżki; opłacalność spada przy wyższych dochodach | PIT-36 |

| Podatek liniowy | Gdy dochód jest wyższy i przewidywalny, a ulgi rodzinne nie są priorytetem | Stałe 19%, brak wspólnego rozliczenia z małżonkiem i mniejsza elastyczność ulg | PIT-36L |

| Ryczałt | Gdy koszty są niskie, a marża wysoka; często przy usługach eksperckich i prostym modelu sprzedaży | Podatek liczysz od przychodu, więc nie odliczasz kosztów; stawka zależy od rodzaju działalności | PIT-28 |

W 2026 r. ryczałt wciąż ma sens dla wielu prostych działalności, ale tylko wtedy, gdy koszty rzeczywiście są niskie. Jeśli kupujesz towar, utrzymujesz magazyn, płacisz podwykonawcom albo inwestujesz w sprzęt, skala lub liniowy mogą wyjść lepiej, mimo że sam procent podatku wygląda mniej atrakcyjnie.

Warto też pamiętać o ograniczeniach przy współpracy z byłym pracodawcą. Jeżeli po etacie chcesz robić dokładnie to samo na firmie, część preferencji może zniknąć, więc wybór formy trzeba przeliczyć przed startem, a nie po pierwszej fakturze.

Gdy forma opodatkowania jest już mniej więcej jasna, zostaje pytanie, ile całość będzie kosztowała w praktyce i jak wygląda codzienna obsługa księgowa.

Ile naprawdę kosztuje prowadzenie firmy

W małej firmie usługowej w Słupsku albo w każdym innym mieście najczęściej nie wygrywa najniższy podatek, tylko najlepiej poukładane koszty stałe. Do miesięcznych obciążeń dochodzą zwykle: składki ZUS i zdrowotna, obsługa księgowa, program do fakturowania, ewentualny terminal, bankowość oraz bieżące koszty sprzedaży. Sam model firmy może być prosty, ale koszt utrzymania porządku już prosty nie jest.

- ZUS i zdrowotna - to podstawowy koszt, który trzeba uwzględnić niezależnie od liczby wystawionych faktur.

- Księgowość - cena rośnie wraz z liczbą dokumentów, VAT-em, pracownikami i stopniem skomplikowania operacji.

- Narzędzia pracy - program do faktur, archiwizacja plików, czasem terminal lub płatności online.

- Raportowanie - przy VAT pojawia się dodatkowa ewidencja i JPK_V7, więc koszt obsługi przestaje być tylko „księgowaniem faktur”.

Jeśli firma rośnie, rośnie też ciężar administracyjny. Po przekroczeniu ustawowego progu przychodów trzeba liczyć się z pełnymi księgami, więc biznes, który od początku idzie w górę, powinien mieć prosty system kontroli dokumentów i terminów. To właśnie dlatego wielu przedsiębiorców szybciej traci pieniądze na chaosie niż na samych podatkach.

W praktyce najrozsądniej jest od początku oddzielić pieniądze prywatne od firmowych, ustalić sposób przechowywania dokumentów i wiedzieć, kto pilnuje terminów rozliczeń. To oszczędza czas, a w małej firmie czas często jest cenniejszy niż minimalna różnica w cenie biura rachunkowego.

Najczęstsze błędy, które psują start

Większość problemów nie wynika z samej formy prowadzenia firmy, tylko z błędów popełnionych w pierwszych tygodniach. Ja widzę to regularnie: ktoś startuje szybko, ale bez policzenia konsekwencji podatkowych i potem przez kilka miesięcy poprawia to, co dało się ustawić od razu.

- Wybór formy opodatkowania bez policzenia realnej marży i kosztów.

- Mieszanie pieniędzy prywatnych z firmowymi, co utrudnia kontrolę przepływów.

- Założenie, że składka zdrowotna będzie symboliczna tylko dlatego, że firma ma niskie przychody.

- Ignorowanie limitu VAT i branżowych wyjątków przy zwolnieniu.

- Wpisanie zbyt szerokiego zakresu działalności bez planu, jak firma ma naprawdę zarabiać.

- Brak umów, procedur i podstawowego porządku w dokumentach.

Najbardziej kosztowny błąd to ten, którego nie widać na pierwszej fakturze, tylko po kilku miesiącach: źle dobrany model rozliczeń. Jeśli to zostanie ustawione dobrze, reszta zwykle staje się już dużo prostsza do opanowania.

Kiedy lepiej rozważyć inną formę niż działalność osoby fizycznej

Jednoosobowa działalność nie jest zła sama w sobie, ale nie zawsze jest najlepsza. Jeśli biznes ma wysoki poziom ryzyka, ma działać z partnerem, wymagać inwestora albo bardzo szybko rosnąć, spółka z o.o. lub inna forma może dać lepszą ochronę i porządek właścicielski. To nie oznacza automatycznie niższych kosztów, ale często oznacza mniej stresu po stronie odpowiedzialności.

- Wybierz inną formę, jeśli chcesz ograniczyć odpowiedzialność prywatnym majątkiem.

- Rozważ inną strukturę, jeśli w biznesie od początku mają być wspólnicy lub inwestorzy.

- Myśl o zmianie formy, jeśli masz duże kontrakty, odpowiedzialność za szkody lub wysokie ryzyko reklamacyjne.

- Sprawdź alternatywę, jeśli firma szybko rośnie i wchodzą pełne księgi oraz bardziej złożone raportowanie.

Ja nie traktuję spółki z o.o. jako automatycznie lepszej opcji. Często jest po prostu cięższa administracyjnie. Ale przy większym ryzyku albo większej skali potrafi być rozsądniejsza niż prosty model działalności osoby fizycznej. Tu naprawdę trzeba wybrać nie to, co brzmi nowocześnie, tylko to, co pasuje do biznesu.

Co warto przygotować, zanim ruszysz z rejestracją

Jeżeli chcesz zacząć bez nerwów, przygotuj kilka rzeczy zanim złożysz wniosek. To niewielki wysiłek, ale bardzo zmniejsza liczbę poprawek, korekt i telefonów do księgowej po pierwszym miesiącu działania.

- Krótki opis usług lub produktów oraz właściwe kody PKD.

- Datę startu działalności i miejsce jej wykonywania.

- Decyzję o formie opodatkowania i ewentualnym VAT.

- Osobny rachunek bankowy do rozliczeń firmowych.

- Sposób fakturowania, archiwizacji dokumentów i podpisania współpracy z księgowością.

- Kalendarz terminów: ZUS, zaliczki podatkowe i roczne zeznanie do 30 kwietnia.

Jeżeli mam zostawić jedną myśl, to tę: ta forma najlepiej działa wtedy, gdy od początku znasz swoje koszty, stawkę podatku i zakres obowiązków. W małej firmie usługowej albo handlowej z niską liczbą dokumentów to często bardzo dobre rozwiązanie, ale przy wyższym ryzyku albo większej skali trzeba liczyć nie tylko prostotę, lecz także odpowiedzialność i przyszłe koszty obsługi. Dobrze przygotowany start oszczędza później więcej czasu niż najtańsza księgowość.