Ten artykuł to praktyczny przewodnik dla każdego, kto zastanawia się, ile realnie można zarobić na giełdzie. Rozprawimy się z mitami, przedstawimy konkretne dane i czynniki wpływające na zyski, a także wskażemy, jak zarządzać ryzykiem, aby Twoje inwestycje były świadome i efektywne.

Ile można zarobić na giełdzie? Realne stopy zwrotu i czynniki sukcesu inwestycyjnego

- Średnioroczne stopy zwrotu z giełdy w długim terminie to zazwyczaj 8-12%, ale są zmienne.

- Realne zyski są niższe przez inflację i 19% podatek od zysków kapitałowych.

- Wysokość zarobków zależy od kapitału, strategii, horyzontu czasowego, umiejętności analizy i zarządzania ryzykiem.

- Większość początkujących inwestorów traci; sukces wymaga wiedzy, dyscypliny i dywersyfikacji.

- Potencjalnie wyższe zyski wiążą się z wyższym ryzykiem, dlatego kluczowe jest świadome podejście.

Giełda: Czy to realna szansa na zarobek, czy tylko mity?

Obietnice kontra rzeczywistość: Co mówią twarde dane?

Wielu początkujących inwestorów, z którymi rozmawiam, ma często nierealistyczne oczekiwania co do zarobków na giełdzie. Wizje szybkiego bogactwa, podsycone przez medialne nagłówki, rzadko mają pokrycie w rzeczywistości. Z mojego doświadczenia i analizy historycznych danych wynika, że średnioroczna stopa zwrotu z szerokiego rynku akcji, takiego jak polski indeks WIG, w długim terminie (ponad 10 lat) oscyluje w granicach 8-12%. Muszę jednak podkreślić, że jest to średnia. W poszczególnych latach wyniki mogą być znacznie wyższe, ale równie dobrze mogą być ujemne. Giełda to nie lokata bankowa z gwarantowanym oprocentowaniem to dynamiczny organizm, który wymaga świadomego podejścia.

Dlaczego większość początkujących traci? Psychologia inwestowania

Obserwuję to wielokrotnie: znaczący odsetek inwestorów indywidualnych, zwłaszcza tych, którzy próbują swoich sił w krótkoterminowym handlu, nie osiąga zysków lub wręcz traci. Dlaczego tak się dzieje? Kluczową rolę odgrywają tu czynniki psychologiczne. Brak dyscypliny, podejmowanie emocjonalnych decyzji pod wpływem strachu lub euforii, gonienie za "gorącymi" trendami rynkowymi bez głębszej analizy to prosta droga do finansowej katastrofy. Często widzę, jak inwestorzy kupują akcje na szczycie ich wartości, gdy wszyscy o nich mówią, a sprzedają w panice, gdy rynek spada. To klasyczne błędy, które niweczą potencjalne zyski.

Cierpliwość jako kluczowa waluta: Rola horyzontu czasowego

Zawsze powtarzam, że giełda to maraton, a nie sprint. Długoterminowy horyzont inwestycyjny jest absolutnie kluczowy. Pozwala on zniwelować krótkoterminowe wahania i turbulencje rynkowe. Gdy inwestujemy na lata, a nawet dekady, mamy szansę skorzystać z efektu procentu składanego i naturalnego wzrostu gospodarczego. Krótkoterminowe spekulacje są obarczone znacznie większym ryzykiem i wymagają ogromnej wiedzy oraz czasu. Dla większości inwestorów indywidualnych cierpliwość i długoterminowe podejście są najpewniejszą drogą do osiągnięcia satysfakcjonujących zysków.

Co wpływa na Twoje realne zyski z inwestycji giełdowych?

Kapitał początkowy: Ile pieniędzy potrzeba, by zobaczyć sensowne zyski?

To jedno z najczęstszych pytań: "ile trzeba zainwestować, żeby zarobić na giełdzie?" lub "czy z 1000 zł można zarobić na giełdzie?". Odpowiedź jest złożona. Technicznie, można zacząć inwestować nawet od kilkuset złotych. Jednak, aby zobaczyć "sensowne" zyski w wartościach bezwzględnych, czyli kwoty, które realnie odczujesz w swoim portfelu, potrzebny jest większy kapitał. Procentowo zysk z 1000 zł i 100 000 zł może być taki sam (np. 10%), ale kwotowo różnica jest ogromna (100 zł vs 10 000 zł). Pamiętajmy, że im większy kapitał początkowy, tym większe kwotowo zyski możesz osiągnąć przy tej samej stopie zwrotu. Nie oznacza to, że małe kwoty nie mają sensu są doskonałe do nauki i budowania nawyków.

Strategia to podstawa: Jak Twój plan wpływa na potencjalny dochód?

Jako ekspert, zawsze podkreślam, że brak jasno określonej strategii inwestycyjnej to prosta droga do chaotycznych i często stratnych decyzji. Twoja strategia to Twój plan działania, który określa, w co inwestujesz, kiedy kupujesz i kiedy sprzedajesz. Oto kilka przykładów, jak różne strategie wpływają na potencjalny dochód i ryzyko:- Inwestowanie w wartość (Value Investing): Skupia się na wyszukiwaniu niedowartościowanych spółek, których cena rynkowa jest niższa niż ich rzeczywista wartość. Wymaga cierpliwości i dogłębnej analizy. Potencjalne zyski mogą być wysokie, ale realizacja zajmuje czas.

- Inwestowanie wzrostowe (Growth Investing): Koncentruje się na spółkach szybko rozwijających się, które mają potencjał do dynamicznego wzrostu zysków i przychodów. Wiąże się z większym ryzykiem, ale i potencjalnie wyższymi stopami zwrotu.

- Inwestowanie dywidendowe: Polega na kupowaniu akcji spółek, które regularnie wypłacają dywidendy. Jest to strategia nastawiona na pasywny dochód i często charakteryzuje się niższą zmiennością.

- Inwestowanie pasywne (np. w ETF-y): Polega na naśladowaniu szerokiego rynku poprzez inwestowanie w fundusze indeksowe (ETF-y). Charakteryzuje się niższymi kosztami, dywersyfikacją i zazwyczaj osiąga średnie rynkowe stopy zwrotu.

Moim zdaniem, klucz leży w wyborze strategii dopasowanej do Twoich celów, tolerancji ryzyka i horyzontu czasowego.

Wiedza i analiza: Dlaczego "inwestowanie na czuja" to prosta droga do strat?

Nie da się ukryć, że sukces na giełdzie jest silnie skorelowany z wiedzą i dyscypliną. Inwestowanie bez rzetelnej analizy to czysty hazard. Rynek nie wybacza ignorancji. Musisz rozumieć podstawy działania spółek, analizować ich sprawozdania finansowe, śledzić trendy makroekonomiczne i polityczne, które wpływają na branże i całe rynki. Wielokrotnie widziałem, jak ludzie tracili pieniądze, kierując się plotkami, radami "ekspertów" z internetowych forów czy po prostu intuicją. Edukacja finansowa i ciągłe pogłębianie wiedzy to Twoja najlepsza inwestycja, która pozwoli Ci podejmować świadome decyzje i unikać kosztownych błędów.

Koszty, o których musisz pamiętać: Podatki i prowizje zjadające zyski

Wielu początkujących zapomina, że zyski z giełdy nie są "czyste". W Polsce obowiązuje 19% podatek od zysków kapitałowych, potocznie nazywany "podatkiem Belki". Oznacza to, że od każdej zarobionej złotówki, 19 groszy musisz oddać państwu. Dodatkowo, musisz liczyć się z prowizjami maklerskimi za każdą transakcję kupna i sprzedaży akcji. Chociaż prowizje te są zazwyczaj niskie (np. 0,19% wartości transakcji), przy częstym handlu mogą znacząco obniżyć Twój ostateczny zysk. To niestety twarda rzeczywistość, którą należy uwzględnić w kalkulacjach. Przykład: jeśli zarobisz 1000 zł brutto, po odliczeniu podatku Belki zostanie Ci 810 zł zysku netto (1000 zł - 19% = 810 zł).

Realistyczne zyski z giełdy: Co mówią historyczne dane?

Magia procentu składanego w praktyce: Symulacje zysków w czasie

To mój ulubiony temat, bo procent składany to prawdziwy "ósmy cud świata", jak mawiał Albert Einstein. Polega on na tym, że zyski z inwestycji są reinwestowane, generując kolejne zyski. Dzięki temu Twój kapitał rośnie wykładniczo. Zawsze pokazuję ten przykład, aby uzmysłowić jego siłę. Załóżmy, że inwestujesz jednorazowo 10 000 zł przy średniej rocznej stopie zwrotu 10%:

| Lata | Kapitał początkowy | Średnioroczna stopa zwrotu | Kapitał po latach |

|---|---|---|---|

| 5 | 10 000 zł | 10% | 16 105 zł |

| 10 | 10 000 zł | 10% | 25 937 zł |

| 20 | 10 000 zł | 10% | 67 275 zł |

Jak widać, po 20 latach Twój kapitał początkowy wzrósł ponad sześciokrotnie, a większość tego wzrostu to zasługa reinwestowanych zysków. To pokazuje, dlaczego długoterminowe inwestowanie z wykorzystaniem procentu składanego jest tak potężne.

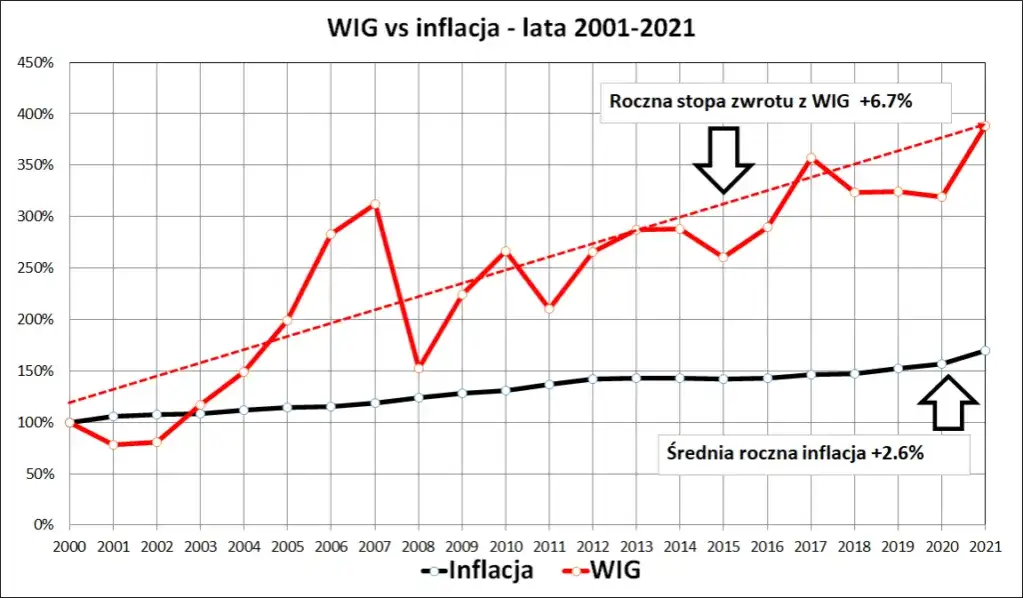

Indeks WIG jako punkt odniesienia: Ile można było zarobić na polskiej giełdzie?

Patrząc na polski rynek, indeks WIG (Warszawski Indeks Giełdowy) jest głównym punktem odniesienia dla inwestorów. Obejmuje on wszystkie spółki notowane na głównym parkiecie Giełdy Papierów Wartościowych w Warszawie. Historycznie, średnioroczne stopy zwrotu dla WIG w długim terminie (np. od początku jego istnienia) oscylowały w granicach 8-12%. To solidny wynik, który pokazuje potencjał polskiego rynku akcji. Warto jednak pamiętać, że wyniki z przeszłości nie są gwarancją przyszłych zysków. Rynek jest dynamiczny, a przyszłe stopy zwrotu mogą się różnić.

Zyski realne a nominalne: Cichy zabójca Twoich zarobków, czyli inflacja

To aspekt, który często jest pomijany, a ma ogromne znaczenie dla Twojego portfela. Musimy rozróżnić zysk nominalny od zysku realnego. Zysk nominalny to po prostu kwota, którą zarobiłeś. Zysk realny to ten sam zysk, ale pomniejszony o inflację, czyli utratę siły nabywczej pieniądza. Jeśli zarobisz 10% nominalnie, ale inflacja wynosi 4%, to Twój realny zysk to tylko 6%. W ostatnich latach w Polsce mieliśmy do czynienia z wysoką inflacją, która znacząco obniżała realne zyski inwestorów. Musimy być świadomi, że aby nasze pieniądze realnie rosły, stopa zwrotu z inwestycji musi przewyższać inflację.

Aktywne czy pasywne inwestowanie? Wybierz swoją drogę do zysków

Aktywny trading: Czy da się regularnie zarabiać na krótkoterminowych wahaniach?

Wielu kusi wizja szybkiego zarobku na aktywnym tradingu, czyli częstych, krótkoterminowych transakcjach kupna i sprzedaży. Charakteryzuje się on wysokim ryzykiem i wymaga ogromnego zaangażowania czasowego, specjalistycznej wiedzy, umiejętności analizy technicznej i stalowych nerwów. Jednak statystyki są bezlitosne: niewielu inwestorów indywidualnych odnosi w nim długoterminowy sukces. Większość traci, a prowizje i podatki dodatkowo obciążają ich wyniki. Moim zdaniem, dla większości osób, szczególnie początkujących, aktywny trading jest zbyt ryzykowny i czasochłonny.

Inwestowanie w spółki dywidendowe: Jak budować pasywny dochód z giełdy?

To strategia, którą sam cenię i polecam wielu moim klientom. Inwestowanie w spółki dywidendowe polega na kupowaniu akcji przedsiębiorstw, które regularnie dzielą się swoimi zyskami z akcjonariuszami w formie dywidendy. Jest to doskonały sposób na budowanie pasywnego dochodu. Korzyści płynące z tej strategii to przede wszystkim regularne wpływy gotówki, potencjalny wzrost wartości akcji oraz niższa zmienność portfela w porównaniu do spółek wzrostowych. Dywidendy mogą być reinwestowane, co dodatkowo wzmacnia efekt procentu składanego. To idealna strategia dla osób szukających stabilności i dodatkowego strumienia dochodów.

Fundusze ETF: Dlaczego to najpopularniejsza strategia dla początkujących?

Jeśli miałbym wskazać jeden instrument, który rewolucjonizuje inwestowanie dla początkujących, byłyby to fundusze ETF (Exchange Traded Funds). Są to fundusze inwestycyjne notowane na giełdzie, które naśladują wyniki określonego indeksu (np. WIG20, S&P 500), surowca czy sektora. Uważam, że to doskonały start dla każdego, kto chce inwestować na giełdzie, ale nie ma czasu ani wiedzy na dogłębną analizę pojedynczych spółek. Oto główne zalety ETF-ów:

- Dywersyfikacja: Kupując jeden ETF, inwestujesz w wiele spółek jednocześnie, co znacząco obniża ryzyko.

- Niskie koszty: Opłaty za zarządzanie ETF-ami są zazwyczaj znacznie niższe niż w przypadku tradycyjnych funduszy inwestycyjnych.

- Prostota: Kupno i sprzedaż ETF-ów jest tak proste, jak handel akcjami.

- Pasywne zarządzanie: Celem ETF-ów jest naśladowanie indeksu, a nie jego aktywne "bicie", co eliminuje ryzyko błędnych decyzji zarządzającego.

Dzięki ETF-om możesz łatwo i efektywnie inwestować w szeroki rynek, czerpiąc z jego długoterminowego wzrostu.

Zyski pod kontrolą: Jak zarządzać ryzykiem i maksymalizować potencjał?

Złota zasada dywersyfikacji: Nie wkładaj wszystkich jajek do jednego koszyka

To absolutna podstawa inteligentnego inwestowania i klucz do stabilizacji wyników oraz ograniczenia ryzyka. Zawsze powtarzam: nie wkładaj wszystkich jajek do jednego koszyka! Dywersyfikacja polega na rozłożeniu kapitału na różne aktywa, branże, regiony czy klasy aktywów. Zamiast kupować akcje tylko jednej spółki technologicznej, rozważ inwestycje w spółki z różnych sektorów (np. bankowość, energetyka, handel), a także w inne klasy aktywów, takie jak obligacje czy surowce. Dzięki temu, jeśli jedna część Twojego portfela będzie miała gorszy okres, inne mogą to zrekompensować, chroniąc Twój kapitał przed dużą stratą.

Ustalanie "stop loss": Jak chronić swój kapitał przed dużą stratą?

To narzędzie, które każdy inwestor powinien znać i stosować. Zlecenie "stop loss" (zatrzymanie straty) to podstawowy mechanizm zarządzania ryzykiem. Polega na automatycznym złożeniu zlecenia sprzedaży akcji, gdy ich cena spadnie do określonego, z góry ustalonego poziomu. Dzięki niemu śpię spokojniej, wiedząc, że nawet jeśli rynek gwałtownie spadnie, moja strata będzie ograniczona. Ustalenie stop loss pozwala chronić kapitał i unikać katastrofalnych strat, które mogłyby zniweczyć lata pracy nad budowaniem portfela.

Unikanie emocjonalnych decyzji: Jak nie sprzedawać w panice i nie kupować na szczycie?

Psychologia to często największe wyzwanie w inwestowaniu. Rynek jest pełen emocji strachu, chciwości, euforii. Moja rada jest prosta: trzymaj się swojej strategii i unikaj podejmowania decyzji pod wpływem chwili. Kiedy rynek spada, naturalną reakcją jest panika i chęć sprzedaży wszystkiego. To błąd! Często najlepsze okazje do kupna pojawiają się właśnie w takich momentach. Z kolei, gdy rynek rośnie i wszyscy są euforii, łatwo jest kupić akcje po zawyżonej cenie. Dyscyplina, chłodna kalkulacja i trzymanie się planu to klucze do unikania kosztownych, emocjonalnych błędów.

Praktyczne przykłady: Ile realnie można zarobić z różnych kwot?

Scenariusz 1: Inwestycja 5 000 zł czego możesz się spodziewać?

Przejdźmy do konkretów. Załóżmy, że masz 5 000 zł i inwestujesz je na giełdzie, osiągając średnią roczną stopę zwrotu na poziomie 9% (po uwzględnieniu prowizji). Przyjmijmy inflację na poziomie 3% rocznie i pamiętajmy o podatku Belki.

- Po 5 latach: Twój kapitał może wzrosnąć do około 7 693 zł. Po uwzględnieniu inflacji i podatku, realny zysk netto wyniesie około 1 800 zł.

- Po 10 latach: Kapitał może osiągnąć około 11 837 zł. Realny zysk netto, po odjęciu inflacji i podatku, to około 4 600 zł.

Spójrzmy na ten przykład: nawet z niewielkiej kwoty, przy długim horyzoncie, można zbudować solidny kapitał. Kluczowe jest tu długoterminowe podejście i cierpliwość.

Scenariusz 2: Inwestycja 25 000 zł jak wygląda potencjalny wzrost?

A co, jeśli mamy nieco więcej kapitału? Załóżmy jednorazową inwestycję 25 000 zł, również przy średniej rocznej stopie zwrotu 9% (po prowizjach) i inflacji 3%.

- Po 5 latach: Twój kapitał może wzrosnąć do około 38 465 zł. Realny zysk netto, po uwzględnieniu inflacji i podatku, to około 9 000 zł.

- Po 10 latach: Kapitał może osiągnąć około 59 185 zł. Realny zysk netto, po odjęciu inflacji i podatku, to około 23 000 zł.

Różnica jest znacząca. Przy większym kapitale początkowym, nawet przy tej samej stopie zwrotu, kwotowo zyski są znacznie wyższe. To pokazuje, jak ważna jest wielkość zainwestowanej kwoty.

Scenariusz 3: Regularne dopłaty po 500 zł miesięcznie budowanie kapitału krok po kroku

To mój ulubiony sposób na budowanie majątku dla osób, które nie mają dużej kwoty na start, ale mogą odkładać regularnie. Załóżmy, że co miesiąc inwestujesz 500 zł, również przy średniej rocznej stopie zwrotu 9% i inflacji 3%.

- Po 5 latach: Łącznie zainwestujesz 30 000 zł. Twój kapitał może wzrosnąć do około 37 800 zł.

- Po 10 latach: Łącznie zainwestujesz 60 000 zł. Twój kapitał może osiągnąć około 94 000 zł.

- Po 20 latach: Łącznie zainwestujesz 120 000 zł. Twój kapitał może wzrosnąć do około 340 000 zł!

Siła regularności jest niedoceniana! Metoda uśredniania kosztów (Dollar-Cost Averaging) w połączeniu z procentem składanym to niezwykle efektywny sposób na budowanie kapitału, niezależnie od wahań rynkowych. Regularne, choćby niewielkie, wpłaty mogą przynieść imponujące efekty w długim terminie.

Giełda to maraton, nie sprint: Klucz do długoterminowego sukcesu

Realistyczne cele: Jak wyznaczyć oczekiwania, by uniknąć rozczarowania?

Podsumowując nasze rozważania, muszę podkreślić, że giełda nie jest sposobem na szybkie wzbogacenie się. To narzędzie do budowania majątku w perspektywie lat, a nawet dekad. Pamiętajmy, że realistyczne oczekiwania są kluczowe, aby uniknąć rozczarowania i utrzymać dyscyplinę. Skup się na długoterminowym wzroście, a nie na krótkoterminowych spekulacjach. Akceptuj, że będą okresy wzrostów i spadków. To normalna część cyklu rynkowego. Twoim celem powinno być konsekwentne realizowanie swojej strategii i czerpanie zysków z globalnego wzrostu gospodarczego.

Przeczytaj również: Lokata 3-miesięczna 2026: Ile naprawdę zarobisz? Oblicz zyski!

Dalsze kroki: Gdzie szukać wiedzy, by zarabiać więcej i mądrzej?

Edukacja to klucz do sukcesu na giełdzie. Zawsze zachęcam do ciągłego pogłębiania wiedzy. Oto kilka sugestii, gdzie możesz szukać wiarygodnych informacji:

- Książki o inwestowaniu: Klasyki takie jak "Inteligentny Inwestor" Benjamina Grahama czy "Bogaty ojciec, biedny ojciec" Roberta Kiyosakiego to świetny początek.

- Wiarygodne portale finansowe: Szukaj renomowanych stron oferujących analizy rynkowe, wiadomości i artykuły edukacyjne.

- Kursy i szkolenia: Wiele instytucji oferuje kursy dla początkujących i zaawansowanych inwestorów. Wybieraj te prowadzone przez doświadczonych praktyków.

- Analizy ekspertów: Śledź blogi i kanały YouTube uznanych ekspertów finansowych, ale zawsze weryfikuj ich rady i dopasowuj do swojej sytuacji.