Ewidencja przebiegu pojazdu dla celów VAT jest potrzebna wtedy, gdy chcesz obronić pełne odliczenie podatku od samochodu używanego wyłącznie w firmie. W praktyce nie chodzi tylko o sam formularz, ale o spójny zestaw zasad, wpisów i terminów, które mają pokazać, że auto naprawdę nie służy prywatnie. Poniżej wyjaśniam, kiedy taki obowiązek powstaje, co dokładnie trzeba zapisywać i gdzie przedsiębiorcy najczęściej tracą prawo do 100% odliczenia.

Najważniejsze zasady, które decydują o odliczeniu VAT od samochodu

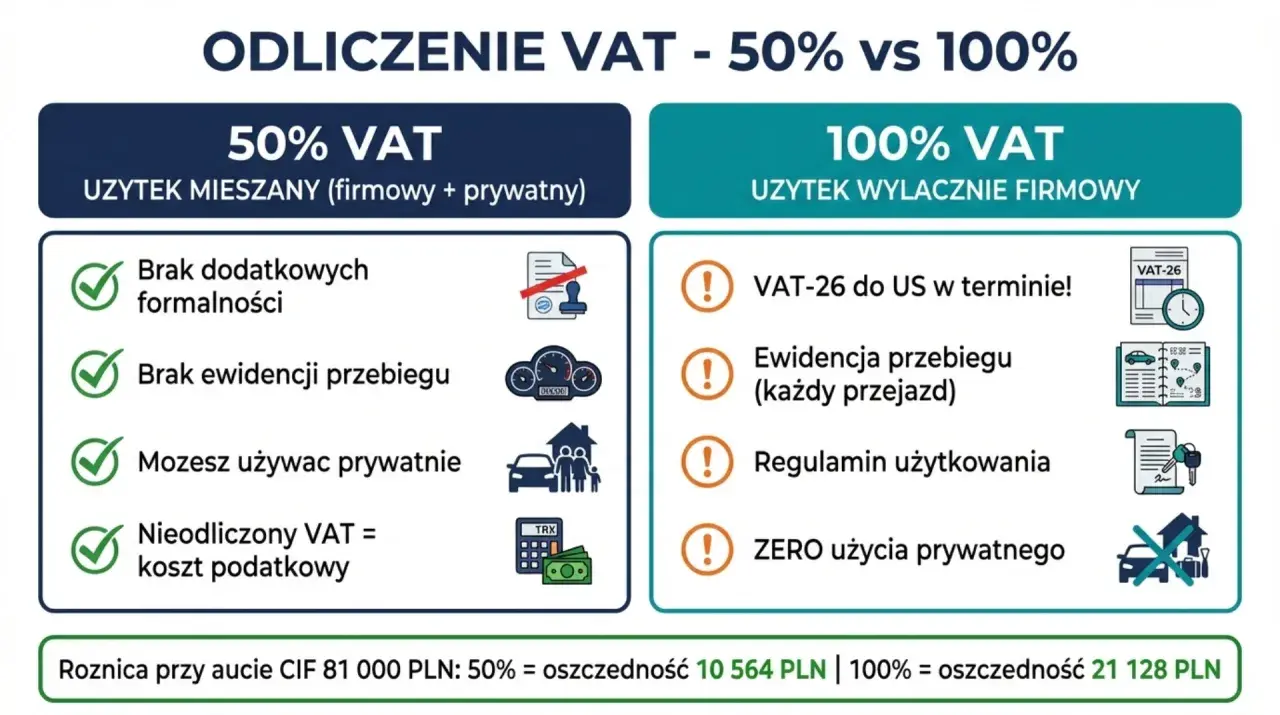

- Przy użytku mieszanym co do zasady odliczasz 50% VAT i nie musisz prowadzić ewidencji przebiegu pojazdu.

- Przy użytku wyłącznie firmowym możesz sięgnąć po 100% VAT, ale musisz mieć VAT-26 i rzetelną ewidencję.

- Ewidencję prowadzi się od dnia rozpoczęcia wyłącznego używania auta w działalności do dnia jego zakończenia.

- Wpisy muszą obejmować m.in. datę, cel wyjazdu, trasę, liczbę kilometrów i stan licznika na początku oraz na końcu okresu rozliczeniowego.

- VAT-26 trzeba złożyć w terminie, bo spóźnienie przesuwa moment, od którego możesz rozliczać pełne odliczenie.

- Nie każde auto wymaga tej dokumentacji - część pojazdów jest z obowiązku ewidencji wyłączona.

Kiedy ewidencja jest potrzebna, a kiedy nie daje nic

Najprostsza odpowiedź brzmi: dokumentacja przebiegu ma sens wtedy, gdy samochód ma być używany wyłącznie do działalności gospodarczej i chcesz odliczać 100% VAT od zakupu, leasingu, paliwa, napraw czy części. Tak wynika z art. 86a ustawy o VAT - przy użyciu mieszanym ustawodawca domyślnie zakłada 50% odliczenia, bez obowiązku prowadzenia ewidencji przebiegu pojazdu.

W praktyce oznacza to, że nie walczy się o tę ewidencję „na wszelki wypadek”. Albo budujesz pełny model wyłącznego używania auta w firmie, albo godzisz się na prostszy wariant mieszany. Dla wielu przedsiębiorców, zwłaszcza małych firm usługowych, ten drugi wariant jest po prostu rozsądniejszy, bo nie wymaga codziennego pilnowania tras i liczników.

| Scenariusz | VAT do odliczenia | VAT-26 | Ewidencja przebiegu |

|---|---|---|---|

| Auto używane tylko w firmie | 100% | Tak | Tak |

| Auto używane służbowo i prywatnie | 50% | Nie | Nie |

| Auto przeznaczone wyłącznie do odprzedaży, najmu lub leasingu jako przedmiot działalności | Zależnie od sytuacji, często pełne odliczenie | Zwykle nie | Nie |

Najważniejsze jest więc ustalenie faktycznego modelu używania auta, a dopiero potem dobór dokumentacji. To prowadzi do kolejnego pytania: co dokładnie musi znaleźć się w samej ewidencji, żeby była obronna w razie kontroli.

Jakie dane muszą się w niej znaleźć

Ustawa nie wymaga literackiej formy ani skomplikowanego szablonu, ale wymaga kompletu danych. W praktyce ewidencja ma pokazać, że każdy przejazd jest opisany w sposób pozwalający go zweryfikować, a stan licznika zgadza się z łącznym przebiegiem auta.

| Element ewidencji | Po co jest potrzebny | Typowy błąd |

|---|---|---|

| Numer rejestracyjny pojazdu | Identyfikuje konkretne auto | Wpisanie skrótu albo nazwy handlowej zamiast numeru |

| Data rozpoczęcia i zakończenia ewidencji | Pokazuje okres, w którym auto było używane wyłącznie firmowo | Brak jasnego początku albo zamknięcia dokumentacji |

| Stan licznika na start, na koniec okresu i na koniec ewidencji | Umożliwia weryfikację przebiegu | Pomijanie odczytu na koniec miesiąca lub kwartału |

| Kolejny numer wpisu, data i cel wyjazdu | Porządkuje trasę i uzasadnia przejazd | Opisy typu „sprawy służbowe” bez konkretu |

| Trasa, liczba kilometrów i imię i nazwisko kierującego | Łączy przejazd z realnym użyciem auta | Brak miejsca docelowego albo nieczytelny opis trasy |

Jeżeli samochód udostępniasz osobie spoza firmy, na przykład współpracownikowi na B2B, wpis powinien wykazać nie tylko trasę, ale też moment udostępnienia i zwrotu auta oraz stan licznika przy tych zdarzeniach. To właśnie takie detale najczęściej przesądzają o wiarygodności dokumentacji, szczególnie gdy auto obsługuje kilku kierowców.

Ja zwykle radzę prowadzić wpisy na bieżąco, a nie „odtwarzać” je po tygodniu czy miesiącu. Im dłużej czekasz, tym większa szansa, że zgubisz cel wyjazdu, dokładną trasę albo stan licznika. W kolejnym kroku trzeba to jeszcze połączyć z VAT-26, bo samo wypełnianie trasy nie zamyka tematu.

VAT-26 i terminy, których nie warto przegapić

W dokumentacji samochodu do pełnego odliczenia VAT ewidencja i VAT-26 działają razem. Bez zgłoszenia pojazdu do urzędu skarbowego trudno mówić o bezpiecznym 100% odliczeniu, nawet jeśli prowadzisz bardzo staranną kilometrówkę VAT.

Najważniejszy termin jest prosty: informację o pojeździe składasz do 25. dnia miesiąca następującego po miesiącu, w którym poniosłeś pierwszy wydatek związany z tym autem. Ministerstwo Finansów wyjaśnia przy tym, że chodzi o wydatek z katalogu art. 86a ust. 2 ustawy o VAT, czyli wydatek związany z czynnością opodatkowaną, a nie każdą dowolną opłatę okołopojazdową.

Jeśli spóźnisz się z VAT-26, konsekwencja jest praktyczna, a nie teoretyczna: pełne odliczenie zaczyna działać dopiero od pierwszego dnia miesiąca, w którym informację faktycznie złożysz. Dla firm kupujących auto z dużą fakturą za leasing, paliwo albo serwis to może oznaczać realną stratę w pierwszym okresie rozliczeniowym.

Warto też pamiętać o aktualizacji. Gdy zmienia się sposób używania pojazdu, informację trzeba zaktualizować najpóźniej do końca miesiąca, w którym nastąpiła zmiana. Jeśli więc auto z firmowego zacznie być używane także prywatnie, nie wystarczy „przestać wpisywać trasy” - trzeba dostosować cały model rozliczeń. I właśnie dlatego tak ważne jest rozróżnienie sytuacji, w których ewidencji w ogóle się nie prowadzi.

Kiedy ewidencji nie trzeba prowadzić

Ustawa przewiduje kilka wyłączeń, które są dla przedsiębiorcy bardzo praktyczne. Najważniejsze z nich dotyczą pojazdów przeznaczonych wyłącznie do odprzedaży, sprzedaży przez wytwórcę albo oddania w odpłatne używanie, jeśli to właśnie stanowi przedmiot działalności podatnika.

- Samochody przeznaczone wyłącznie do odprzedaży - typowy przykład to komis samochodowy.

- Pojazdy wytworzone przez podatnika i przeznaczone do sprzedaży.

- Samochody oddawane w odpłatne używanie w ramach działalności, na przykład najmu, dzierżawy lub leasingu.

- Pojazdy, przy których i tak odliczasz tylko 50% VAT albo nie masz prawa do odliczenia.

To ważne, bo wiele osób błędnie zakłada, że skoro auto jest „firmowe”, to zawsze trzeba prowadzić ewidencję przebiegu. Nie zawsze. Jeśli samochód jest towarem handlowym albo jest oddany do odpłatnego używania jako element działalności, obowiązek znika. W takiej sytuacji nie budujesz kilometrówki, tylko pilnujesz, by auto faktycznie nie zostało wypuszczone w prywatny obieg.

Przykład jest prosty: jeśli firma ze Słupska kupuje auto wyłącznie po to, by je sprzedać, nie tworzy ewidencji przejazdów. Jeśli jednak to samo auto jeździ do klientów, na zakupy i czasem pod dom pracownika, to mamy już użytek mieszany, a nie wyłączny. Właśnie na tym rozróżnieniu najczęściej rozjeżdżają się rozliczenia.

Czym różni się od kilometrówki do celów PIT

Wielu przedsiębiorców używa potocznie słowa „kilometrówka” na wszystko, co dotyczy auta w firmie. To wygodne, ale księgowo bywa mylące. Ewidencja na potrzeby VAT służy przede wszystkim do wykazania, że samochód jest używany wyłącznie do działalności gospodarczej i że można odliczyć 100% podatku naliczonego.

W przypadku rozliczeń dochodowych znaczenie dokumentacji może być inne. Tam liczy się co innego: czy i jak dany wydatek może zostać uznany za koszt, w jakiej proporcji oraz na jakich zasadach. Dla VAT kluczowe jest natomiast to, czy da się obronić brak użytku prywatnego. To dlatego te dwa obszary trzeba rozdzielać już na etapie organizacji dokumentów.

| Obszar | Po co służy dokumentacja | Co jest najważniejsze |

|---|---|---|

| VAT | Obrona 100% odliczenia | Wyłączny użytek firmowy, VAT-26, ewidencja przebiegu |

| PIT / koszty działalności | Ujęcie wydatku w kosztach | Rodzaj wydatku, związek z działalnością i ograniczenia kosztowe |

Jeśli te dwa porządki połączysz w jedną, niedopasowaną tabelę, dokumentacja robi się nieczytelna i trudniej ją potem obronić. Dużo lepiej prowadzić osobno logikę VAT i osobno logikę kosztową. A skoro tak, to warto jeszcze wiedzieć, jakie błędy najczęściej psują całe 100% odliczenie.

Najczęstsze błędy, które odbierają pełne odliczenie

W praktyce problem rzadko polega na tym, że przedsiębiorca w ogóle nie ma ewidencji. Częściej dokumentacja istnieje, ale jest zbyt ogólna, spóźniona albo niezgodna z faktycznym użyciem auta. I właśnie to jest najbardziej ryzykowne.

- Złożenie VAT-26 po terminie i założenie, że „jakoś to będzie”.

- Wpisywanie tras bez celu wyjazdu lub z opisem, który nic nie wyjaśnia.

- Brak stanów licznika na koniec okresu rozliczeniowego.

- Dopuszczenie choćby sporadycznego użytku prywatnego przy rozliczeniu 100% VAT.

- Niespójność między ewidencją a realnymi trasami, fakturami paliwowymi i kalendarzem spotkań.

- Brak aktualizacji po zmianie sposobu korzystania z samochodu.

To właśnie tutaj najłatwiej stracić obronność całej dokumentacji. Jeśli samochód raz służy wyłącznie firmie, a innym razem jedzie na prywatne sprawy, urząd może uznać, że nie było podstaw do pełnego odliczenia. Wtedy zwykle kończy się to korektą VAT, a czasem także sporem o to, od kiedy auto faktycznie było używane mieszanie.

Ja patrzę na to bardzo prosto: jeśli nie jesteś w stanie bez wysiłku udowodnić wyłącznego użytku, to nie buduj modelu na 100% VAT. Lepiej od razu przyjąć bezpieczny wariant 50% niż ratować dokumentację, która nie wytrzyma porównania z codzienną praktyką. Ostatni krok to utrzymanie porządku przez cały rok, a nie tylko przy zakupie auta.

Jak utrzymać dokumentację w porządku przez cały rok

Najlepsze rozwiązania są zwykle najprostsze. Jedna stała procedura, jeden sposób opisywania tras i jeden moment zamknięcia okresu rozliczeniowego dają więcej niż rozbudowany, ale chaotyczny system. Jeśli prowadzisz firmę z kilkoma autami, warto od razu rozdzielić dokumentację na osobne pojazdy i przypisać za nią konkretną osobę.

W praktyce dobrze działa taki układ: kierowca wpisuje przejazd od razu po powrocie, osoba odpowiedzialna za rozliczenia zamyka okres na koniec miesiąca lub kwartału, a zmiana sposobu używania pojazdu uruchamia aktualizację VAT-26 bez zwłoki. Taki model nie jest efektowny, ale jest odporny na błędy.

Jeżeli chcesz mieć spokojną księgowość samochodową, trzy rzeczy mają największe znaczenie: rzetelne wpisy, zgodność z rzeczywistym użytkowaniem i pilnowanie terminów zgłoszenia. Reszta jest już kwestią organizacji. Dobrze prowadzona ewidencja nie ma wyglądać imponująco - ma po prostu bronić Twojego prawa do odliczenia, gdy ktoś zacznie zadawać trudne pytania.

Jeśli samochód faktycznie pracuje wyłącznie na firmę, uporządkowana dokumentacja potrafi dać realną oszczędność. Jeśli nie, uczciwsze będzie rozliczenie mieszane. W VAT najwięcej kosztują nie przepisy same w sobie, tylko niedopasowanie papierów do życia.