Ten artykuł to praktyczny przewodnik, który pomoże Ci zrozumieć, ile realnie możesz zarobić na 6-miesięcznej lokacie bankowej. Dowiesz się, jak krok po kroku obliczyć swój zysk, poznasz aktualne oferty rynkowe oraz pułapki, na które warto uważać, aby podjąć świadomą decyzję finansową.

Ile realnie zarobisz na lokacie 6-miesięcznej kluczowe informacje o zysku netto

- Najlepsze lokaty 6-miesięczne oferują oprocentowanie 6,5% - 6,6% w skali roku, ale są to zazwyczaj oferty promocyjne.

- Standardowe oprocentowanie lokat 6-miesięcznych waha się w przedziale 3,0% - 3,8% w skali roku.

- Zysk brutto oblicza się wzorem: (Kwota lokaty × Oprocentowanie roczne × Liczba dni) / 365.

- Od wypracowanych odsetek bank automatycznie potrąca 19% podatku Belki.

- Wiele atrakcyjnych lokat wymaga założenia konta, wpłaty "nowych środków" lub ma limity kwotowe.

- Przy inflacji 2,4% (grudzień 2025) najlepsze lokaty 6-miesięczne zapewniają realny zysk.

Oszacuj realny zysk z lokaty: zrozumienie oprocentowania

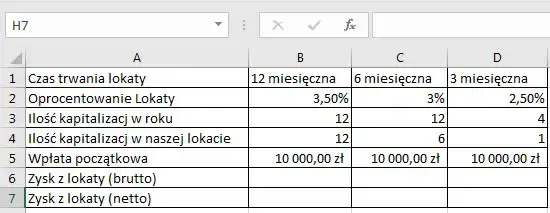

Kiedy banki reklamują lokaty, zawsze podają oprocentowanie w skali roku. To kluczowa informacja, którą musimy odpowiednio zinterpretować. Oznacza to, że jeśli lokata trwa krócej niż 12 miesięcy, na przykład 6 miesięcy, to faktyczny zysk, jaki uzyskamy, będzie stanowił około połowy podanej stawki rocznej. To logiczne, ponieważ nasze pieniądze pracują tylko przez pół roku, a nie przez cały rok. Zawsze zwracam na to uwagę swoim klientom, aby uniknąć rozczarowań.

Aby dokładnie obliczyć zysk brutto z lokaty, czyli przed potrąceniem podatku, stosujemy prosty wzór:

(Kwota lokaty × Oprocentowanie w skali roku × Liczba dni lokaty) / 365 dni

Przejdźmy teraz do praktycznego przykładu, który rozjaśni tę kwestię:

- Kwota lokaty: 10 000 zł

- Oprocentowanie w skali roku: 6,5% (czyli 0,065 w obliczeniach)

- Liczba dni lokaty: Przyjmijmy 180 dni dla lokaty 6-miesięcznej

- Obliczenia: (10 000 zł × 0,065 × 180) / 365 = 1170 / 365 ≈ 3,205479...

- Zysk brutto: Około 320,55 zł

Niestety, to nie koniec. Od wypracowanych odsetek musimy jeszcze odliczyć podatek. W Polsce obowiązuje tak zwany podatek Belki, czyli podatek od zysków kapitałowych. Jego aktualna stawka wynosi 19% od wypracowanych odsetek. Bank automatycznie potrąca tę kwotę w momencie kapitalizacji odsetek, czyli zazwyczaj na koniec okresu lokaty. Oznacza to, że na nasze konto trafia już kwota netto, pomniejszona o ten podatek.

Warto wspomnieć, że w 2026 roku planowane są zmiany w podatku Belki. Rządowy projekt ustawy zakłada wprowadzenie kwoty wolnej od podatku dla zysków z oszczędności, na przykład do 2,5 tys. zł, w ramach specjalnego Oszczędnościowego Konta Inwestycyjnego (OKI). To mogłoby znacząco wpłynąć na opłacalność lokat, zwłaszcza dla mniejszych kwot. Należy jednak pamiętać, że losy tej ustawy nie są jeszcze ostatecznie przesądzone, więc na razie operujemy na obecnych zasadach.

Ile można zarobić w praktyce: symulacje dla różnych kwot

Przejdźmy do konkretów i zobaczmy, ile realnie możemy zarobić na lokacie 6-miesięcznej, biorąc pod uwagę aktualne warunki rynkowe i podatek Belki. Przyjmijmy, że lokata trwa około 180 dni.

Dla kwoty 10 000 zł na lokacie 6-miesięcznej z oprocentowaniem promocyjnym, np. 6,5% w skali roku: Zysk brutto: (10 000 zł × 0,065 × 180) / 365 dni ≈ 320,55 zł. Podatek Belki (19%): 320,55 zł × 0,19 ≈ 60,90 zł. Zysk netto: 320,55 zł - 60,90 zł = 259,65 zł. Jeśli zdecydujemy się na ofertę standardową, np. 3,5% w skali roku: Zysk brutto: (10 000 zł × 0,035 × 180) / 365 dni ≈ 172,60 zł. Podatek Belki (19%): 172,60 zł × 0,19 ≈ 32,79 zł. Zysk netto: 172,60 zł - 32,79 zł = 139,81 zł.

Dla kwoty 25 000 zł na lokacie 6-miesięcznej z oprocentowaniem promocyjnym, np. 6,5% w skali roku: Zysk brutto: (25 000 zł × 0,065 × 180) / 365 dni ≈ 801,37 zł. Podatek Belki (19%): 801,37 zł × 0,19 ≈ 152,26 zł. Zysk netto: 801,37 zł - 152,26 zł = 649,11 zł. Jeśli zdecydujemy się na ofertę standardową, np. 3,5% w skali roku: Zysk brutto: (25 000 zł × 0,035 × 180) / 365 dni ≈ 431,51 zł. Podatek Belki (19%): 431,51 zł × 0,19 ≈ 82,00 zł. Zysk netto: 431,51 zł - 82,00 zł = 349,51 zł.

Dla kwoty 50 000 zł na lokacie 6-miesięcznej z oprocentowaniem promocyjnym, np. 6,5% w skali roku: Zysk brutto: (50 000 zł × 0,065 × 180) / 365 dni ≈ 1602,74 zł. Podatek Belki (19%): 1602,74 zł × 0,19 ≈ 304,52 zł. Zysk netto: 1602,74 zł - 304,52 zł = 1298,22 zł. Warto pamiętać, że oferty promocyjne często mają limity kwotowe, np. do 25 000 zł czy 50 000 zł. Jeśli wpłacamy 50 000 zł, to może się okazać, że tylko część tej kwoty zostanie objęta promocyjnym oprocentowaniem, a reszta trafi na lokatę standardową lub konto oszczędnościowe z niższym procentem. Zawsze trzeba to sprawdzić w regulaminie. Jeśli zdecydujemy się na ofertę standardową, np. 3,5% w skali roku: Zysk brutto: (50 000 zł × 0,035 × 180) / 365 dni ≈ 863,01 zł. Podatek Belki (19%): 863,01 zł × 0,19 ≈ 163,97 zł. Zysk netto: 863,01 zł - 163,97 zł = 699,04 zł.

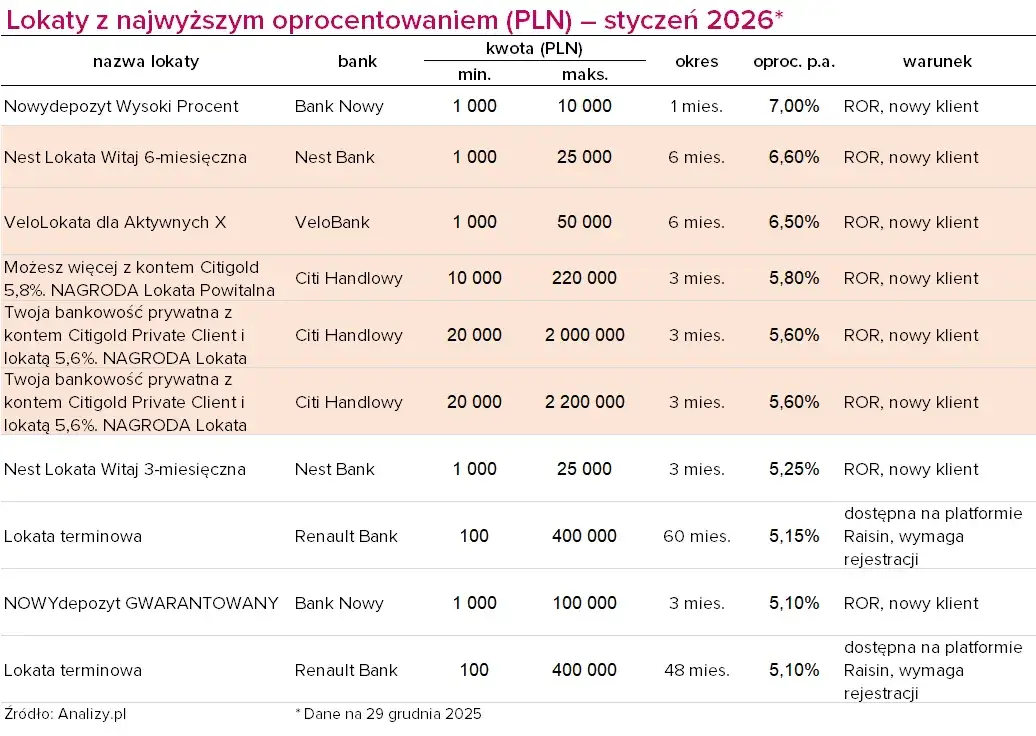

Aktualne oprocentowanie lokat 6-miesięcznych w 2026 roku

Styczeń 2026 roku przynosi nam ciekawe, choć zróżnicowane, oferty na lokaty 6-miesięczne. Najlepsze propozycje, często nazywane "powitalnymi" lub "promocyjnymi", oscylują w przedziale 6,5% - 6,6% w skali roku. Są to stawki, które naprawdę przyciągają uwagę i pozwalają myśleć o realnym zysku.

- Nest Bank: Często oferuje atrakcyjne lokaty dla nowych klientów, nierzadko wymagające założenia konta osobistego.

- VeloBank: Podobnie, VeloBank jest znany z agresywnych ofert dla nowych środków lub w zamian za aktywne korzystanie z konta.

Pamiętajmy, że te najwyższe stawki są zazwyczaj obarczone dodatkowymi warunkami, takimi jak konieczność założenia konta, wpłaty "nowych środków" czy zgody marketingowe. Zawsze warto dokładnie przeczytać regulamin.

Jeśli chodzi o standardowe oprocentowanie lokat 6-miesięcznych, czyli te dostępne bez dodatkowych warunków i dla wszystkich klientów, sytuacja wygląda nieco inaczej. W większości dużych banków rynkowa średnia dla takich ofert waha się w granicach 3,0% - 3,8% w skali roku. To stawki, które są stabilne, ale jednocześnie mniej atrakcyjne niż te promocyjne.

Często pojawia się pytanie: lokata czy konto oszczędnościowe? Kluczowa różnica leży w elastyczności i oprocentowaniu. Lokata to zamrożenie środków na określony czas z gwarancją stałego oprocentowania (lub zmiennego, ale to rzadziej spotykane w krótkich lokatach). Konto oszczędnościowe daje większą swobodę możesz wpłacać i wypłacać pieniądze w dowolnym momencie, ale zazwyczaj kosztem niższego oprocentowania, które na dodatek może być zmienne. Jeśli masz pewność, że nie będziesz potrzebować pieniędzy przez 6 miesięcy, lokata będzie bardziej opłacalna. Jeśli potrzebujesz dostępu do środków, konto oszczędnościowe będzie lepszym wyborem, nawet jeśli zysk jest mniejszy.

Na co uważać przed założeniem lokaty: warunki i pułapki

Zakładanie lokaty, zwłaszcza tej promocyjnej, to nie tylko kwestia oprocentowania. Banki często stawiają szereg warunków, które mogą zaskoczyć niedoświadczonego inwestora. Jednym z najczęstszych jest wymóg założenia konta osobistego. Dla banku to szansa na pozyskanie nowego, aktywnego klienta, a dla nas potencjalnie dodatkowe korzyści, takie jak brak opłat za prowadzenie konta czy darmowe przelewy. Z drugiej strony, jeśli nie zamierzamy aktywnie korzystać z nowego konta, może się okazać, że generuje ono dodatkowe koszty lub wymaga spełnienia warunków, np. minimalnej liczby transakcji kartą, aby było darmowe. Zawsze sprawdzam, czy te warunki są dla mnie akceptowalne.

Innym popularnym warunkiem jest oferta skierowana do "nowych środków". Banki definiują je zazwyczaj jako pieniądze, które nie były wcześniej przechowywane w danym banku lub ich saldo spadło poniżej określonego poziomu w wyznaczonym okresie (np. w ciągu ostatnich 30-90 dni). To mechanizm, który ma zachęcić do transferu kapitału z innych instytucji. Banki weryfikują to poprzez porównanie obecnego salda na wszystkich rachunkach klienta z saldem z daty referencyjnej. Jeśli wpłacimy pieniądze, które już były w tym banku, mogą one nie zostać objęte promocyjnym oprocentowaniem.

Promocyjne lokaty często towarzyszą również limity kwotowe. Banki ograniczają maksymalną kwotę, jaką można ulokować na preferencyjnych warunkach, np. do 25 000 zł lub 50 000 zł. Robią to, aby kontrolować koszty pozyskania kapitału i rozłożyć ryzyko. Co dzieje się z nadwyżką środków? Zazwyczaj trafia ona na standardową lokatę z niższym oprocentowaniem lub na konto oszczędnościowe. Dlatego zawsze upewnij się, czy cała Twoja kwota zostanie objęta promocyjnym oprocentowaniem, czy tylko jej część.

Na koniec, niezwykle ważna kwestia: konsekwencje zerwania lokaty przed terminem. W zdecydowanej większości przypadków, jeśli zdecydujesz się wypłacić środki z lokaty przed upływem umownego terminu (np. po 3 miesiącach z lokaty 6-miesięcznej), bank anuluje wszystkie naliczone odsetki. Otrzymasz z powrotem tylko kapitał początkowy, bez żadnego zysku. To jest kluczowa różnica w porównaniu do kont oszczędnościowych, gdzie masz swobodę wypłat bez utraty odsetek.

Lokata 6-miesięczna a inflacja: czy Twoje pieniądze zyskają na wartości?

Zysk nominalny z lokaty to jedno, ale prawdziwym wyznacznikiem sukcesu jest realny zysk, czyli to, ile nasze pieniądze zyskają na wartości po uwzględnieniu inflacji. Inflacja to nic innego jak spadek siły nabywczej pieniądza. Aby obliczyć realny zysk, musimy od oprocentowania netto lokaty odjąć wskaźnik inflacji. Przyjmijmy, że wskaźnik inflacji konsumenckiej (CPI) za grudzień 2025 wyniósł 2,4%. Jeśli nasza lokata 6-miesięczna oferuje 6,5% w skali roku, a po odjęciu podatku Belki daje nam realne oprocentowanie netto około 5,26% w skali roku (czyli około 2,63% za 6 miesięcy), to realny zysk po odjęciu inflacji wyniesie: 2,63% (za 6 miesięcy) - 1,2% (połowa rocznej inflacji) = 1,43%. To uproszczony przykład, ale pokazuje mechanizm.

Biorąc pod uwagę, że najlepsze oferty promocyjne lokat 6-miesięcznych w styczniu 2026 roku oscylują w granicach 6,5% - 6,6% w skali roku, a inflacja za grudzień 2025 wyniosła 2,4%, mogę stwierdzić, że tak, obecne oferty banków pozwalają realnie pomnażać oszczędności i chronić je przed inflacją. Nawet po uwzględnieniu podatku Belki, oprocentowanie netto z tych promocyjnych lokat jest wyższe niż inflacja, co oznacza, że nasze pieniądze zyskują na sile nabywczej. To bardzo dobra wiadomość dla oszczędzających, ponieważ przez długi czas trudno było znaleźć takie produkty.

Wybieramy najlepszą lokatę: prosta checklista

Wybór najlepszej lokaty 6-miesięcznej może wydawać się skomplikowany, ale z odpowiednim podejściem staje się znacznie łatwiejszy. Przygotowałem dla Ciebie prostą checklistę, która pomoże Ci podjąć świadomą decyzję.

Krok 1: Określ swoje możliwości i cele. Zanim zaczniesz przeglądać oferty, zastanów się, jaką kwotę chcesz ulokować i na jak długo. Czy te pieniądze na pewno nie będą Ci potrzebne przez najbliższe 6 miesięcy? Jaki jest Twój główny cel maksymalizacja zysku, czy raczej bezpieczna ochrona kapitału przed inflacją? Odpowiedzi na te pytania pomogą Ci zawęzić pole poszukiwań.

Krok 2: Porównuj oferty, ale czytaj regulaminy. Nie daj się zwieść samym nagłówkom reklamowym. Wysokie oprocentowanie to kusząca obietnica, ale diabeł tkwi w szczegółach. Zawsze porównuj oferty różnych banków, zwracając uwagę nie tylko na sam procent, ale przede wszystkim na regulaminy. Tam znajdziesz wszystkie kluczowe informacje, które mogą wpłynąć na Twój ostateczny zysk.Krok 3: Dokładnie sprawdź wszystkie dodatkowe warunki. Czy bank wymaga założenia konta osobistego? Czy lokata jest tylko dla "nowych środków"? Czy są jakieś zgody marketingowe, które musisz wyrazić? A może są ukryte opłaty za coś, co wydawało się darmowe? Upewnij się, że rozumiesz i akceptujesz wszystkie te warunki, zanim podpiszesz umowę. Moje doświadczenie pokazuje, że to właśnie te "drobne druczki" często decydują o faktycznej opłacalności.

Krok 4: Zwróć uwagę na termin zapadalności i warunki odnowienia. Co dzieje się z Twoimi pieniędzmi po 6 miesiącach? Czy lokata odnawia się automatycznie? Jeśli tak, to na jakich warunkach? Często automatyczne odnowienie następuje na znacznie gorszych warunkach, z niższym oprocentowaniem. Zawsze zaznaczam w kalendarzu datę zakończenia lokaty, aby mieć czas na podjęcie świadomej decyzji, czy chcę ją odnowić, czy może poszukać innej, lepszej oferty.