Najkrócej: jaka waloryzacja emerytur w 2026? To 5,3%, a podwyżka obowiązuje od 1 marca 2026 r. Ja patrzę na ten temat przede wszystkim przez pryzmat tego, ile faktycznie zostaje w portfelu, dlatego w tym tekście rozkładam sprawę na konkrety: wysokość wzrostu, sposób liczenia, dodatki, terminy wypłat i limity, o których łatwo zapomnieć.

Najważniejsze liczby o marcowej podwyżce świadczeń

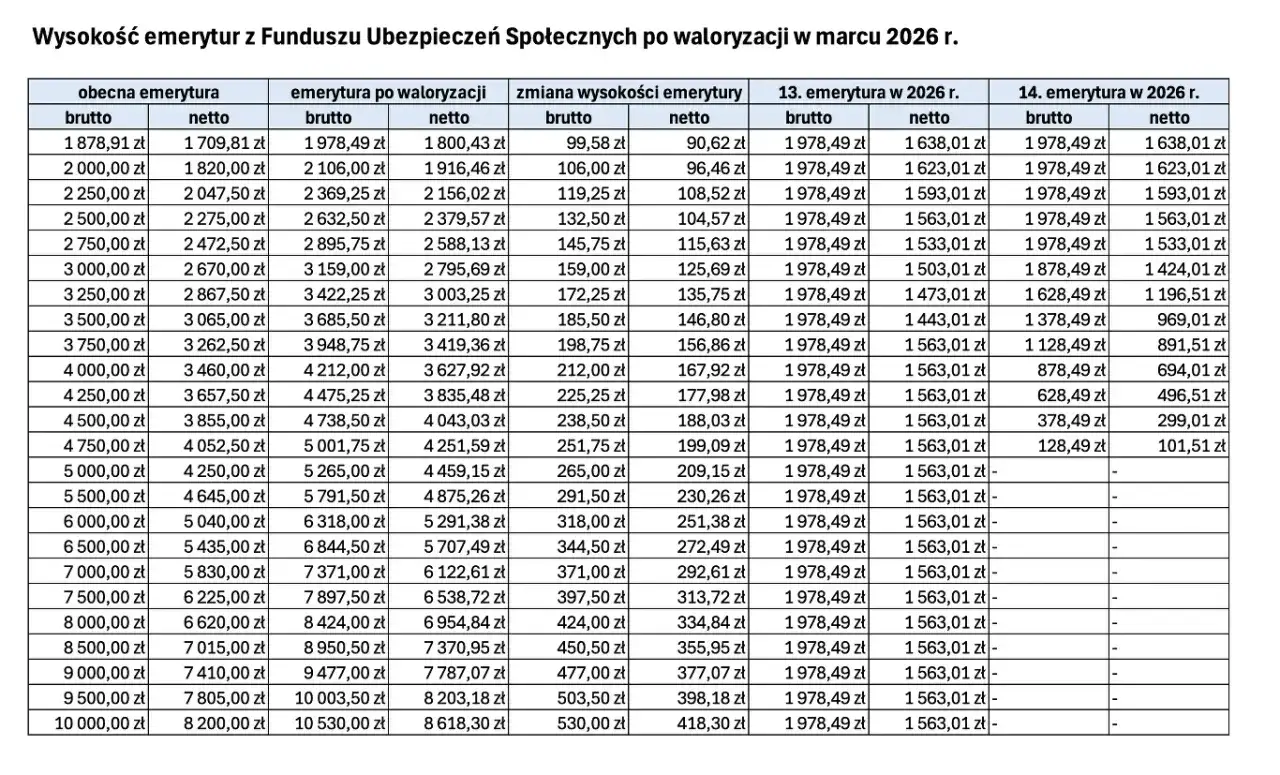

- Wskaźnik waloryzacji emerytur i rent w 2026 r. wynosi 105,3%, czyli świadczenia rosną o 5,3%.

- Podwyżka działa od 1 marca 2026 r. i obejmuje świadczenia przyznane do końca lutego 2026 r.

- Najniższa emerytura pracownicza wzrosła do 1 978,49 zł brutto.

- Dodatek pielęgnacyjny wynosi 366,68 zł, a ryczałt energetyczny 336,16 zł.

- Osoby dorabiające powinny sprawdzić nowe progi przychodu, bo one też zmieniają się po waloryzacji.

Ile wynosi waloryzacja i co oznacza 5,3% w praktyce

Oficjalny wskaźnik waloryzacji w 2026 roku to 105,3%. W praktyce oznacza to prosty wzrost świadczeń o 5,3% i nie ma tu żadnej dodatkowej, stałej kwoty „dla wszystkich”. Mechanizm jest procentowy, więc im wyższa emerytura albo renta brutto, tym większa podwyżka w złotówkach.

Warto od razu doprecyzować jedną rzecz: wskaźnik 105,3% brzmi bardziej urzędowo niż powinien, ale dla czytelnika liczy się tylko jedno, czyli ile wyniesie nowa kwota świadczenia. Minimalna emerytura pracownicza po marcowej waloryzacji sięga 1 978,49 zł brutto, a to dobry punkt odniesienia przy planowaniu budżetu na kolejne miesiące.

Najprościej mówiąc, najpierw rośnie świadczenie podstawowe, a dopiero potem patrzy się na dodatki i potrącenia. Żeby zobaczyć, jak to działa na konkretnych liczbach, trzeba policzyć własną kwotę krok po kroku.

Jak samodzielnie policzyć nową kwotę świadczenia

Ja liczę to zawsze w tej samej kolejności: biorę kwotę brutto z lutego i mnożę ją przez 1,053. To daje przyrost po waloryzacji, a następnie można sprawdzić, jak wygląda różnica między kwotą brutto i tym, co faktycznie trafi na konto po potrąceniach.

| Emerytura brutto przed waloryzacją | Emerytura brutto po 5,3% | Wzrost brutto |

|---|---|---|

| 1 000 zł | 1 053,00 zł | 53,00 zł |

| 1 500 zł | 1 579,50 zł | 79,50 zł |

| 2 000 zł | 2 106,00 zł | 106,00 zł |

| 2 500 zł | 2 632,50 zł | 132,50 zł |

| 3 000 zł | 3 159,00 zł | 159,00 zł |

| 4 000 zł | 4 212,00 zł | 212,00 zł |

Przy takich obliczeniach łatwo zobaczyć, że sama waloryzacja nie zawsze robi „wielkie” wrażenie na papierze, ale w skali roku różnice zaczynają mieć znaczenie. Trzeba tylko pamiętać, że na konto wpływa kwota netto, więc po stronie podatku i składki zdrowotnej wynik bywa niższy niż proste przeliczenie brutto.

W decyzji o waloryzacji zwykle widać trzy rzeczy: kwotę świadczenia sprzed podwyżki, zastosowany wskaźnik i nową kwotę po przeliczeniu. Jeśli coś się nie zgadza, warto sprawdzić także dodatki oraz ewentualne potrącenia, bo to one najczęściej zmieniają końcowy wynik.

Sam procent to jednak tylko część obrazu, bo ważne jest też to, komu i kiedy pieniądze zostaną dopisane automatycznie.

Kto dostaje podwyżkę automatycznie i kiedy pieniądze trafiają na konto

Marcowa waloryzacja jest przeprowadzana z urzędu, więc nie trzeba składać żadnego wniosku. Obejmuje świadczenia przyznane do końca lutego 2026 r., a wypłata odbywa się w standardowych terminach. Jeśli termin przypada na dzień wolny, środki są przekazywane wcześniej.

- Standardowe terminy wypłat to 1., 6., 10., 15., 20. i 25. dzień miesiąca.

- Jeśli świadczenie zostało przyznane od 1 marca 2026 r., marcowa waloryzacja go nie obejmie.

- Osoby pobierające kilka świadczeń albo świadczenie z różnych instytucji powinny sprawdzić każdą wypłatę osobno.

To ważne, bo część osób patrzy tylko na datę przelewu, a nie na to, czy podwyżka dotyczy już najbliższej wypłaty czy dopiero kolejnej. W praktyce oznacza to po prostu, że nie każdy zobaczy wyższą kwotę w tym samym dniu kalendarzowym.

Poza świadczeniem głównym zmieniają się też dodatki i świadczenia powiązane, a to często daje lepszy obraz tego, ile realnie zyska senior.

Jakie dodatki i świadczenia rosną razem z emeryturą

Marcowa waloryzacja nie kończy się na emeryturze zasadniczej. Podwyżce podlegają także wybrane dodatki, a część świadczeń dodatkowych jest liczona od nowej najniższej emerytury. Dla wielu osób to właśnie te pozycje robią największą różnicę w miesięcznym budżecie.

| Świadczenie | Kwota od 1 marca 2026 r. | Znaczenie dla świadczeniobiorcy |

|---|---|---|

| Najniższa emerytura pracownicza | 1 978,49 zł | To punkt odniesienia dla wielu dodatkowych uprawnień |

| Dodatek pielęgnacyjny | 366,68 zł | Pomaga osobom wymagającym stałej opieki |

| Dodatek dla sierot zupełnych | 689,17 zł | Rosnie razem z marcową waloryzacją |

| Ryczałt energetyczny | 336,16 zł | Ma znaczenie dla osób uprawnionych do tego świadczenia |

| 13. emerytura | 1 978,49 zł | Jej wysokość odpowiada najniższej emeryturze obowiązującej od marca |

Warto też pamiętać, że wyższa minimalna emerytura automatycznie wpływa na trzynastkę, a czternastka nadal działa według progu 2 900 zł brutto. To istotne, jeśli ktoś planuje roczny budżet nie tylko wokół marcowej podwyżki, ale też wokół dodatkowych świadczeń wypłacanych w ciągu roku.

Najwięcej nieporozumień pojawia się jednak wtedy, gdy ktoś dorabia do świadczenia i nie sprawdza limitów po marcowej zmianie.

Na co uważać po marcowej podwyżce

Najczęstszy błąd jest prosty: ktoś widzi 5,3% i zakłada, że tyle samo wzrośnie mu kwota na konto. Tak nie jest, bo netto zależy jeszcze od podatku, składki zdrowotnej i ewentualnych potrąceń. Przy niższych świadczeniach różnica bywa mała, ale przy wyższych staje się już wyraźna.Druga rzecz to dorabianie. Jeśli ktoś nadal pracuje albo osiąga dodatkowy przychód, powinien sprawdzić bieżące limity, bo po waloryzacji zmieniają się także progi, przy których świadczenie może zostać zmniejszone albo zawieszone.

| Miesięczny przychód od 1 marca 2026 r. | Skutek dla emerytury lub renty |

|---|---|

| do 6 438,50 zł | Brak zmniejszenia świadczenia |

| 6 438,51 zł do 11 957,20 zł | Świadczenie może zostać zmniejszone |

| powyżej 11 957,20 zł | Świadczenie może zostać zawieszone |

Limit zmniejszenia też ma znaczenie, bo nie da się obniżyć świadczenia bez końca. Obecnie maksymalne zmniejszenie wynosi 989,41 zł dla emerytury i renty z tytułu całkowitej niezdolności do pracy, 742,10 zł dla renty częściowej oraz 841,05 zł dla renty rodzinnej dla jednej osoby.

Jeśli ktoś jest blisko tych progów, ja zawsze radzę liczyć nie tylko samą podwyżkę, ale też to, czy dodatkowy zarobek nie „zje” części waloryzacji. Na końcu liczy się przecież nie nominalny wzrost, lecz realny efekt w domowym budżecie.

Co ta waloryzacja zmienia w planowaniu domowego budżetu

W 2026 roku waloryzacja nie jest spektakularna, ale jest przewidywalna. I właśnie ta przewidywalność ma wartość: można dzięki niej sensowniej zaplanować wydatki na leki, rachunki, czynsz czy sezonowe koszty, zamiast czekać na jednorazową pomoc. Dla wielu gospodarstw domowych ważniejsze od samego procentu jest to, czy po podwyżce zmieści się jeszcze zapas na nieprzewidziane wydatki.

Gdybym miał wskazać trzy liczby, które warto zapamiętać, byłyby to: 5,3%, 1 978,49 zł i limit dorabiania na poziomie 6 438,50 zł oraz 11 957,20 zł. To one najlepiej pokazują, jak marcowa zmiana przekłada się na codzienne finanse, a nie tylko na oficjalny komunikat o wskaźniku.

Po otrzymaniu marcowej decyzji sprawdzam jeszcze jedną rzecz: czy podwyżka objęła także dodatki i czy kwota netto nie została obniżona przez potrącenia. To najprostszy sposób, żeby szybko ocenić, czy waloryzacja faktycznie poprawiła sytuację, czy tylko wyrównała część wzrostu kosztów życia.