Kto może ogłosić upadłość konsumencką w Polsce kluczowe kryteria i warunki.

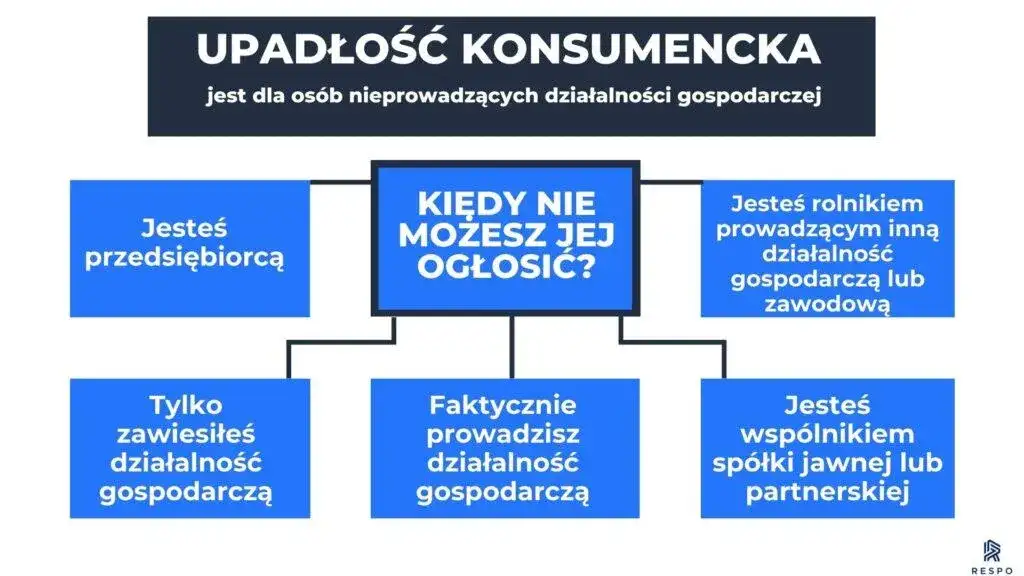

- Upadłość konsumencką może ogłosić osoba fizyczna, która w momencie składania wniosku nie prowadzi działalności gospodarczej ani nie jest wspólnikiem spółki osobowej.

- Kluczowym warunkiem jest stan niewypłacalności, czyli utrata zdolności do wykonywania wymagalnych zobowiązań pieniężnych, często domniemana po trzech miesiącach opóźnienia w spłacie.

- Byli przedsiębiorcy mogą skorzystać z upadłości konsumenckiej, pod warunkiem wykreślenia działalności z CEIDG przed złożeniem wniosku.

- Brak majątku nie jest przeszkodą procedura jest dostępna również dla osób bez wartościowych składników majątku, a koszty postępowania pokrywa Skarb Państwa.

- Przyczyny niewypłacalności (np. rażące niedbalstwo) nie blokują możliwości ogłoszenia upadłości, ale mogą wpłynąć na długość planu spłaty wierzycieli.

- Z procedury upadłości konsumenckiej można skorzystać nie częściej niż raz na 10 lat.

Kto może ogłosić upadłość konsumencką? Poznaj profil dłużnika

Definicja konsumenta w świetle Prawa upadłościowego

W kontekście upadłości konsumenckiej, "konsument" to, zgodnie z Prawem upadłościowym, osoba fizyczna, która w momencie składania wniosku nie prowadzi działalności gospodarczej. Co więcej, nie może być również wspólnikiem osobowej spółki handlowej, która ponosi odpowiedzialność za zobowiązania spółki całym swoim majątkiem. To kluczowe rozróżnienie, ponieważ procedura ta jest dedykowana właśnie takim osobom, a nie podmiotom gospodarczym.Niewypłacalność kluczowy warunek, który musisz spełnić

Niewypłacalność to absolutnie podstawowy warunek, który musisz spełnić, aby móc ogłosić upadłość konsumencką. Dłużnik jest niewypłacalny, jeśli utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Prawo upadłościowe wprowadza tu pewne domniemanie: jeśli opóźnienie w spłacie zobowiązań przekracza trzy miesiące, przyjmuje się, że dłużnik jest niewypłacalny. Moim zdaniem, jest to bardzo praktyczne rozwiązanie, które ułatwia ocenę sytuacji.

Czy wysokość Twoich długów ma znaczenie?

Często spotykam się z pytaniem, czy istnieje minimalna lub maksymalna kwota zadłużenia, aby ogłosić upadłość konsumencką. Odpowiedź jest prosta: prawo upadłościowe nie precyzuje takich progów. Kluczowa jest sama niewypłacalność, a nie konkretna suma długów. Nieważne, czy masz długi na kilkanaście tysięcy, czy na kilkaset tysięcy złotych jeśli jesteś niewypłacalny, możesz ubiegać się o upadłość.

Były przedsiębiorca a upadłość konsumencka. Co musisz wiedzieć?

Krok pierwszy: Kiedy musisz zamknąć firmę, aby złożyć wniosek?

Wielu moich klientów to osoby, które w przeszłości prowadziły jednoosobową działalność gospodarczą i zastanawiają się, czy upadłość konsumencka jest dla nich. Odpowiadam jasno: tak, jest to możliwe, ale pod jednym, bardzo ważnym warunkiem. Musisz wykreślić swoją działalność z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) przed złożeniem wniosku o ogłoszenie upadłości konsumenckiej. Dopiero wtedy spełniasz kryterium bycia "konsumentem".

Jakie długi obejmie upadłość firmowe czy tylko prywatne?

To kolejna istotna kwestia dla byłych przedsiębiorców. Dobra wiadomość jest taka, że upadłość konsumencka byłego przedsiębiorcy obejmie zarówno jego długi prywatne, jak i te, które powstały w związku z prowadzoną wcześniej działalnością gospodarczą. Oznacza to, że możesz oddłużyć się kompleksowo, co jest ogromną ulgą dla wielu osób.

Co z rolnikami? Specyfika upadłości w sektorze rolnym

Warto również wspomnieć o rolnikach. Rolnicy indywidualni, którzy nie prowadzą innej działalności gospodarczej lub zawodowej poza rolnictwem, również mogą ubiegać się o upadłość konsumencką. Jest to dla nich ważna ścieżka oddłużenia, uwzględniająca specyfikę ich działalności.

Brak majątku nie jest przeszkodą. Upadłość konsumencka bez nieruchomości i oszczędności

Mit obalony: Dlaczego nie musisz nic posiadać, by ogłosić bankructwo?

Wiele osób żyje w błędnym przekonaniu, że aby ogłosić upadłość, trzeba posiadać jakiś majątek, który zostanie spieniężony. Chcę to jasno zdementować: posiadanie majątku nie jest warunkiem koniecznym do ogłoszenia upadłości konsumenckiej. Procedura ta jest dostępna również dla osób, które nie posiadają żadnych wartościowych składników majątku. Celem jest oddłużenie, a nie tylko zaspokojenie wierzycieli z aktywów.

Jak wygląda procedura, gdy nie ma czego sprzedać?

Gdy dłużnik nie posiada majątku, procedura upadłości konsumenckiej skupia się przede wszystkim na ustaleniu planu spłaty wierzycieli, a jeśli to niemożliwe, na umorzeniu zobowiązań. W takiej sytuacji syndyk nie ma czego spieniężać, a głównym celem staje się oddłużenie i umożliwienie dłużnikowi powrotu do normalnego funkcjonowania. To bardzo ważne, aby zrozumieć, że upadłość to nie tylko sprzedaż majątku, ale przede wszystkim szansa na nowe życie.

Kto pokrywa koszty postępowania w takiej sytuacji?

To pytanie często pojawia się w rozmowach z klientami. W przypadku braku majątku dłużnika, który mógłby pokryć koszty postępowania upadłościowego, koszty te tymczasowo pokrywa Skarb Państwa. Jest to zabezpieczenie, które gwarantuje dostęp do procedury oddłużeniowej nawet osobom w najtrudniejszej sytuacji finansowej, co uważam za bardzo sprawiedliwe rozwiązanie.

Czy twoja wina ma znaczenie? Jak przyczyny długów wpływają na proces upadłości

Koniec z "moralnością płatniczą": Zmiany w prawie od 2020 roku

Od nowelizacji przepisów w 2020 roku nastąpiła prawdziwa rewolucja w podejściu sądów do przyczyn niewypłacalności. Wcześniej sąd mógł oddalić wniosek o upadłość konsumencką, jeśli uznał, że dłużnik umyślnie lub rażąco niedbale doprowadził do swojej niewypłacalności. Dziś jest inaczej: sąd nie oddala już wniosku z tego powodu. To znacząco ułatwiło dostęp do procedury i, moim zdaniem, jest krokiem w stronę bardziej humanitarnego podejścia do osób zadłużonych.

Rażące niedbalstwo a długość planu spłaty co to dla Ciebie oznacza?

Choć przyczyny zadłużenia nie blokują już możliwości ogłoszenia upadłości, mają one wpływ na ustalenie planu spłaty wierzycieli. Jeśli sąd uzna, że dłużnik umyślnie lub rażąco niedbale doprowadził do swojej niewypłacalności, plan spłaty może zostać wydłużony. Standardowo trwa on do 36 miesięcy, ale w takich przypadkach może zostać przedłużony nawet do 84 miesięcy. To jest swego rodzaju "kara" za brak należytej staranności, ale wciąż daje szansę na oddłużenie.

Czy sąd może odmówić oddłużenia z powodu nieuczciwych działań?

Warto jednak pamiętać, że sąd może odmówić oddłużenia w wyjątkowych sytuacjach, ale nie z powodu samej przyczyny zadłużenia. Chodzi raczej o nieuczciwe działania dłużnika w trakcie samego postępowania upadłościowego. Przykładowo, jeśli dłużnik podał nieprawdziwe dane we wniosku, ukrywał majątek, celowo zbywał go na niekorzyść wierzycieli lub w inny sposób działał w złej wierze. W takich przypadkach sąd może uznać, że dłużnik nie zasługuje na oddłużenie, co jest, moim zdaniem, słuszne.

Kto jest wykluczony z upadłości konsumenckiej? Sprawdź, czy cię to dotyczy

Dlaczego wspólnicy niektórych spółek handlowych nie mogą skorzystać z tej opcji?

Istnieją pewne grupy osób, które są wykluczone z możliwości ogłoszenia upadłości konsumenckiej. Dotyczy to przede wszystkim osób fizycznych będących wspólnikami spółek jawnych, partnerskich oraz komplementariuszami w spółkach komandytowych i komandytowo-akcyjnych. Powód jest prosty: osoby te ponoszą pełną odpowiedzialność za zobowiązania spółki całym swoim majątkiem, a ich status prawny jest bliższy przedsiębiorcy niż konsumentowi. Dla nich przewidziane są inne ścieżki oddłużenia.

Zawieszona działalność gospodarcza czy to wystarczy?

Jak już wspomniałem, bycie konsumentem to klucz. Samo zawieszenie działalności gospodarczej nie jest wystarczające, aby móc złożyć wniosek o upadłość konsumencką. Aby spełnić ten warunek, działalność musi być definitywnie wykreślona z CEIDG. To ważna formalność, o której należy pamiętać.

Powtórna upadłość: Kiedy znów możesz złożyć wniosek?

Upadłość konsumencka to procedura, z której nie można korzystać bez ograniczeń. Prawo przewiduje, że z tej formy oddłużenia można skorzystać nie częściej niż raz na 10 lat. Jest to mechanizm, który ma zapobiegać nadużywaniu tej instytucji i zachęcać do odpowiedzialnego zarządzania finansami po zakończeniu postępowania.

Upadłość konsumencka w małżeństwie. Co musisz wiedzieć?

Upadłość konsumencka małżonków: osobne wnioski i ich konsekwencje

W przypadku małżeństw, które oboje zmagają się z zadłużeniem, często pojawia się pytanie o możliwość złożenia wspólnego wniosku. Niestety, małżonkowie nie mogą złożyć jednego, wspólnego wniosku o upadłość konsumencką. Każdy z nich, jeśli spełnia indywidualne warunki, musi złożyć osobny wniosek. Należy jednak pamiętać, że choć wnioski są osobne, upadłość jednego z małżonków ma istotny wpływ na wspólne zobowiązania i majątek, zwłaszcza jeśli posiadają wspólność majątkową. To aspekt, który zawsze szczegółowo omawiam z parami, aby uniknąć nieporozumień.

Przeczytaj również: Syndyk w upadłości konsumenckiej: Co sprawdzi i jak się przygotować?

Rewolucyjne zmiany w upadłości konsumenckiej. Co przyniesie 2026 rok?

Automatyczne umorzenie długów na czym polega planowana reforma?

Obecnie rząd pracuje nad kolejną, moim zdaniem, rewolucyjną nowelizacją Prawa upadłościowego, która ma wejść w życie w 2026 roku. Jedną z kluczowych zmian ma być automatyczne umorzenie zobowiązań po 3 miesiącach od wykonania planu spłaty. To znaczące uproszczenie, które ma przyspieszyć proces oddłużania i dać dłużnikom szybszą ulgę.

Mniej biurokracji: Jak rząd chce odciążyć sądy i uprościć procedurę?

Planowane zmiany mają na celu dalsze uproszczenie całej procedury upadłości konsumenckiej. Przewiduje się zniesienie obowiązku składania rocznych sprawozdań przez dłużnika oraz przeniesienie ciężaru nadzoru nad spłatami z sądów na wierzycieli. Moim zdaniem, to bardzo rozsądne podejście, które ma odciążyć sądy i sprawić, że proces oddłużania będzie przebiegał znacznie sprawniej i szybciej.

Co te zmiany oznaczają dla przyszłych dłużników?

Dla przyszłych dłużników te planowane zmiany oznaczają przede wszystkim potencjalnie szybszy i mniej biurokratyczny proces oddłużania. Zmniejszenie formalności i skrócenie czasu oczekiwania na umorzenie zobowiązań to ogromna korzyść. Jako ekspert w tej dziedzinie, z optymizmem patrzę na te propozycje, wierząc, że jeszcze bardziej ułatwią one osobom zadłużonym powrót do finansowej równowagi.