Najważniejsze decyzje zapadają w pierwszych miesiącach po śmierci spadkodawcy

- Najpierw ustal krąg spadkobierców i sprawdź, czy w grę wchodzi testament, wspólność majątkowa albo zachowek.

- Potwierdzenie nabycia spadku możesz uzyskać w sądzie albo u notariusza, ale ta druga ścieżka działa tylko przy pełnej zgodzie spadkobierców.

- Na decyzję o przyjęciu lub odrzuceniu spadku masz 6 miesięcy od chwili, gdy dowiesz się o swoim powołaniu do spadku.

- Najbliższa rodzina może skorzystać ze zwolnienia podatkowego, ale trzeba pilnować formularza SD-Z2 i terminu zgłoszenia.

- Jeżeli w spadku są długi, nie zakładaj automatycznie, że problemu nie ma - najpierw sprawdź realną wartość majątku i zobowiązań.

Kto dziedziczy i co naprawdę wchodzi do masy spadkowej

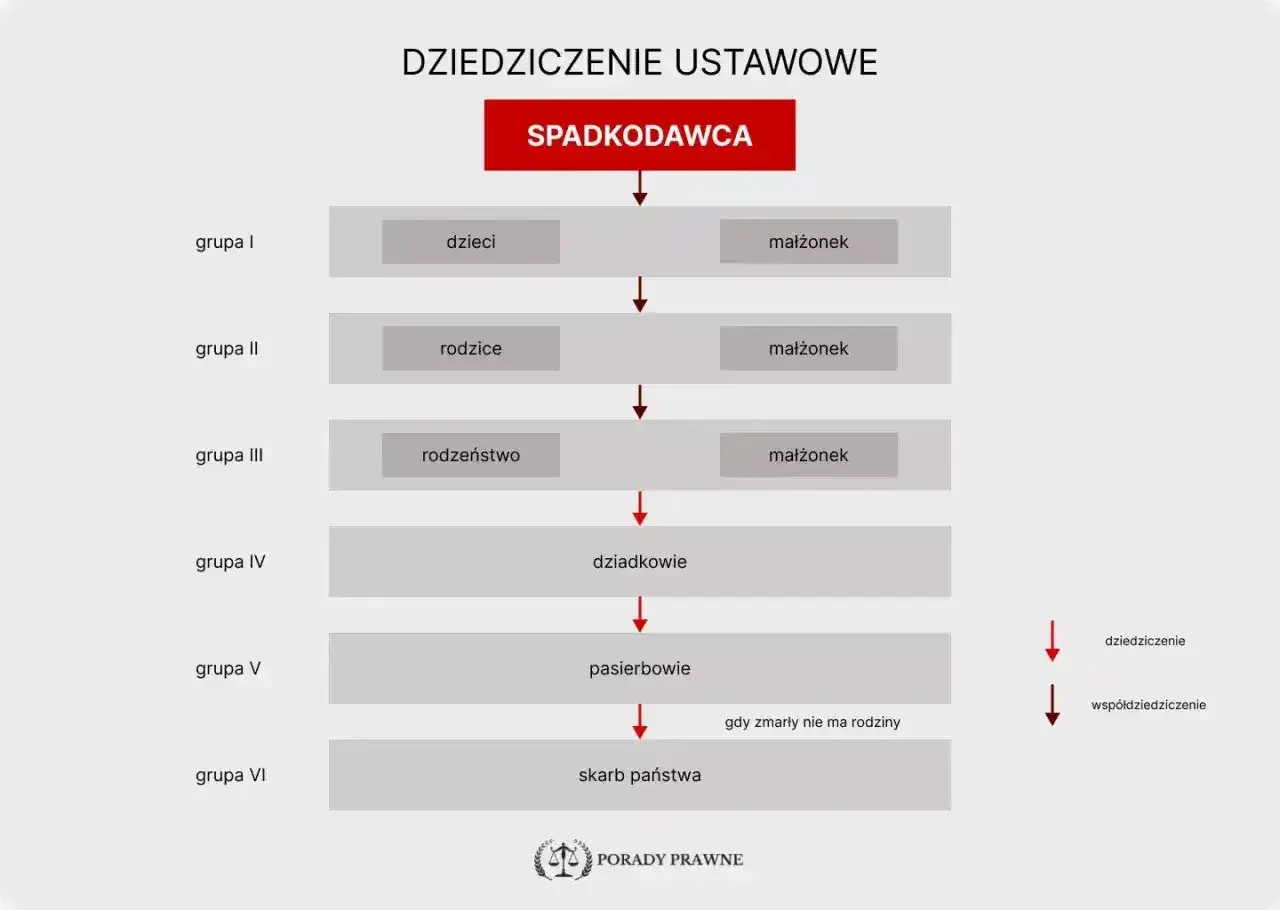

Najpierw porządkuję dwie rzeczy, które w rodzinnych sprawach spadkowych myli się najczęściej: kto dziedziczy i co w ogóle wchodzi do spadku. To nie jest to samo, bo w przypadku małżeństwa część majątku może należeć już do żyjącego małżonka, a nie do masy spadkowej po zmarłym rodzicu. Jeśli tego nie rozdzielisz na starcie, łatwo błędnie policzyć udziały albo uznać, że cały dom „idzie do spadku”, choć tak nie jest.

| Scenariusz | Kto dziedziczy | Co to oznacza w praktyce |

|---|---|---|

| Jest testament | Dziedziczenie następuje zgodnie z testamentem | Testament porządkuje kolejność dziedziczenia, ale nie zawsze kończy sprawę, bo może pojawić się zachowek |

| Nie ma testamentu, są dzieci i małżonek | Dzieci i małżonek | To najczęstszy wariant. Małżonek co do zasady nie może dostać mniej niż 1/4 spadku |

| Nie ma dzieci, ale jest małżonek i rodzice | Małżonek i rodzice zmarłego | Rodzice mogą dziedziczyć, jeśli nie ma zstępnych, czyli dzieci, wnuków i prawnuków |

| Rodzice mieli wspólność majątkową | Do spadku wchodzi tylko udział zmarłego | Najpierw wydziela się część należącą do żyjącego małżonka, a dopiero potem liczy spadek |

Do spadku wchodzą zwykle nieruchomości, rachunki bankowe, samochody, udziały w spółkach, sprzęt, a czasem także wierzytelności. Wchodzą też długi spadkowe: kredyty, pożyczki, zaległy czynsz, nieuregulowane podatki czy inne zobowiązania finansowe, które nie wygasły wraz ze śmiercią rodzica. Nie przechodzą natomiast wszystkie prawa o charakterze ściśle osobistym, więc nie każdą umowę albo świadczenie da się po prostu „odziedziczyć” jak mieszkanie.

W praktyce lubię zaczynać od prostego pytania: czy po rodzicu została tylko wartość, czy również ryzyko. Gdy już to ustalisz, warto sprawdzić, czy testament nie uruchamia jeszcze roszczenia o zachowek.

Testament nie kończy sprawy, jeśli w grę wchodzi zachowek

Testament daje spadkodawcy dużą swobodę, ale nie zawsze pozwala całkowicie pominąć najbliższą rodzinę. Jeśli jedno z dzieci zostało pominięte albo dostało wyraźnie mniej niż wynikałoby z ustawy, może pojawić się zachowek, czyli roszczenie o zapłatę określonej części wartości spadku. To ważne rozróżnienie: zachowek zwykle nie oznacza prawa do konkretnego pokoju, działki czy auta, tylko do pieniędzy.

- Zachowek najczęściej dotyczy dzieci, małżonka i czasem rodziców - ale tylko wtedy, gdy byliby powołani do spadku z ustawy.

- Wydziedziczenie nie jest tym samym co pominięcie w testamencie; musi wynikać z treści testamentu i konkretnej podstawy prawnej.

- Roszczenia o zachowek najczęściej komplikują sprawy, w których cały majątek dostało jedno dziecko albo osoba spoza rodziny.

- Przy mieszkaniu lub firmie rodzinnej zachowek bywa bardziej dotkliwy niż sama treść testamentu, bo trzeba znaleźć pieniądze na spłatę roszczeń.

Jeśli w rodzinie jest zgoda, zachowek da się często rozwiązać bez długiego sporu. Jeśli nie ma zgody, trzeba najpierw formalnie potwierdzić prawa do spadku, bo bez tego trudno cokolwiek skutecznie podzielić albo sprzedać.

Jak potwierdzić nabycie spadku bez niepotrzebnych opóźnień

Sam fakt śmierci rodzica otwiera spadek, ale bank, urząd, księga wieczysta czy ubezpieczyciel nie zawsze uznają go bez formalnego dokumentu. Trzeba uzyskać potwierdzenie nabycia spadku: albo w sądzie, albo u notariusza. Z mojego doświadczenia ta różnica ma ogromne znaczenie, bo przy zgodnej rodzinie notariusz oszczędza czas, a przy sporze sąd jest po prostu jedyną sensowną drogą.| Ścieżka | Kiedy ma sens | Plusy | Ograniczenia | Koszt orientacyjny |

|---|---|---|---|---|

| Sądowe stwierdzenie nabycia spadku | Gdy jest spór, brakuje pełnej zgody albo nie wszyscy mogą stawić się jednocześnie | Uniwersalne rozwiązanie, działa nawet przy trudniejszym stanie faktycznym | Zwykle trwa dłużej i wymaga postępowania | 100 zł opłaty sądowej plus 5 zł za wpis do Rejestru Spadkowego |

| Akt poświadczenia dziedziczenia u notariusza | Gdy wszyscy spadkobiercy są zgodni i mogą się stawić | Szybciej, wygodniej, bez klasycznej rozprawy | Nie działa przy sporze o krąg spadkobierców albo treść testamentu | Maksymalnie 50 zł za sam akt, do tego dochodzą wypisy i odpisy |

W praktyce notariusz nie „przeskoczy” problemu, jeśli ktoś kwestionuje testament, nie zgadza się na dziedziczenie albo nie ma kompletów dokumentów. Z kolei sąd wymaga cierpliwości, ale jest bezpieczniejszy, gdy sytuacja rodzinna jest napięta albo w grę wchodzi kilka gałęzi rodziny.

- Akt zgonu spadkodawcy.

- Dowody tożsamości spadkobierców.

- Akt małżeństwa lub akty urodzenia, jeśli trzeba wykazać pokrewieństwo.

- Testament, jeżeli został sporządzony.

- Dane nieruchomości, numer księgi wieczystej, informacje o kontach i polisach.

Gdy potwierdzenie nabycia spadku jest już załatwione, najważniejsze staje się pytanie, czy spadek przyjąć, czy odrzucić. I tutaj pośpiech naprawdę potrafi kosztować najwięcej.

Długi spadkowe i 6 miesięcy, które decydują o ryzyku

To etap, na którym wiele osób patrzy tylko na aktywa, a pomija zobowiązania. Tymczasem po rodzicu można odziedziczyć nie tylko konto i mieszkanie, ale też kredyt, pożyczkę, zaległy czynsz czy inne długi. Jak przypomina Gov.pl, jeśli nie złożysz oświadczenia w terminie 6 miesięcy, przyjmujesz spadek z dobrodziejstwem inwentarza, czyli z ograniczeniem odpowiedzialności do wartości stanu czynnego spadku. To bezpieczniejsze niż dawne zasady, ale nadal nie zwalnia z porządnego sprawdzenia sytuacji.

| Decyzja | Co oznacza | Kiedy ma sens | Ryzyko |

|---|---|---|---|

| Odrzucenie spadku | Nie dziedziczysz ani majątku, ani długów | Gdy zobowiązania wyraźnie przewyższają aktywa albo nie chcesz wejść w spór majątkowy | Twój udział może przejść na kolejną osobę z kręgu spadkobierców |

| Przyjęcie z dobrodziejstwem inwentarza | Odpowiadasz za długi do wartości czynnej spadku | Gdy nie znasz jeszcze pełnej sytuacji finansowej albo majątek i długi są niepewne | Trzeba nadal pilnować dokumentacji i ustalenia wartości składników |

| Proste przyjęcie spadku | Odpowiadasz za długi bez ograniczenia co do zasady całym majątkiem | Gdy masz pełną pewność, że spadek jest bezpieczny i zadłużenie nie stanowi problemu | Najwyższe ryzyko finansowe |

Jeżeli w sprawie są dzieci, procedura robi się bardziej złożona. Nie zakładam z góry, że decyzja dorosłego automatycznie rozwiąże temat małoletniego, bo w takich sprawach trzeba sprawdzić, czy wystarczy zgoda drugiego rodzica, czy potrzebne będzie dodatkowe zezwolenie. To właśnie tutaj najłatwiej stracić czas, który w zwykłej sprawie spadkowej jest bezcenny.

Jeżeli nie masz pewności co do długów, rozsądniej jest działać tak, jakbyś miał ją zdobyć dopiero po analizie dokumentów, a nie po podpisaniu oświadczenia. To prostsze niż późniejsze prostowanie skutków pochopnej decyzji.

Podatek od spadku i zgłoszenie SD-Z2 w 2026 roku

Na podatki.gov.pl zasady są dziś opisane dość jasno: najbliższa rodzina korzysta ze zwolnienia, ale trzeba złożyć SD-Z2 w terminie i każdy spadkobierca robi to osobno. Przy spadku termin liczy się od formalnego potwierdzenia nabycia, a od 7 stycznia 2026 r. można wnioskować o przywrócenie terminu, jeśli opóźnienie nastąpiło bez winy podatnika. To ważna zmiana, bo wcześniej nawet niewielkie opóźnienie mogło zamknąć drogę do zwolnienia.

| Sytuacja | Co składasz | Termin | Skutek |

|---|---|---|---|

| Dziedziczysz po rodzicu jako członek najbliższej rodziny | SD-Z2 | 6 miesięcy od uprawomocnienia się orzeczenia sądu, zarejestrowania aktu poświadczenia dziedziczenia albo wydania europejskiego poświadczenia spadkowego | Zwolnienie z podatku |

| Nie masz prawa do zwolnienia albo nie chcesz ryzykować spóźnienia | SD-3 | Według zasad właściwych dla obowiązku podatkowego | Podatek od spadków i darowizn według odpowiedniej grupy |

| Wartość nabyć od tej samej osoby w ciągu 5 lat jest niewielka | Brak zgłoszenia może być dopuszczalny | Gdy łączna wartość nie przekracza 36 120 zł | W praktyce przy majątku po rodzicu ten wyjątek rzadko rozwiązuje całą sprawę |

Ważna zasada praktyczna: jeśli jest kilku spadkobierców, każdy składa zgłoszenie oddzielnie. To brzmi banalnie, ale w realnych sprawach rodziny często zakładają, że jedno pismo wystarczy wszystkim. Nie wystarczy. Jeśli po czasie pojawi się dodatkowy składnik majątku, na przykład konto bankowe, o którym nikt wcześniej nie wiedział, można złożyć kolejne zgłoszenie od momentu uzyskania informacji o tym składniku.

Jeśli zwolnienie przepadnie, zwykle wchodzisz w zwykłe rozliczenie podatkowe. Wtedy nie chodzi już tylko o samą kwotę podatku, ale o pilnowanie dokumentów, wartości majątku i poprawnego urzędu skarbowego.

Mieszkanie, rodzeństwo i dział spadku

Formalne potwierdzenie dziedziczenia nie oznacza jeszcze, że każdy dostaje konkretną rzecz. Często spadkobiercy stają się współwłaścicielami mieszkania, działki albo samochodu i dopiero potem muszą zdecydować, co z tym zrobić. Z mojego punktu widzenia to najtrudniejszy etap, bo tu wchodzą emocje, pieniądze i codzienna praktyka: kto mieszkał z rodzicem, kto opłacał rachunki, kto chce sprzedać lokal, a kto chce go zatrzymać.

| Opcja | Kiedy się sprawdza | Plusy | Minusy |

|---|---|---|---|

| Współwłasność tymczasowa | Gdy rodzina potrzebuje czasu na decyzję | Nie wymaga natychmiastowej sprzedaży ani spłaty | Utrudnia późniejsze zarządzanie i często przedłuża spór |

| Umowny dział spadku u notariusza | Gdy wszyscy są zgodni co do podziału | Szybszy i czytelny sposób uporządkowania własności | Wymaga zgody wszystkich stron |

| Sądowy dział spadku | Gdy nie ma porozumienia albo w grę wchodzi spór o wartość składników | Rozwiązuje konflikt nawet wtedy, gdy rodzina nie potrafi się dogadać | Trwa dłużej i zwykle jest bardziej nerwowy |

Przy nieruchomości dochodzi jeszcze księga wieczysta. Bez uporządkowania wpisów później trudno sprzedać lokal, ustanowić hipotekę albo bezpiecznie przenieść własność. Jeśli w spadku jest mieszkanie po rodzicach, ja zawsze sprawdzam nie tylko kto je odziedziczył, ale też czy po działu spadku trzeba od razu zająć się aktualizacją wpisów.

Dział spadku jest więc nie tyle dodatkiem, ile naturalnym domknięciem całej sprawy. Dopiero po nim wiadomo, kto faktycznie odpowiada za konkretny składnik majątku.

Co zrobić od razu po śmierci rodzica, żeby nie gasić pożarów później

Najlepiej działa prosty porządek, a nie improwizacja. Jeśli chcesz przejść przez sprawę spokojnie, zacznij od dokumentów i od oceny ryzyka, zanim zaczniesz myśleć o podziale majątku albo rozmowach o sprzedaży. To szczególnie ważne wtedy, gdy w rodzinie są emocje, nieruchomość, kredyt albo małoletni spadkobiercy.

- Zabezpiecz akt zgonu, testament, umowy kredytowe, wyciągi bankowe i dokumenty dotyczące nieruchomości.

- Ustal, kto jeszcze może być spadkobiercą i czy w sprawie są małoletni lub osoby zależne.

- Sprawdź, czy majątek nie jest obciążony długami, zanim złożysz oświadczenie o przyjęciu albo odrzuceniu spadku.

- Wybierz ścieżkę formalną: sąd, jeśli jest spór, albo notariusz, jeśli wszyscy są zgodni.

- Nie przegap SD-Z2, jeśli korzystasz ze zwolnienia podatkowego jako najbliższa rodzina.

- Dopiero potem przejdź do działu spadku, wpisów w księdze wieczystej i ewentualnej sprzedaży majątku.

W praktyce spadek po rodzicach najlepiej domyka się nie wtedy, gdy wszystko robi się szybko, ale wtedy, gdy każdy krok ma swoją kolejność: najpierw prawo do spadku, potem długi, następnie podatek i dopiero na końcu podział majątku. Taki porządek zwykle oszczędza rodzinie najwięcej nerwów, a czasem także realnych pieniędzy.