W prawie cywilnym liczy się nie tylko to, kto podpisuje umowę, ale też jaki ma status i kto faktycznie ponosi odpowiedzialność za zobowiązania. To pojęcie jest przede wszystkim definicyjne, ale jego skutki są bardzo praktyczne: wpływa na umowy, reprezentację, majątek i rozliczenia księgowe. Wyjaśniam, kiedy jednostka organizacyjna zyskuje własną podmiotowość, jak działa przez organy, czym różni się od podmiotu bez osobowości prawnej i co to zmienia w codziennej obsłudze finansowej.

Najkrócej mówiąc, chodzi o samodzielny podmiot prawa

- Taki podmiot może we własnym imieniu nabywać prawa, zaciągać zobowiązania i występować przed sądem.

- Co do zasady powstaje na podstawie przepisów szczególnych, a często dopiero po wpisie do właściwego rejestru.

- Działa przez organy lub pełnomocników, więc przy umowach trzeba sprawdzać reprezentację, nie tylko nazwę firmy.

- Ma własny majątek, a odpowiedzialność wspólników lub członków zależy od formy prawnej i od przepisów szczególnych.

- W księgowości i podatkach najwięcej znaczą: rejestr, statut, zasady reprezentacji, obowiązki sprawozdawcze i rodzaj podatnika.

Czym jest osoba prawna w prawie cywilnym

W cywilistyce patrzę na to bardzo prosto: to jednostka organizacyjna, której ustawa przyznała samodzielny status prawny. Kodeks cywilny ujmuje tę kategorię szerzej, obejmując nią także Skarb Państwa oraz jednostki, którym przepisy szczególne przyznały własną podmiotowość. Taki podmiot może być stroną umowy, właścicielem majątku, wierzycielem albo dłużnikiem, a także występować w sądzie tak samo jak inne podmioty prawa.

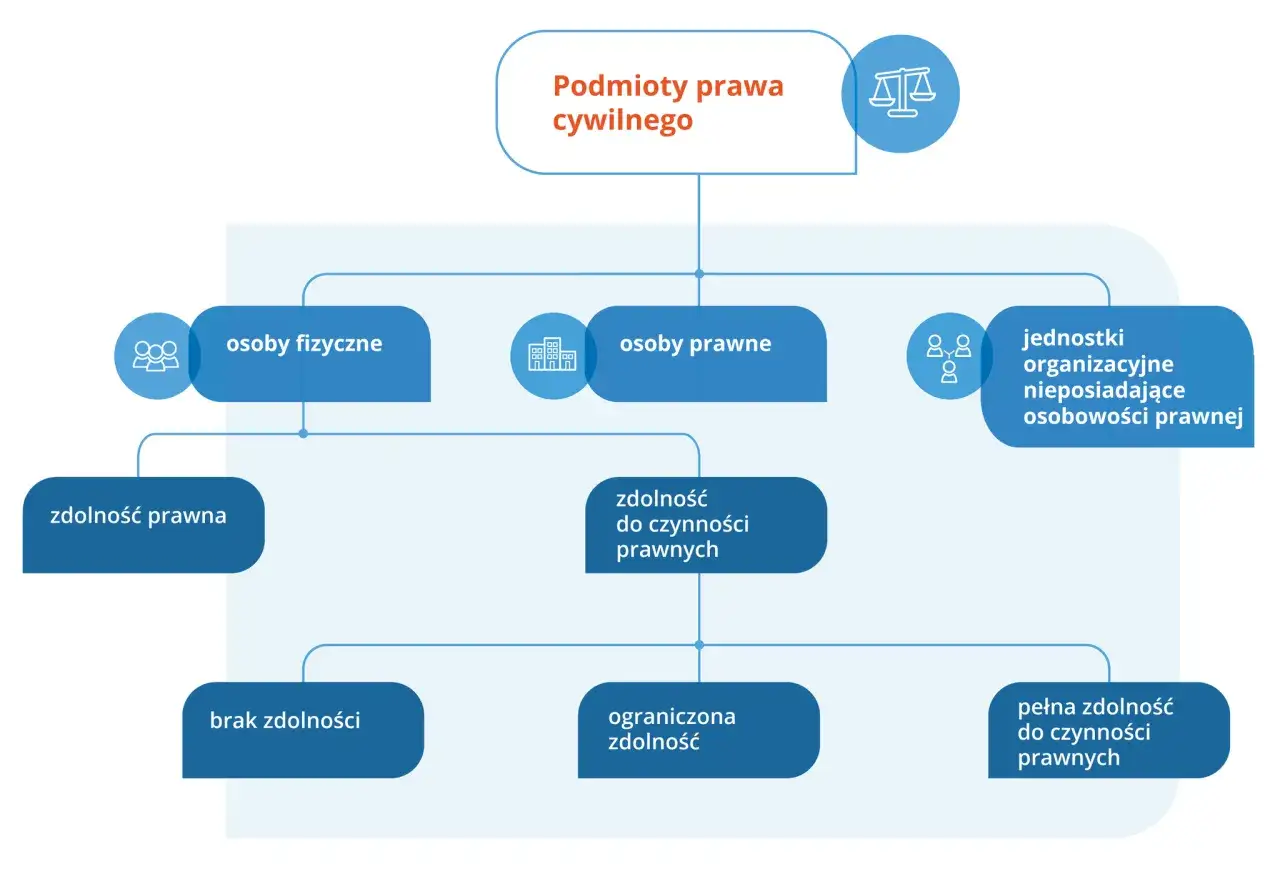

Warto od razu odróżnić dwa pojęcia, które w praktyce są mylone. Zdolność prawna oznacza możliwość bycia podmiotem praw i obowiązków, a zdolność do czynności prawnych to już możliwość samodzielnego kształtowania tych relacji. To rozróżnienie widać zwłaszcza wtedy, gdy jedna organizacja może coś posiadać i nabywać, ale nie każda osoba przy stole negocjacyjnym może ją skutecznie reprezentować.

Najistotniejsze jest odróżnienie tego pojęcia od potocznego myślenia o „firmie” czy „organizacji”. Nie każda organizacja ma własną podmiotowość, a nie każdy podmiot działa tak samo. W praktyce rozróżnienie decyduje o tym, czy podpis na umowie składa spółka, jej zarząd, czy ktoś jeszcze inny. Żeby to dobrze zrozumieć, trzeba przejść do momentu powstania takiego podmiotu i do tego, co naprawdę oznacza wpis do rejestru.

Kiedy podmiot uzyskuje własny status prawny

Co do zasady podstawą jest ustawa: to ona tworzy typ podmiotu i określa jego organizację, zakres działania oraz sposób zakończenia bytu prawnego. W wielu przypadkach sam akt założycielski nie wystarcza. Przełomowy bywa wpis do właściwego rejestru, bo dopiero wtedy jednostka zaczyna działać jako pełnoprawny uczestnik obrotu, chyba że przepis szczególny stanowi inaczej.

- najpierw powstaje umowa, statut albo inny akt założycielski;

- następnie trzeba spełnić warunki przewidziane w ustawie szczególnej;

- potem następuje wpis do rejestru, najczęściej do KRS;

- dopiero od tego momentu podmiot działa jako odrębny uczestnik obrotu, jeśli przepisy nie przewidują wyjątku.

W praktyce to oznacza, że skan umowy albo projekt statutu nie daje jeszcze pełnej samodzielności prawnej. Ja zawsze zwracam uwagę, czy dana jednostka jest już zarejestrowana, bo od tego zależą zarówno umowy, jak i odpowiedzialność za działania podjęte na etapie organizacyjnym. Następny krok to sprawdzenie, kto może działać w imieniu takiego podmiotu.

Jak taki podmiot działa i kto go reprezentuje

Tutaj kluczowe są organy. Zgodnie z Kodeksem cywilnym taki podmiot działa przez swoje organy w sposób przewidziany w ustawie i w akcie wewnętrznym, najczęściej w statucie albo umowie. Dla kontrahenta to bardzo praktyczna informacja: nie wystarczy wiedzieć, że „prezes jest na miejscu”, trzeba jeszcze sprawdzić, czy ma prawo podpisać konkretny dokument samodzielnie, czy łącznie z inną osobą.

W rejestrze ważna jest też siedziba, bo wpływa na dane identyfikacyjne i często na właściwość sądu. W codziennej obsłudze umów najczęściej sprawdzam trzy rzeczy:

- czy osoba podpisująca figuruje jako członek organu w rejestrze;

- czy sposób reprezentacji pozwala na podpis jednoosobowy, czy łączny;

- czy dokument podpisuje organ, pełnomocnik czy ktoś działający bez umocowania.

Jeżeli ktoś działa bez umocowania albo przekracza jego zakres, ważność czynności może zależeć od późniejszego potwierdzenia przez sam podmiot. W praktyce najwięcej błędów powstaje właśnie tu: umowa jest treściowo poprawna, ale podpis złożono przez niewłaściwą osobę. Jeżeli podmiot nie ma organów, sąd może ustanowić kuratora, żeby odblokować jego działanie albo doprowadzić do likwidacji. A skoro już wiadomo, kto reprezentuje, trzeba jeszcze odpowiedzieć na pytanie, kto odpowiada za długi.

Za co odpowiada i gdzie kończy się odpowiedzialność wspólników

Najważniejsza zasada brzmi: podmiot odpowiada własnym majątkiem za własne zobowiązania. To oddzielenie majątku jest jedną z głównych przyczyn, dla których ta forma uczestnictwa w obrocie jest tak popularna. W spółkach kapitałowych i wielu innych jednostkach nie oznacza to jednak automatycznie, że osoby zarządzające albo członkowie są całkowicie poza ryzykiem. Trzeba zawsze sprawdzić konkretną ustawę i umowę albo statut.

| Forma | Jak to działa w praktyce | Co warto zapamiętać |

|---|---|---|

| Spółka z o.o. | Ma własny majątek i odpowiada nim za zobowiązania | Minimalny kapitał zakładowy to 5000 zł, ale sam kapitał nie zastępuje realnej płynności |

| Spółka akcyjna | Również odpowiada własnym majątkiem | Minimalny kapitał zakładowy to 100 000 zł; w praktyce częściej służy większym projektom |

| Fundacja | Działa w granicach celu określonego w statucie | Odpowiedzialność opiera się na majątku fundacji, a nie na majątku fundatora |

| Stowarzyszenie rejestrowe | Ma odrębny majątek i własne zobowiązania | Warto sprawdzić, jak statut reguluje reprezentację i odpowiedzialność zarządu |

| Spółka osobowa albo inna podobna jednostka | Może działać samodzielnie, ale nie jest pełną osobą prawną | Tu szczególnie ważne są przepisy o odpowiedzialności członków i reprezentacji |

| Skarb Państwa | To szczególny uczestnik stosunków cywilnych, związany z mieniem państwowym | Kto jest właściwą jednostką, kto podpisuje i z jakiego mienia dochodzi się roszczeń |

| Gmina lub inna jednostka samorządu | Występuje w obrocie na zasadach prawa cywilnego, ale z publicznym zapleczem | Zakres kompetencji, reprezentację i podstawę działania organu |

Właśnie dlatego nie lubię uproszczenia, że „spółka odpowiada, a człowiek nigdy”. To zbyt ryzykowne myślenie. W części struktur przepisy przewidują odpowiedzialność subsydiarną członków, czyli taką, która uruchamia się dopiero po spełnieniu określonych warunków, najczęściej po bezskuteczności egzekucji albo niewypłacalności. To prowadzi do ważnego rozróżnienia między podmiotem z osobowością prawną a jednostką, która jej nie ma, ale też może samodzielnie występować w obrocie.

Najczęstsze przykłady i czym różnią się w praktyce

Najczęściej spotykam kilka typów podmiotów, które dla czytelnika portalu księgowego mają największe znaczenie. Różnice między nimi są ważne nie tylko „na papierze”. Inaczej wygląda odpowiedzialność, inaczej dokumenty rejestrowe, a jeszcze inaczej obowiązki sprawozdawcze.

| Przykład | Dlaczego jest istotny | Co zwykle sprawdzam w księgowości |

|---|---|---|

| Spółka z o.o. | To najpopularniejsza forma do prowadzenia biznesu z ograniczonym ryzykiem właścicieli | Umowę spółki, reprezentację, kapitał zakładowy, księgi i sprawozdania |

| Spółka akcyjna | Przydaje się przy większych projektach i inwestorach | Statut, organy, tryb podejmowania uchwał, raportowanie i audyt |

| Fundacja | Ma cel majątkowy lub społeczny, a nie wspólników | Statut, cel fundacji, zasady wydatkowania środków, sprawozdawczość |

| Stowarzyszenie rejestrowe | Łączy ludzi wokół celu niezarobkowego, ale działa samodzielnie | Statut, zarząd, uchwały i ewentualną działalność odpłatną |

| Skarb Państwa | To szczególny uczestnik stosunków cywilnych, związany z mieniem państwowym | Kto jest właściwą jednostką, kto podpisuje i z jakiego mienia dochodzi się roszczeń |

| Gmina lub inna jednostka samorządu | Występuje w obrocie na zasadach prawa cywilnego, ale z publicznym zapleczem | Zakres kompetencji, reprezentację i podstawę działania organu |

Ten przegląd pokazuje coś ważnego: sama nazwa nie wystarcza. Trzeba jeszcze wiedzieć, czy mamy do czynienia z podmiotem, który ma własną osobowość prawną, czy z jednostką organizacyjną działającą na innych zasadach. I właśnie to rozróżnienie najczęściej decyduje o ryzyku kontraktowym.

Osoba prawna a jednostka organizacyjna bez osobowości prawnej

To rozróżnienie warto sobie dobrze poukładać, bo w praktyce bywa mylone nawet przez osoby, które zawodowo podpisują umowy. Najczęściej spotykam to w spółkach osobowych i podobnych konstrukcjach, które mogą samodzielnie działać, ale nie są pełnymi osobami prawnymi. Jednostka bez osobowości prawnej może mieć zdolność prawną, czyli może nabywać prawa i zaciągać zobowiązania, ale nie staje się przez to pełną osobą prawną. Kodeks cywilny nakazuje odpowiednio stosować do niej wiele reguł dotyczących osób prawnych, a jednocześnie dopuszcza odrębne zasady odpowiedzialności członków.

Najprościej ujmuję to tak:

- pełna osobowość prawna oznacza samodzielny podmiot prawa z własnym majątkiem i własną reprezentacją;

- jednostka z przyznaną zdolnością prawną może działać podobnie, ale jej konstrukcja prawna jest inna;

- odpowiedzialność członków może być subsydiarna, czyli uruchamiana dopiero wtedy, gdy sama jednostka nie wykonuje zobowiązania;

- praktyka kontraktowa wymaga sprawdzenia przepisów szczególnych, a nie opierania się na samej nazwie podmiotu.

To właśnie dlatego w spółkach osobowych, w organizacjach bez pełnej osobowości i w niektórych strukturach publicznych nie wolno robić skrótów myślowych. Jeżeli widzę niejasny status kontrahenta, zawsze wracam do rejestru i przepisu szczególnego, a nie do samej pieczątki. Dla księgowości i podatków ten porządek jest szczególnie ważny.

Co to zmienia w księgowości i podatkach

Na portalu o finansach i księgowości ten temat ma bardzo praktyczny wymiar. Odrębny podmiot to zwykle odrębne księgi, własne rozliczenia, własne deklaracje i osobne sprawozdanie. Wiele takich jednostek jest podatnikami CIT, a część z nich podlega też innym obowiązkom ewidencyjnym lub sprawozdawczym wynikającym z ustawy o rachunkowości i przepisów podatkowych.

W praktyce zwracam uwagę na pięć rzeczy:

- czy podmiot ma obowiązek prowadzenia pełnych ksiąg rachunkowych;

- czy jest podatnikiem VAT, CIT albo obu tych podatków;

- kto podpisuje deklaracje, sprawozdania i umowy;

- czy w statucie lub umowie nie ma dodatkowych ograniczeń co do wydatków i reprezentacji;

- czy dokumenty rejestrowe są zgodne z realnym sposobem działania zarządu lub innego organu.

Najczęstszy błąd? Traktowanie podmiotu jako „tego samego co właściciel”. W księgowości to prawie zawsze prowadzi do chaosu: mieszania prywatnych płatności z wydatkami jednostki, nieprawidłowych podpisów pod dokumentami albo błędnego przypisania kosztów. Jeśli mam wskazać jedną rzecz, która naprawdę porządkuje cały temat, to jest nią właśnie ścisłe oddzielenie majątku, dokumentów i odpowiedzialności. Z tego wynika ostatnia praktyczna rzecz: jak szybko sprawdzić status kontrahenta przed podpisaniem umowy.

Trzy dokumenty, które najczęściej rozstrzygają sprawę

Zanim podpiszę umowę albo zaksięguję większą operację, sprawdzam trzy proste źródła. To zwykle wystarcza, żeby uniknąć najdroższych pomyłek.

- Rejestr i dane identyfikacyjne - czy podmiot istnieje, pod jaką nazwą działa i kto w nim formalnie zasiada.

- Umowa, statut albo inny dokument ustrojowy - kto może podejmować decyzje i w jakim trybie.

- Dokumenty finansowe i podatkowe - czy forma prawna zgadza się z obowiązkami księgowymi oraz podatkowymi.

Jeżeli te trzy elementy są spójne, ryzyko zwykle spada bardzo wyraźnie. Gdy coś się nie zgadza, proszę o aktualny odpis, statut albo pełnomocnictwo zamiast opierać się na niepełnych danych. W praktyce właśnie tak najbezpieczniej ocenić, z kim naprawdę ma się do czynienia i jakie konsekwencje niesie to dla umów, ksiąg oraz odpowiedzialności.