W 2026 roku mały ZUS plus daje realną ulgę w składkach, ale tylko wtedy, gdy dobrze policzysz limit przychodu, dochodu i terminy zgłoszenia. Na mały ZUS plus 2026 trzeba patrzeć przez pryzmat dwóch liczb: przychodu z poprzedniego roku i limitu 36 miesięcy ulgi. W praktyce najważniejsze są trzy rzeczy: kto ma prawo do ulgi, jak długo można z niej korzystać i dlaczego składka zdrowotna nadal zostaje po stronie przedsiębiorcy.

Najważniejsze zasady ulgi w 2026 roku

- Ulga działa w cyklu 60 miesięcy prowadzenia działalności, w którym możesz wykorzystać maksymalnie 36 miesięcy niższych składek.

- Limit wejścia do programu opiera się na przychodzie z poprzedniego roku i co do zasady wynosi 120 000 zł, a przy części roku jest liczony proporcjonalnie.

- W 2026 r. składki społeczne w ramach ulgi mieszczą się w widełkach od 456,18 zł do 1 788,29 zł miesięcznie, zależnie od dochodu.

- Składka zdrowotna nie jest objęta ulgą, więc trzeba ją planować osobno.

- Jeśli korzystałeś z ulgi w 2025 r. i nadal spełniasz warunki, w 2026 r. nie zawsze musisz zgłaszać się od nowa.

- Spóźnione zgłoszenie potrafi wyłączyć ulgę nawet na cały rok, dlatego terminy mają tu realne znaczenie.

Jak działa ulga po zmianach od stycznia 2026 roku

Od 2026 r. zasada jest prostsza niż dawniej: 36 miesięcy niższych składek liczysz w każdym 60-miesięcznym okresie prowadzenia działalności. Jak podaje ZUS, do tego limitu wlicza się każdy miesiąc, w którym firma działała choćby przez jeden dzień, więc nie ma znaczenia, czy chodzi o pełny miesiąc kalendarzowy czy tylko jego fragment.

To ważna zmiana, bo w praktyce przedsiębiorca nie „traci” ulgi dlatego, że kiedyś korzystał z niej krócej albo dłużej niż ktoś inny. Nowe zasady od 2026 r. porządkują przede wszystkim sposób liczenia okresów, a nie samą ideę wsparcia. Jeśli w 2025 r. miałeś prawo do ulgi i nadal je masz, zwykle nie musisz robić pełnego zgłoszenia od zera, tylko poprawnie wykazywać rozliczenia. To właśnie od tego momentu warto przejść do pytania, kto w ogóle może wejść do programu.

Kto może skorzystać, a kto odpada

Nie każda firma ma prawo do niższych składek. W praktyce sprawdzam zawsze kilka warunków naraz, bo jeden brakujący element zamyka drogę do ulgi.

| Warunek | Co to oznacza w praktyce |

|---|---|

| Prowadzisz działalność gospodarczą | Ulga dotyczy przedsiębiorców wpisanych do CEIDG lub działających na podstawie przepisów szczególnych. |

| Spełniasz limit przychodu | Przychód z poprzedniego roku nie może przekroczyć 120 000 zł, a przy części roku limit liczy się proporcjonalnie. |

| Masz odpowiedni staż ubezpieczeniowy w poprzednim roku | Firma musi być prowadzona wystarczająco długo, żeby w ogóle dało się wyliczyć ulgę na podstawie zasad ustawowych. |

| Nie jesteś w pierwszym roku korzystania z ulg startowych | Najpierw zwykle kończy się ulga na start albo preferencyjne składki, dopiero potem rozważa się ten program. |

| Nie pracujesz dla byłego lub obecnego pracodawcy w tym samym zakresie | Jeśli robisz dla niego to samo, co wcześniej na etacie, ulga odpada. |

| Nie masz równolegle innego tytułu, który wyklucza ulgę | Przykładowo problem pojawia się przy niektórych innych formach pozarolniczej działalności, takich jak wspólnictwo w spółce jawnej. |

| Karta podatkowa i zwolnienie z VAT | Przy tej kombinacji ulgę co do zasady wyklucza się z działania programu. |

Najczęstszy błąd widzę wtedy, gdy ktoś patrzy tylko na roczny przychód, a pomija wcześniejsze ulgi, formę współpracy z byłym pracodawcą albo równoległe tytuły do ubezpieczeń. Właśnie dlatego przed wyliczeniem składki trzeba oddzielić próg wejścia od samej wysokości obniżonej podstawy.

Przychód otwiera drogę, dochód ustala składkę

Tu łatwo o pomyłkę, bo w programie liczą się dwie różne rzeczy. Przychód decyduje o tym, czy w ogóle możesz skorzystać z ulgi, a dochód wpływa na to, jak wysoka będzie podstawa składek społecznych. Innymi słowy: limit wejścia jest przychodowy, a sama składka jest dochodowa.

Jeżeli prowadzisz firmę cały rok, patrzysz na limit 120 000 zł. Jeśli działalność trwała tylko przez część roku, limit trzeba przeliczyć proporcjonalnie: bierzesz 120 000 zł, dzielisz przez liczbę dni kalendarzowych w roku, a wynik mnożysz przez liczbę dni prowadzenia firmy w poprzednim roku. To uczciwsze niż prosty schemat „pełny limit dla wszystkich”, bo uwzględnia realny czas działania biznesu.

Wysokość składki liczysz już inaczej. Najpierw ustalasz przeciętny miesięczny dochód z poprzedniego roku, potem przyjmujesz 50% tej wartości jako podstawę. Jeśli wynik spadnie poniżej ustawowego minimum, wchodzisz na minimum; jeśli przekroczy górny pułap, działa limit górny.

| Przykład | Wyliczenie | Co z tego wynika |

|---|---|---|

| Dochód roczny 36 000 zł przy 12 miesiącach działalności | 36 000 zł / 12 = 3 000 zł przeciętnego dochodu miesięcznie; 50% = 1 500 zł | Podstawa składek wynosi 1 500 zł, bo mieści się w widełkach ustawowych. |

| Dochód roczny 48 000 zł przy 12 miesiącach działalności | 48 000 zł / 12 = 4 000 zł; 50% = 2 000 zł | Składka rośnie, ale nadal może być wyraźnie niższa niż pełny ZUS. |

| Dochód niski, ale poniżej minimum | 50% przeciętnego dochodu daje mniej niż 1 441,80 zł | Wchodzi minimalna podstawa, więc składki nie spadają już niżej. |

W praktyce ten mechanizm bardzo dobrze pokazuje, czy ulga naprawdę poprawi płynność firmy, czy tylko da niewielki oddech. To prowadzi prosto do liczb, które w 2026 r. faktycznie obowiązują.

Ile wynoszą składki w 2026 roku

Według danych ZUS, w 2026 r. najniższa podstawa do wyliczania składek społecznych przedsiębiorcy wynosi 1 441,80 zł, a najwyższa 5 652,00 zł. Z tego wynikają konkretne kwoty, które widać najlepiej w zestawieniu poniżej.

| Pozycja | Kwota w 2026 r. | Znaczenie dla przedsiębiorcy |

|---|---|---|

| Minimalna podstawa wymiaru | 1 441,80 zł | Niżej nie zejdziesz, nawet przy bardzo małym dochodzie. |

| Maksymalna podstawa wymiaru | 5 652,00 zł | To górna granica dla ulgi w 2026 r. |

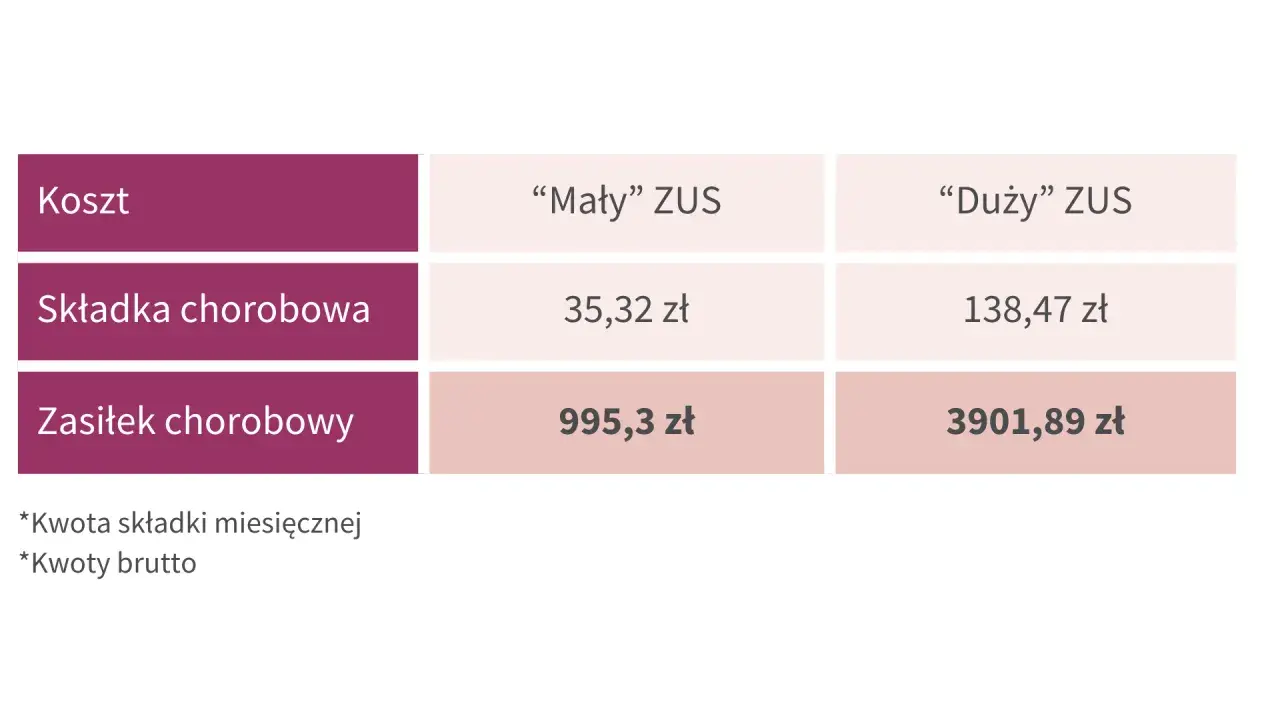

| Najniższe składki społeczne | 456,18 zł | Kwota z dobrowolnym chorobowym; bez niego suma jest niższa. |

| Najwyższe składki społeczne | 1 788,29 zł | To górny poziom składek społecznych w tej uldze. |

| Standardowe składki przedsiębiorcy | 1 926,76 zł | Punkt odniesienia do porównania oszczędności. |

Jeśli porównujesz ulgę z pełnym ZUS-em, miesięczna oszczędność na samych składkach społecznych może sięgać od około 138,47 zł do 1 470,58 zł, zależnie od podstawy. To spory rozstrzał, dlatego ja zawsze liczę ulgę nie „w teorii”, tylko na realnych danych firmy. Przy wyższym dochodzie korzyść jest mniejsza, ale nadal może być sensowna, jeśli biznes potrzebuje bufora płynności.

Dlaczego ta ulga nie obniża składki zdrowotnej

To jeden z najczęstszych mitów. Ulga obniża wyłącznie składki społeczne, a składka zdrowotna pozostaje do zapłaty osobno. Oznacza to, że nawet po wejściu do programu nie znikają wszystkie obciążenia miesięczne, tylko ich konkretna część.

W praktyce ma to duże znaczenie dla cash flow. Przedsiębiorca często patrzy na niższy ZUS społeczny i zakłada, że miesięczny koszt prowadzenia firmy spadnie „o cały pełny ZUS”. To zbyt optymistyczne podejście, bo zdrowotna dalej zależy od formy opodatkowania i rozlicza się ją według odrębnych zasad.

| Element | Czy obniża go ulga | Co zapamiętać |

|---|---|---|

| Składki emerytalna, rentowa, wypadkowa, chorobowa | Tak | To właśnie tu pojawia się główna oszczędność. |

| Składka zdrowotna | Nie | Trzeba ją planować w osobnym budżecie. |

| Łączny miesięczny koszt firmy | Częściowo | Spadek jest realny, ale nie tak duży, jak sugerują same składki społeczne. |

Jeśli ktoś pyta mnie, czy ta ulga „naprawdę się opłaca”, odpowiadam ostrożnie: tak, ale tylko po policzeniu całości. To właśnie prowadzi do kolejnego kroku, czyli poprawnego zgłoszenia i pilnowania terminów.

Jak zgłosić ulgę i nie stracić prawa przez termin

Tu nie ma miejsca na luz. Jeśli chcesz korzystać z ulgi od początku roku albo od dnia, w którym po raz pierwszy spełniasz warunki, musisz złożyć odpowiednie dokumenty zgłoszeniowe w terminie. ZUS wskazuje, że standardowo chodzi o 31 stycznia danego roku albo 7 dni od rozpoczęcia lub wznowienia działalności w trakcie roku.

- Sprawdź, od kiedy faktycznie masz prawo do ulgi.

- Jeśli zaczynasz korzystać po raz pierwszy, złóż ZUS ZUA albo ZUS ZZA z odpowiednim kodem tytułu ubezpieczenia.

- Jeśli kontynuujesz ulgę z 2025 r. i nadal spełniasz warunki, zwykle nie musisz wyrejestrowywać się i zgłaszać ponownie.

- Do dokumentów rozliczeniowych wpisz właściwy kod, żeby ZUS widział, że korzystasz z ulgi.

- Nie odkładaj zgłoszenia „na potem”, bo spóźnienie może pozbawić prawa do ulgi nawet na cały rok kalendarzowy.

Warto też pamiętać, że niewykorzystane miesiące nie przechodzą automatycznie na zawsze. Jeśli wykorzystasz 36 miesięcy przed końcem 60-miesięcznego cyklu, prawo do ulgi wróci dopiero w kolejnym okresie. To ograniczenie bywa zaskakujące, dlatego dobrze je uwzględnić już na etapie planowania firmy.

Jak wypada na tle innych ulg

Żeby ocenić, czy ten mechanizm jest dla Ciebie, najlepiej porównać go z innymi rozwiązaniami składkowymi. Wtedy od razu widać, że to nie jest ulga dla każdej firmy, tylko raczej środek pośredni między startem działalności a pełnym ZUS-em.

| Rozwiązanie | Najczęstszy moment użycia | Co płacisz | Dla kogo jest najbardziej sensowne |

|---|---|---|---|

| Ulga na start | Pierwsze 6 miesięcy od rozpoczęcia firmy | Brak składek społecznych, zdrowotna nadal obowiązuje | Dla osób, które dopiero testują biznes i chcą najniższego obciążenia na początku. |

| Preferencyjne składki | Kolejne 24 miesiące po uldze na start | Składki społeczne od niższej podstawy | Dla firm, które jeszcze nie generują stabilnego dochodu, ale chcą wejść w regularne rozliczenia. |

| Mały ZUS plus | Po spełnieniu limitów przychodu i warunków ustawowych | Składki społeczne uzależnione od dochodu | Dla przedsiębiorców z niższą rentownością albo zmiennymi przychodami. |

| Pełny ZUS | Gdy nie ma prawa do ulg | Standardowa podstawa składek | Dla firm stabilniejszych, wyżej dochodowych albo po wykorzystaniu limitów ulg. |

Ja patrzę na to tak: jeśli firma dopiero rośnie, ulga ma sens jako narzędzie płynności. Jeśli biznes jest już stabilny i wyższa podstawa składek nie robi problemu, pełny ZUS bywa prostszy w obsłudze i mniej podatny na pomyłki. Trzeba też pamiętać o dłuższym horyzoncie, bo niższa podstawa składek zwykle oznacza niższą podstawę przyszłych świadczeń.

Co sprawdzam przed decyzją o wejściu w ulgę

Przed złożeniem dokumentów zawsze robię krótką checklistę. Ona zwykle rozstrzyga, czy ulga jest realną oszczędnością, czy tylko formalnym prawem, z którego i tak trudno skorzystać bez ryzyka błędu.

- Przychód za poprzedni rok i to, czy mieści się w limicie 120 000 zł albo w limicie proporcjonalnym.

- Dochód za poprzedni rok, bo to on ustali późniejszą podstawę składek.

- Liczba dni prowadzenia firmy w poprzednim roku, jeśli działalność trwała krócej niż 12 miesięcy.

- Historia ulg, czyli czy korzystałeś już z ulgi na start, preferencyjnych składek albo wcześniejszej wersji programu.

- Współpraca z byłym pracodawcą, bo wykonywanie tych samych usług z działalności potrafi zamknąć drogę do ulgi.

- Łączny koszt po doliczeniu zdrowotnej, bo to on pokazuje faktyczny efekt w budżecie.

Jeśli mam dać jedną praktyczną wskazówkę, to brzmi ona tak: nie oceniaj ulgi po samym haśle, tylko po trzech liczbach, czyli przychodzie, dochodzie i miesięcznej różnicy względem standardowych składek. Wtedy decyzja jest chłodna, policzona i zwykle dużo lepsza niż intuicja podpowiadająca „wejdę, bo będzie taniej”.