Ile wyniesie Twój ZUS w 2026 roku kluczowe informacje dla przedsiębiorców

- Podstawa wymiaru dla "Dużego ZUS" to 60% prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej.

- Przybliżona miesięczna kwota "Dużego ZUS" (składki społeczne bez zdrowotnej) wyniesie orientacyjnie od 1700 do 1800 zł.

- Wysokość składki zdrowotnej jest ściśle zależna od wybranej formy opodatkowania (skala podatkowa, podatek liniowy, ryczałt).

- Dostępne ulgi to: "Ulga na start" (pierwsze 6 miesięcy), ZUS Preferencyjny (kolejne 24 miesiące) oraz "Mały ZUS Plus" (do 36 miesięcy w ciągu 60 miesięcy).

- Składki ZUS należy opłacać do 20. dnia każdego miesiąca za miesiąc poprzedni.

Zrozumienie składek ZUS w 2026 roku: co każdy przedsiębiorca musi wiedzieć

Jako przedsiębiorca wiem, że wysokość składek ZUS to jeden z najważniejszych elementów kosztowych, który musimy wziąć pod uwagę, planując budżet firmy. W 2026 roku, podobnie jak w latach poprzednich, ich kwota będzie pochodną kilku wskaźników ekonomicznych. Dla tak zwanego „Dużego ZUS-u” kluczowe jest prognozowane przeciętne wynagrodzenie miesięczne w gospodarce narodowej, natomiast dla ulg minimalne wynagrodzenie lub Twój dochód. Podstawa wymiaru to nic innego jak kwota, od której naliczane są procenty poszczególnych składek to kluczowy element, który należy zrozumieć, aby prawidłowo obliczyć swoje zobowiązania.

Składki społeczne a składka zdrowotna: poznaj fundamentalną różnicę

Warto od razu na początku jasno rozróżnić dwie główne kategorie składek. Mamy składki na ubezpieczenia społeczne, do których zaliczamy emerytalne, rentowe, chorobowe, wypadkowe oraz Fundusz Pracy. Ich wysokość jest zazwyczaj stała lub zależy od konkretnej podstawy wymiaru. Zupełnie odrębną kwestią jest składka zdrowotna. Jej wysokość jest niezależna od składek społecznych i co bardzo ważne, jest ściśle powiązana z wybraną przez Ciebie formą opodatkowania. To fundamentalna różnica, o której musisz pamiętać, planując swoje finanse.

Terminy, których musisz pilnować: kiedy płacić ZUS, by uniknąć problemów?

Aby uniknąć niepotrzebnych odsetek i problemów z ZUS-em, musisz pamiętać o jednym, kluczowym terminie. Składki ZUS należy opłacać do 20. dnia każdego miesiąca za miesiąc poprzedni. Przykładowo, składki za styczeń płacimy do 20 lutego. Dyscyplina w tym zakresie to podstawa sprawnego funkcjonowania Twojej firmy.

Pełny ZUS, czyli duży ZUS w 2026: ile dokładnie zapłacisz

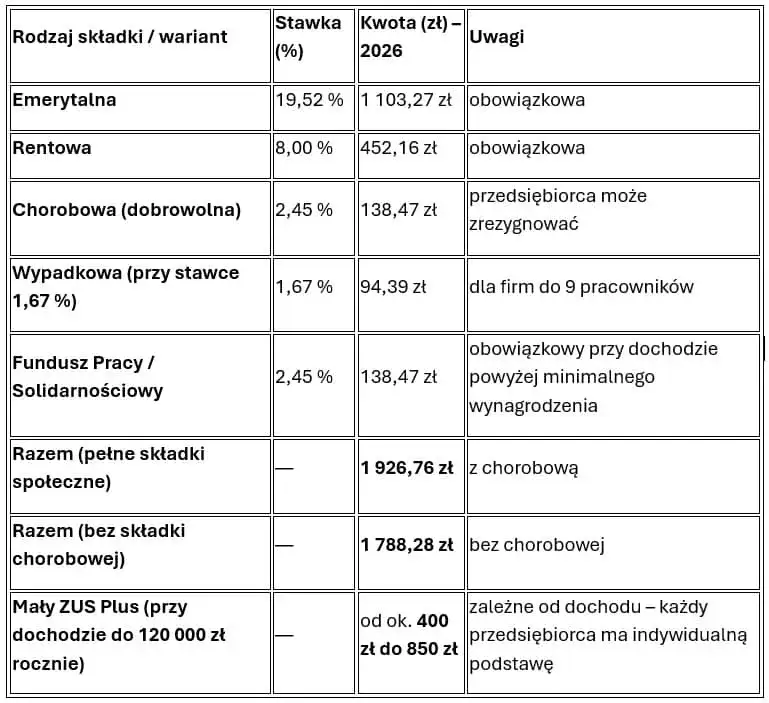

Jeśli prowadzisz działalność gospodarczą dłużej niż 30 miesięcy lub nie kwalifikujesz się do żadnych ulg, czeka Cię opłacanie tak zwanego „Dużego ZUS-u”. Podstawę wymiaru tych składek stanowi 60% prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej. To właśnie od tej kwoty, która jest co roku ogłaszana, naliczane są procenty poszczególnych ubezpieczeń. Jest to kwota, która znacząco wpływa na miesięczne koszty prowadzenia firmy.Rozbicie na czynniki pierwsze: składka emerytalna, rentowa, wypadkowa i Fundusz Pracy w liczbach

W skład „Dużego ZUS-u” wchodzi kilka elementów. Mamy tu składkę emerytalną, rentową, chorobową (jeśli jest dobrowolna), wypadkową oraz składkę na Fundusz Pracy. Na podstawie danych z poprzednich lat oraz prognoz, szacuję, że łączna kwota miesięcznych składek społecznych dla „Dużego ZUS-u” w 2026 roku wyniesie orientacyjnie od 1700 do 1800 zł. Pamiętaj, że jest to wartość orientacyjna, która może się nieznacznie zmienić po oficjalnym ogłoszeniu wskaźników.

Czy składka chorobowa jest obowiązkowa? Analiza zysków i strat

Jednym z elementów, o którym często dyskutują przedsiębiorcy, jest składka chorobowa. W przeciwieństwie do pozostałych składek społecznych, dla osób prowadzących jednoosobową działalność gospodarczą jest ona dobrowolna. Opłacanie składki chorobowej daje Ci prawo do zasiłku chorobowego w przypadku niedyspozycji oraz zasiłku macierzyńskiego. Rezygnacja z niej oczywiście obniża miesięczną sumę składek, ale jednocześnie pozbawia Cię tych świadczeń. Musisz sam ocenić, czy oszczędność kilkudziesięciu złotych miesięcznie jest warta ryzyka braku zabezpieczenia w razie choroby czy urlopu macierzyńskiego.Tabela: suma składek społecznych "Duży ZUS" w 2026 roku

Poniżej przedstawiam orientacyjne wartości poszczególnych składek społecznych wchodzących w skład „Dużego ZUS-u” na 2026 rok. Pamiętaj, że są to wartości przybliżone, oparte na prognozach.

| Rodzaj składki | Orientacyjna kwota miesięczna |

|---|---|

| Emerytalna | ok. 1000 zł |

| Rentowa | ok. 410 zł |

| Chorobowa (dobrowolna) | ok. 120 zł |

| Wypadkowa | ok. 80 zł |

| Fundusz Pracy | ok. 120 zł |

| Łączna suma składek społecznych | ok. 1700-1800 zł |

Startujesz z biznesem? Odkryj ulgi, które obniżą twoje koszty

Dla wielu początkujących przedsiębiorców, wizja wysokich składek ZUS może być zniechęcająca. Na szczęście, polski system przewiduje kilka ulg, które znacząco obniżają koszty na początkowym etapie działalności. Pierwszą z nich jest „Ulga na start”, która trwa przez pierwsze 6 miesięcy prowadzenia firmy. W tym okresie jesteś zwolniony z opłacania składek na ubezpieczenia społeczne, a jedynym Twoim obowiązkiem jest uiszczanie składki zdrowotnej. To naprawdę duża pomoc, która pozwala skupić się na rozwoju biznesu, nie martwiąc się od razu o pełne obciążenia ZUS.

ZUS Preferencyjny przez 24 miesiące: ile wynosi i jakie warunki musisz spełnić?

Po zakończeniu „Ulgi na start” masz możliwość skorzystania z kolejnej preferencji ZUS-u Preferencyjnego, który trwa przez następne 24 miesiące. W tym przypadku podstawę wymiaru składek stanowi 30% kwoty minimalnego wynagrodzenia obowiązującego w danym roku. Dzięki temu, miesięczne składki społeczne są znacznie niższe niż w przypadku „Dużego ZUS-u”. Szacuję, że w 2026 roku wyniosą one orientacyjnie od 450 do 500 zł miesięcznie (bez składki zdrowotnej). Pamiętaj, że aby skorzystać z tej ulgi, Twój przychód z działalności w poprzednim roku nie mógł przekroczyć określonego limitu, a także nie mogłeś prowadzić działalności gospodarczej w ciągu ostatnich 60 miesięcy przed jej rozpoczęciem.

Tabela porównawcza: ile realnie oszczędzasz na ulgach dla nowych firm?

Spójrzmy na to, jak ulgi dla nowych firm przekładają się na realne oszczędności w kontekście składek społecznych.

| Rodzaj ulgi/ZUS | Orientacyjna miesięczna składka społeczna |

|---|---|

| Ulga na start (pierwsze 6 miesięcy) | 0 zł |

| ZUS Preferencyjny (kolejne 24 miesiące) | ok. 450-500 zł |

| Duży ZUS | ok. 1700-1800 zł |

Składka zdrowotna w 2026: dlaczego forma opodatkowania ma kluczowe znaczenie?

Jak już wspomniałem, składka zdrowotna to osobny rozdział, a jej wysokość jest ściśle powiązana z formą opodatkowania, którą wybrałeś dla swojej działalności. To właśnie tutaj tkwi jedna z największych różnic w obciążeniach finansowych między przedsiębiorcami.

Skala podatkowa (zasady ogólne): jak obliczyć 9% od dochodu?

Jeśli rozliczasz się na skali podatkowej, czyli na zasadach ogólnych, Twoja składka zdrowotna wyniesie 9% od dochodu. Jest to rozwiązanie, które często wybierają osoby, które spodziewają się niższych dochodów lub chcą korzystać z ulg podatkowych.

Podatek liniowy: stała stawka 4,9% czy to zawsze się opłaca?

Dla przedsiębiorców, którzy wybrali podatek liniowy, składka zdrowotna to 4,9% od dochodu. Chociaż stawka procentowa jest niższa niż na skali podatkowej, warto pamiętać, że podatek liniowy nie pozwala na korzystanie z wielu ulg, a także nie umożliwia wspólnego rozliczania się z małżonkiem. Musisz dokładnie przekalkulować, czy niższa składka zdrowotna zrekompensuje Ci brak innych korzyści.Ryczałt od przychodów ewidencjonowanych: sprawdź, w którym progu przychodowym jesteś

Ryczałt od przychodów ewidencjonowanych to forma opodatkowania, która ma swoje specyficzne zasady również w kontekście składki zdrowotnej. Tutaj wysokość składki zależy od Twojego rocznego przychodu i jest obliczana w trzech progach kwotowych:

- dla przychodów do 60 tys. zł rocznie, składka jest liczona jako 9% od 60% przeciętnego wynagrodzenia w sektorze przedsiębiorstw;

- dla przychodów między 60 tys. a 300 tys. zł rocznie, składka jest liczona jako 9% od 100% przeciętnego wynagrodzenia w sektorze przedsiębiorstw;

- dla przychodów powyżej 300 tys. zł rocznie, składka jest liczona jako 9% od 180% przeciętnego wynagrodzenia w sektorze przedsiębiorstw.

Jak widzisz, im wyższy przychód, tym wyższa podstawa do obliczenia składki zdrowotnej, niezależnie od faktycznie poniesionych kosztów.

Minimalna składka zdrowotna: ile musisz zapłacić nawet przy stracie?

Warto pamiętać, że niezależnie od tego, jaką formę opodatkowania wybierzesz, istnieje minimalna składka zdrowotna. Oznacza to, że nawet jeśli Twoja firma w danym miesiącu nie wygeneruje dochodu, a nawet poniesie stratę, będziesz musiał opłacić składkę zdrowotną w minimalnej wysokości. Jej kwota jest ustalana na podstawie przeciętnego wynagrodzenia i jest to zabezpieczenie dla systemu, ale dla przedsiębiorcy może być dodatkowym obciążeniem w trudniejszych miesiącach.

Mały ZUS Plus w 2026: kto może płacić składki liczone od dochodu?

Po wyczerpaniu ulg dla nowych firm (Ulga na start i ZUS Preferencyjny), a przed wejściem na „Duży ZUS”, możesz mieć szansę na skorzystanie z „Małego ZUS Plus”. Jest to ulga przeznaczona dla przedsiębiorców, których przychód w poprzednim roku kalendarzowym nie przekroczył 120 000 zł. To rozwiązanie pozwala na płacenie niższych składek społecznych, proporcjonalnych do Twojego dochodu, a nie sztywnej podstawy.Jak samodzielnie obliczyć podstawę wymiaru dla "Małego ZUS Plus"?

Podstawa wymiaru składek w ramach „Małego ZUS Plus” jest uzależniona od Twojego dochodu z działalności gospodarczej osiągniętego w poprzednim roku. Oblicza się ją według specjalnego wzoru, który bierze pod uwagę Twój dochód, liczbę dni prowadzenia działalności oraz wskaźnik przeciętnego miesięcznego wynagrodzenia. To sprawia, że wysokość składek jest bardziej elastyczna i lepiej dopasowana do realnych możliwości finansowych małych firm.

Przeczytaj również: Alpina kosiarki: Kto produkuje? Czy warto? Stiga Group

Pułapki i ograniczenia: maksymalny okres korzystania i inne warunki, o których musisz pamiętać

Niestety, „Mały ZUS Plus” nie jest ulgą bezterminową. Możesz z niej korzystać przez maksymalnie 36 miesięcy w ciągu ostatnich 60 miesięcy kalendarzowych. Po tym czasie, jeśli nie kwalifikujesz się do innych ulg, będziesz musiał przejść na „Duży ZUS”. Ważne jest również, aby pamiętać o innych warunkach, takich jak brak świadczenia usług na rzecz byłego pracodawcy, co mogłoby wykluczyć Cię z tej preferencji.

Podsumowanie w pigułce: jaki ZUS zapłacisz w zależności od twojej sytuacji?

Aby ułatwić Ci zrozumienie, podsumujmy, jakie składki ZUS możesz spodziewać się w zależności od Twojej aktualnej sytuacji jako przedsiębiorcy:

-

Scenariusz 1: Nowy przedsiębiorca na „Uldze na start”

W tym przypadku opłacasz wyłącznie składkę zdrowotną. Jej wysokość będzie zależała od wybranej przez Ciebie formy opodatkowania (9% od dochodu dla skali, 4,9% od dochodu dla liniowego lub w progach ryczałtu).

-

Scenariusz 2: Przedsiębiorca w drugim roku działalności na ZUS-ie preferencyjnym

Opłacasz niższe składki społeczne, które w 2026 roku wyniosą orientacyjnie ok. 450-500 zł miesięcznie. Do tego dochodzi składka zdrowotna, której wysokość jest zależna od Twojej formy opodatkowania i dochodu/przychodu.

-

Scenariusz 3: Doświadczony przedsiębiorca na „Dużym ZUS-ie”

Czeka Cię opłacanie pełnych składek społecznych, które w 2026 roku będą oscylować w granicach 1700-1800 zł miesięcznie. Do tego oczywiście doliczasz składkę zdrowotną, której kwota zależy od Twojej formy opodatkowania i osiąganych dochodów/przychodów.

-

Scenariusz 4: Przedsiębiorca z niższym przychodem korzystający z „Małego ZUS Plus”

Opłacasz składki społeczne liczone od dochodu, co oznacza, że są one niższe niż w przypadku „Dużego ZUS-u”, ale wyższe niż na ZUS-ie preferencyjnym. Do tego dochodzi składka zdrowotna, której wysokość również jest uzależniona od wybranej formy opodatkowania.