Rozliczenie krajowej delegacji wygląda prosto tylko na pierwszy rzut oka. Trzeba ustalić, czy wyjazd spełnia definicję podróży służbowej, jak długo trwał, czy pracownik dostał posiłki albo nocleg i co wynika z firmowych zasad. W praktyce najwięcej błędów pojawia się wtedy, gdy ktoś traktuje tę należność jak zwykły dodatek do pensji, a to zupełnie inny mechanizm.

Najważniejsze zasady, które trzeba znać przed rozliczeniem delegacji

- Świadczenie za krajową podróż służbową pokrywa przede wszystkim zwiększone koszty wyżywienia, a nie cały wyjazd.

- Obecnie pełna stawka za dobę wynosi 45 zł.

- Przy wyjeździe krótszym niż 8 godzin dieta nie przysługuje, a przy czasie 8-12 godzin wypłaca się 50% stawki.

- Posiłki zapewnione przez pracodawcę obniżają należność: śniadanie o 25%, obiad o 50%, kolacja o 25%.

- Obok diety można rozliczyć m.in. przejazd, nocleg i lokalne dojazdy, ale tylko na zasadach przewidzianych w przepisach lub regulaminie firmy.

- W firmach spoza budżetówki własne zasady mogą być korzystniejsze, ale nie mogą zejść poniżej ustawowego minimum.

Czym jest dieta za podróż służbową i kiedy przysługuje

Ja rozdzielam te kwestie bardzo jasno: to nie jest świadczenie socjalne z funduszu świadczeń socjalnych, tylko należność za wyjazd służbowy. O tym, czy powstaje prawo do wypłaty, decyduje przede wszystkim miejsce pracy wpisane w umowie. Jeśli pracownik ma określony konkretny adres, wyjazd poza tę lokalizację zwykle będzie delegacją; jeśli miejscem pracy jest szerszy obszar, na przykład województwo, sama zmiana miejscowości nie zawsze wystarczy.

Warto też pamiętać, że dieta pokrywa zwiększone koszty wyżywienia, a nie cały koszt wyjazdu. Transport, hotel i lokalne dojazdy rozlicza się osobno, więc mieszanie tych elementów kończy się najczęściej podwójnym liczeniem albo pominięciem części należności. To właśnie dlatego najpierw ustalam definicję wyjazdu, a dopiero później przechodzę do stawek i potrąceń.

Są też sytuacje wyłączające, o których łatwo zapomnieć. Dieta nie przysługuje za czas wyjazdu do miejscowości stałego lub czasowego pobytu pracownika, a także wtedy, gdy zapewniono całodzienne bezpłatne wyżywienie. Takie niuanse robią dużą różnicę w praktyce, więc od nich zaczynam każdą sensowną kontrolę rozliczenia.

Ile wynosi dieta krajowa i jak liczyć ją po godzinach

Obecnie pełna stawka wynosi 45 zł za dobę. Przy krótszym wyjeździe nie wypłaca się jej intuicyjnie, tylko liczy dokładny czas od wyjazdu do powrotu po wykonaniu zadania służbowego.

| Czas podróży | Wysokość diety | Kwota |

|---|---|---|

| Mniej niż 8 godzin | Brak prawa do diety | 0 zł |

| Od 8 do 12 godzin | 50% stawki | 22,50 zł |

| Ponad 12 godzin | 100% stawki | 45 zł |

Przy podróży dłuższej niż jedna doba każda pełna doba daje 45 zł, a za niepełną, rozpoczętą dobę stosuje się ten sam próg: do 8 godzin wypłaca się połowę, a ponad 8 godzin pełną stawkę. Praktyczny przykład jest prosty: wyjazd trwał 30 godzin, więc rozliczenie obejmuje jedną pełną dobę i jedną niepełną, rozpoczętą dobę, czyli łącznie 67,50 zł.

W kadrach i płacach najwięcej zamieszania robi nie sama matematyka, tylko moment rozpoczęcia i zakończenia podróży. Ja zawsze sprawdzam, czy dokumenty pokazują rzeczywisty czas wyjazdu i powrotu, a nie tylko datę noclegu albo godzinę zameldowania. Gdy ta część jest policzona dobrze, łatwiej przejść do potrąceń za posiłki.

Jak posiłki obniżają należność i kiedy diety w ogóle nie ma

Jeżeli pracodawca zapewnia bezpłatne jedzenie, dietę trzeba pomniejszyć o wartość posiłku. Przepisy przyjmują proste przeliczniki: śniadanie to 25% stawki, obiad 50%, kolacja 25%. W praktyce warto to od razu zapisać w rozliczeniu, bo przy hotelach z wliczonym śniadaniem właśnie ten detal najczęściej bywa pomijany.

| Zapewniony posiłek | Potrącenie | Kwota przy stawce 45 zł |

|---|---|---|

| Śniadanie | 25% | 11,25 zł |

| Obiad | 50% | 22,50 zł |

| Kolacja | 25% | 11,25 zł |

| Całodzienne bezpłatne wyżywienie | 100% | 0 zł |

Jeśli pracownik ma opłacony nocleg z hotelowym śniadaniem, a resztę posiłków organizuje sam, dieta nie znika całkowicie. Zostaje po prostu pomniejszona do 33,75 zł. Gdy zapewnione są trzy posiłki, świadczenie nie przysługuje wcale.

To ważne również z punktu widzenia kontroli, bo część firm myli „zapewniony posiłek” z samą możliwością jedzenia na miejscu. Liczy się faktycznie opłacone, bezpłatne wyżywienie, a nie to, że w okolicy hotelu działa restauracja. Kiedy ten fragment jest już jasny, można przejść do kosztów, które rozlicza się osobno.

Jakie koszty można rozliczyć obok diety

Dieta to tylko jeden element delegacji. W praktyce obok niej można jeszcze rozliczyć przejazd, nocleg, lokalne dojazdy i inne uzasadnione wydatki, ale każdy z nich wymaga osobnej podstawy i często osobnego dokumentu. Tu właśnie najłatwiej o pomyłkę, bo firmy skupiają się na samej stawce dziennej, a pomijają pozostałe należności.

- Przejazdy - bilet kolejowy, autobusowy, lotniczy albo zwrot kosztów przejazdu prywatnym autem, motocyklem czy motorowerem, jeśli pracodawca wyraził zgodę.

- Nocleg - zwrot według rachunku, ale nie wyższy niż 20-krotność diety, czyli obecnie 900 zł za jedną dobę hotelową.

- Brak rachunku za nocleg - ryczałt w wysokości 150% diety, czyli 67,50 zł, o ile nocleg nie został zapewniony bezpłatnie.

- Dojazdy komunikacją miejscową - ryczałt w wysokości 20% diety, czyli 9 zł, albo zwrot kosztów udokumentowanych, jeśli pracodawca się na to zgodzi.

- Powrót do miejsca zamieszkania przy dłuższej podróży - przy wyjeździe trwającym co najmniej 10 dni pracownik może mieć zwrócony koszt przejazdu w dzień wolny od pracy do miejsca pobytu stałego lub czasowego i z powrotem.

- Zaliczka - pracownik może o nią wystąpić, jeśli potrzebuje środków na planowane wydatki jeszcze przed rozliczeniem.

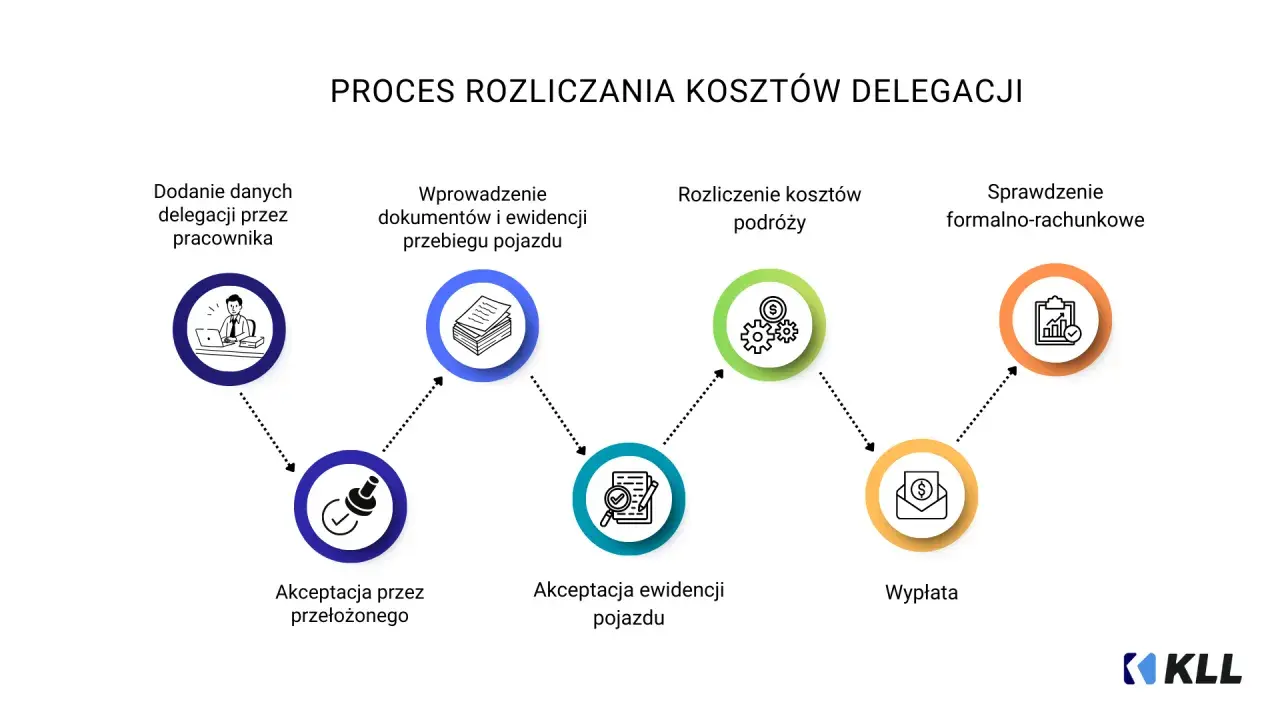

Jeżeli rozliczam taki wyjazd w firmie, zawsze patrzę na to, czy wydatek był nie tylko poniesiony, ale też potrzebny i odpowiednio udokumentowany. Bez tego nawet poprawna kwota może być trudna do obrony przy kontroli wewnętrznej albo podatkowej. Następny krok to już same firmowe zasady, bo tam najczęściej rozstrzyga się spór o szczegóły.

Jak pracodawca ustala własne zasady rozliczania delegacji

W sferze budżetowej zasady są narzucone przepisami. W firmach prywatnych można je ułożyć samodzielnie w regulaminie wynagradzania, układzie zbiorowym albo umowie o pracę. W praktyce oznacza to swobodę, ale nie pełną dowolność: stawka za dobę nie może być niższa niż ustawowe minimum, a gdy firma nie ma własnych zapisów, stosuje się zasady z rozporządzenia.

| Sytuacja | Co obowiązuje | Na co zwrócić uwagę |

|---|---|---|

| Sfera budżetowa | Rozporządzenie | Nie można zejść poniżej ustawowej stawki ani dowolnie zmieniać zasad rozliczania |

| Firma prywatna z regulaminem | Własne zasady firmy | Warto jasno opisać diety, noclegi, transport i wymagane dokumenty |

| Firma prywatna bez regulaminu | Zasady z rozporządzenia | Brak własnych zapisów nie zwalnia z rozliczenia delegacji |

W dobrze napisanych zasadach firmowych można pójść dalej niż minimum ustawowe, na przykład przyznać wyższą dietę albo bardziej elastyczny zwrot noclegu. To bywa sensowne przy częstych wyjazdach handlowych albo technicznych, bo upraszcza rozliczenia i ogranicza liczbę wyjątków. Ja uważam, że przejrzysty regulamin jest tu wart więcej niż doraźne decyzje podejmowane za każdym razem osobno.

To także miejsce, w którym najlepiej widać różnicę między należnością za podróż służbową a dodatkami socjalnymi. Dieta nie jest uznaniowym bonusem, tylko elementem rozliczenia kosztów pracy. Dlatego w praktyce opisuję ją wprost w polityce podróży służbowych, a nie w ogólnych zasadach świadczeń pracowniczych. Gdy ten porządek jest ustawiony, zostaje już tylko wyłapać błędy, które najczęściej psują końcowy wynik.

Co najczęściej psuje rozliczenie krajowej delegacji

Najwięcej błędów nie wynika z samej stawki, tylko z nieprecyzyjnych założeń. Jeśli mam wskazać cztery najczęstsze, to są to:

- uznawanie każdego wyjazdu za delegację, nawet wtedy, gdy pracownik ma szeroko określone miejsce pracy;

- pomijanie potrąceń za bezpłatne śniadanie, obiad albo kolację;

- mieszanie diety z kosztami noclegu i przejazdu, choć są to oddzielne należności;

- brak opisu w regulaminie, kto zatwierdza wyjazd i jakie dokumenty trzeba dołączyć;

- liczenie czasu podróży według daty noclegu zamiast rzeczywistego czasu od wyjazdu do powrotu.

Jeżeli miałbym zostawić jedną praktyczną wskazówkę, to byłaby taka: w każdej firmie warto mieć prosty, jednolity schemat rozliczenia delegacji. Jeden formularz, jedno miejsce na załączniki i jedna zasada liczenia czasu oszczędzają więcej czasu niż najbardziej rozbudowany system księgowy. Przy obecnych stawkach łatwo też szybko sprawdzić, czy dieta, nocleg i dojazdy zostały policzone bez pomyłki, a to zwykle zamyka temat dużo szybciej niż poprawki robione po fakcie.