Dokument podpisany z pozostawieniem pustych pól może stać się bardzo mocnym zabezpieczeniem długu, ale tylko wtedy, gdy od początku wiadomo, kiedy i na jakich warunkach wolno go uzupełnić. W tym artykule wyjaśniam, jak działa weksel in blanco, co powinna zawierać deklaracja wekslowa, gdzie leżą najczęstsze pułapki i jak ograniczyć ryzyko po stronie dłużnika.

Najważniejsze informacje o takim zabezpieczeniu

- To dokument podpisany wcześniej, a uzupełniany dopiero później zgodnie z ustaleniami stron.

- Najważniejsza nie jest sama karta z podpisem, tylko jasne porozumienie o tym, co, kiedy i na jaką kwotę można wpisać.

- Jeśli wierzyciel wypełni dokument poza ustaleniami, dłużnik może się bronić, ale zakres tej obrony zależy od okoliczności sprawy.

- W relacjach z konsumentem prawo nakłada dodatkowe wymagania, zwłaszcza przy przenoszeniu takiego zabezpieczenia.

- Największe ryzyko pojawia się wtedy, gdy deklaracja jest ogólna, a dłużnik nie zostaje z kopią ustaleń.

Czym jest dokument niezupełny i kiedy się go stosuje

W praktyce chodzi o weksel własny podpisany przez wystawcę, w którym część elementów pozostaje celowo niewypełniona. Taki dokument służy zwykle jako zabezpieczenie spłaty pożyczki, leasingu, umowy handlowej, dopłaty do dotacji albo innego zobowiązania, które może pojawić się później albo zostać dokładnie wyliczone dopiero po zdarzeniu umownym.

Najprościej mówiąc, nie jest to luźna kartka do dowolnego wpisywania danych, tylko instrument oparty na zaufaniu i precyzyjnym porozumieniu. Sam podpis ma znaczenie, ale dopiero późniejsze uzupełnienie nadaje dokumentowi pełną treść. Właśnie dlatego przy takich zabezpieczeniach najczęściej patrzę nie na sam blankiet, tylko na to, czy strony naprawdę ustaliły granice jego użycia.

W obrocie gospodarczym stosuje się go tam, gdzie wierzyciel chce mieć szybkie i relatywnie silne zabezpieczenie, a dłużnik zgadza się na taki mechanizm, bo bez niego nie dostałby finansowania, towaru albo innej korzyści umownej. Żeby jednak takie zabezpieczenie działało po stronie dłużnika, trzeba zejść z teorii na konkret i zobaczyć, co wpisuje się w porozumieniu.

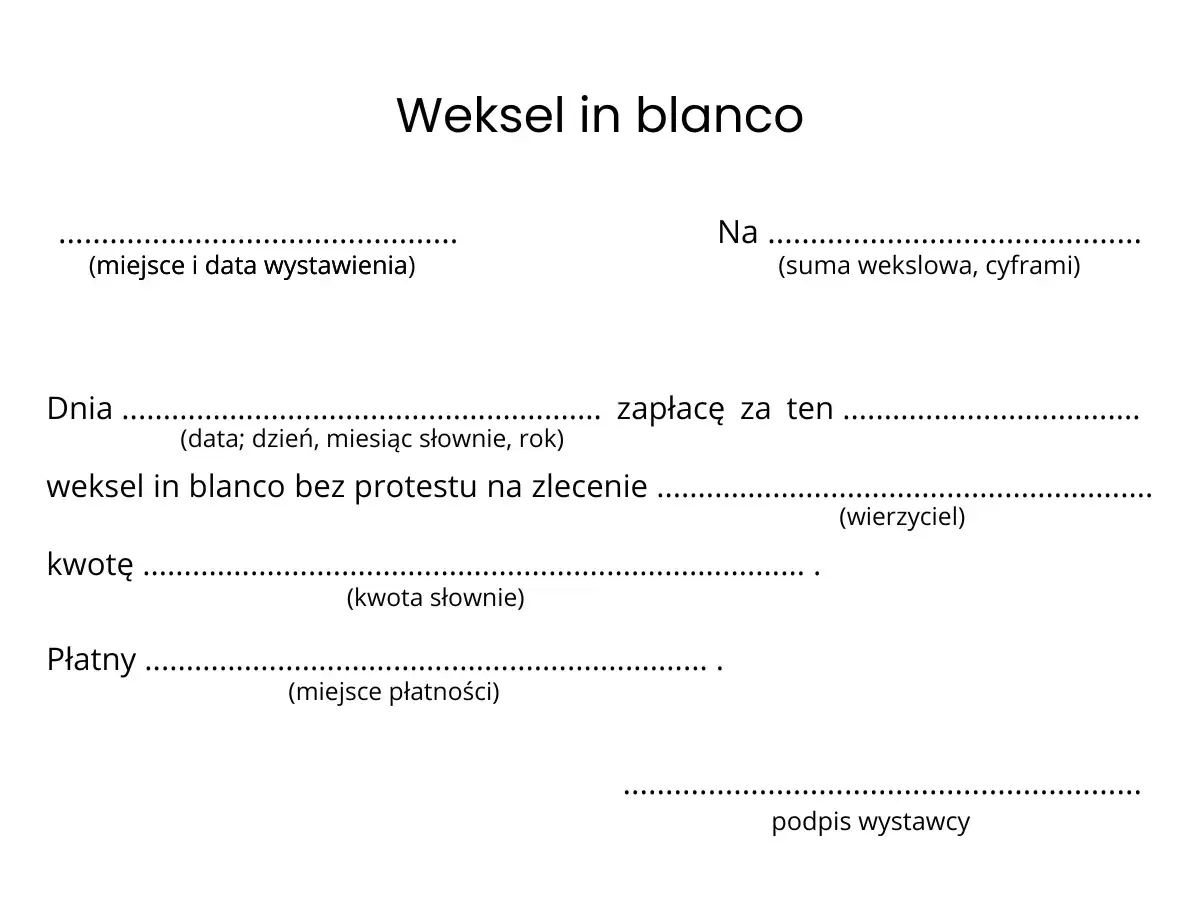

Jak wygląda blankiet i co powinno być ustalone od początku

W praktyce największy błąd polega na myśleniu, że wystarczy sam podpis. Nie wystarczy. Musi istnieć jasne porozumienie, które określa, kiedy dokument wolno uzupełnić, na jaką kwotę, z jakiego tytułu i w jaki sposób dłużnik ma zostać o tym poinformowany.

| Element ustaleń | Dlaczego to ważne |

|---|---|

| Górna granica kwoty | Bez limitu wierzyciel może wpisać więcej, niż dłużnik zakładał, a spór staje się trudniejszy do wygrania. |

| Warunki uzupełnienia | Trzeba jasno wskazać, jakie zaległości albo jakie zdarzenie uruchamia prawo do wypełnienia dokumentu. |

| Termin i sposób wezwania do zapłaty | Dłużnik powinien wiedzieć, czy dostanie szansę na spłatę przed uzupełnieniem i jak to wezwanie ma wyglądać. |

| Elementy, które można dopisać później | Chodzi nie tylko o kwotę, ale też o termin płatności, miejsce płatności czy odbiorcę sumy. |

| Obowiązek zwrotu po spłacie | To chroni przed sytuacją, w której dokument „krąży” dalej mimo zamknięcia długu. |

Jeżeli czegoś nie ma wprost na piśmie, to potem zwykle nie rozmawiamy już o prostym wykonaniu ustaleń, tylko o dowodzeniu ich treści. I właśnie dlatego deklaracja wekslowa ma większe znaczenie, niż wielu podpisujących zakłada.

Dlaczego deklaracja wekslowa ma większe znaczenie, niż się wydaje

To porozumienie jest w praktyce kluczowe, bo wyznacza granice wypełnienia dokumentu. Prawo wekslowe chroni wierzyciela, ale nie daje mu prawa do dowolności. Jeśli blankiet zostanie uzupełniony niezgodnie z ustaleniami, dłużnik może się bronić, choć skuteczność tej obrony zależy od tego, kto później trzyma dokument i czy działał w dobrej wierze.

Warto też pamiętać, że przy takim zabezpieczeniu nie wystarczy ogólna formułka typu „na wszelkie należności”. Jeżeli do sumy mają być doliczone odsetki, koszty windykacji, opłaty przygotowawcze albo inne obciążenia, trzeba to zapisać jasno. W przeciwnym razie właśnie ten element najczęściej staje się osią sporu.

W relacjach z przedsiębiorcą obsługującym konsumenta dochodzi jeszcze dodatkowa ochrona. Jeżeli taki dokument jest wręczany w celu zabezpieczenia umowy z konsumentem, powinien zawierać zastrzeżenie „nie na zlecenie” albo równoważne. To istotne, bo bez tego ryzyko po stronie wystawcy rośnie znacznie bardziej, niż wielu osobom się wydaje.

Dobrze sporządzona deklaracja nie usuwa całego ryzyka, ale porządkuje je na tyle, że wiadomo, gdzie kończy się uprawnienie wierzyciela, a gdzie zaczyna się pole do obrony. Po tej stronie równowaga jest już wyraźnie mniej symetryczna, więc warto zobaczyć, co dzieje się po uzupełnieniu dokumentu.

Co dzieje się po uzupełnieniu i jak broni się dłużnik

Gdy wierzyciel uzupełni dokument, zwykle traktuje go jako podstawę do wezwania do zapłaty albo do pozwu. To właśnie wtedy zabezpieczenie pokazuje swoją siłę procesową: roszczenie oparte na wekslu bywa dla wierzyciela wygodniejsze niż spór o samą umowę podstawową, bo ciężar obrony przesuwa się mocno na dłużnika.

Nie oznacza to jednak, że dłużnik zostaje bez narzędzi. W praktyce najczęściej liczą się cztery grupy zarzutów: że dokument wypełniono niezgodnie z porozumieniem, że kwota jest zawyżona, że wierzyciel działał w złej wierze albo rażąco niedbale, oraz że roszczenie podstawowe nie miało już podstaw do dochodzenia w momencie uzupełnienia.

| Sytuacja | Co to oznacza w sporze |

|---|---|

| Wypełnienie zgodne z deklaracją | Wierzyciel ma mocniejszą pozycję i zwykle łatwiej dochodzi zapłaty. |

| Wypełnienie ponad ustalony limit | Dłużnik może kwestionować część albo całość żądania, jeśli potrafi to wykazać. |

| Zła wiara albo rażące niedbalstwo nabywcy | Ochrona posiadacza słabnie, a zarzuty dłużnika stają się skuteczniejsze. |

| Brak dowodów na treść porozumienia | Spór zwykle robi się trudniejszy, bo wszystko opiera się na zeznaniach i dokumentach pośrednich. |

Tu właśnie widać, dlaczego przy takich sprawach tak ważne są: kopia deklaracji, korespondencja mailowa, wezwania do zapłaty, aneksy i potwierdzenia przelewów. Bez nich trudno potem odtworzyć, co naprawdę było uzgodnione. Skoro tak, warto od razu sprawdzić, na co patrzeć jeszcze przed podpisaniem.

Na co patrzeć przed podpisaniem

Jeżeli ktoś daje Ci taki dokument do podpisu „na szybko”, bez chwili na lekturę, to dla mnie jest to wyraźny sygnał ostrzegawczy. Przy zabezpieczeniach dłużnych nie chodzi o dobre intencje, tylko o to, co będzie można potem udowodnić.

- Sprawdź limit kwoty - powinien być konkretny albo dający się policzyć według jasnego wzoru.

- Poproś o pełną deklarację - najlepiej w tym samym dniu i w tej samej wersji, którą podpisujesz.

- Ustal warunek uruchomienia - np. po zaległości przekraczającej określoną liczbę dni albo po bezskutecznym wezwaniu.

- Zweryfikuj, kto podpisuje po stronie wierzyciela - szczególnie gdy działa spółka, fundacja albo pełnomocnik.

- Upewnij się, co dzieje się po spłacie - dokument powinien wrócić albo zostać formalnie anulowany.

- W relacji z konsumentem sprawdź zastrzeżenie „nie na zlecenie” - to realny element ochrony, a nie ozdobnik formalny.

Najczęstszy błąd nie polega na samym podpisaniu, tylko na podpisaniu dokumentu, którego warunków nikt później nie potrafi dokładnie odtworzyć. Z tej perspektywy łatwo też porównać blankiet z innymi zabezpieczeniami, bo nie zawsze jest to najlepsza opcja.

Kiedy lepiej wybrać inne zabezpieczenie długu

To zabezpieczenie jest mocne, ale nie uniwersalne. Dla wierzyciela daje szybszą ścieżkę dochodzenia roszczenia, natomiast dla dłużnika bywa bardziej ryzykowne niż poręczenie czy zabezpieczenie rzeczowe, zwłaszcza gdy kwota ma być duża albo relacja stron jest nierówna.

| Zabezpieczenie | Największa zaleta | Największy minus |

|---|---|---|

| Dokument niezupełny | Szybkie i silne narzędzie dochodzenia roszczenia po uzupełnieniu | Wysokie ryzyko dla podpisującego, jeśli porozumienie jest zbyt ogólne |

| Poręczenie | Łatwiejsze do zrozumienia dla wielu dłużników | Wierzyciel nadal może żądać zapłaty od poręczyciela, więc ryzyko nie znika |

| Hipoteka | Mocne zabezpieczenie rzeczowe związane z nieruchomością | Wiąże się z formalnościami i nie zawsze jest dostępna |

Jeżeli zabezpieczenie ma służyć małej, dobrze opisanej wierzytelności, bywa rozsądne. Jeśli jednak w grę wchodzi kilka źródeł zadłużenia, zmienna kwota albo słabsza pozycja negocjacyjna dłużnika, warto rozważyć inne rozwiązanie albo przynajmniej bardziej precyzyjne ograniczenia. Właśnie wtedy najważniejsze staje się nie samo narzędzie, ale sposób, w jaki je opiszesz i ograniczysz.

Jak podejść do sprawy rozsądnie, jeśli podpis i tak jest na stole

Moja praktyczna zasada jest prosta: podpisuję tylko to, co da się później obronić na piśmie. Jeśli dokument ma być zabezpieczeniem długu, musi być czytelny nie tylko w dniu podpisu, ale też wtedy, gdy pojawi się spór.

Najbezpieczniejszy zestaw to: kopia deklaracji, limit kwoty, jasne warunki uzupełnienia, sposób wezwania do zapłaty, zasada zwrotu po spłacie i pełna świadomość, czy dokument może trafić do osoby trzeciej. Jeśli któryś z tych elementów jest niejasny, nie traktowałbym tego jako drobnego niedopatrzenia, tylko jako realny problem prawny.

Przy większych kwotach, sporach z przedsiębiorcą albo relacjach z konsumentem warto skonsultować treść ustaleń przed podpisem. To zwykle kosztuje mniej czasu i pieniędzy niż późniejsze tłumaczenie się z dokumentu, który okazał się zbyt szeroki albo zbyt łatwo przenoszalny.